Obsah

Dátum publikácie:6. 5. 2014

Oblasti práva: Správne právo / Dane a poplatky / Daň z pridanej hodnoty; Financie, finančné právo / Daňové a poplatkové právo

Právny stav od:1. 1. 2014

Právny stav do:31. 12. 2016

Právo odpočítať daň z tovarov alebo služieb vzniká platiteľovi v ten deň, kedy vzniká aj daňová povinnosť. Podmienkou je, že prijme tovar alebo službu na účely svojho podnikania ako platiteľ dane.

Pritom platiteľ dane musí vedieť objektívne preukázať všetky skutočnosti, na základe ktorých si uplatnil odpočítanie dane. Prijaté tovary a služby musia bezprostredne súvisieť s jeho ekonomickou činnosťou.

1. Odpočítanie dane v plnej výške

Platiteľ dane si podľa § 49 ods. 2 zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov (ďalej len zákon o DPH) môže odpočítať daň voči nemu uplatnenú iným platiteľom – dodávateľom, v tuzemsku v cene tovaru alebo služby, ktoré mu sú alebo majú byť dodané.

Ale aj v prípadoch, ak je daň ním uplatnená pri nadobudnutí tovaru v tuzemsku z iného členského štátu, ako aj zaplatená správcovi dane – colnému orgánu – pri dovoze z tretích krajín. Tiež aj pri tých, pri ktorých je povinný platiť daň v rámci tzv. samozdanenia. Môže tak odpočítať od dane daň z tovarov a služieb, ktoré použije na ich dodávky ako platiteľ. Medzi takéto tovary a služby patria:

Odpočítanie dane platiteľ vykoná tak, že od celkovej výšky dane za príslušné zdaňovacie obdobie odpočíta celkovú výšku odpočítateľnej dane za príslušné zdaňovacie obdobie.

Právo na odpočítanie dane môže uplatniť podľa § 51 ods. 1 zákona o DPH, ak pri odpočítaní dane má faktúru od platiteľa dane alebo je daň uvedená v záznamoch, alebo má faktúru od dodávateľa z iného členského štátu pri intrakomunitárnom nadobudnutí, alebo má dovozný doklad potvrdený colným orgánom, v ktorom je samotný platiteľ uvedený ako príjemca alebo dovozca.

Pri dodaní tovaru s montážou alebo inštaláciou od zahraničného dodávateľa a služieb poskytnutých zahraničným dodávateľom sa faktúra nevyžaduje, daň má byť zaevidovaná v záznamoch podľa § 70 zákona o DPH.

Príklad č. 1:

Platiteľ dane v apríli 2014 kúpil tovar za cenu 2 000 €. Faktúra za dodaný tovar bola vyhotovená 11. mája 2014 a odberateľ obdržal faktúru 3. júna 2014.

Právo na odpočítanie dane vzniklo odberateľovi v deň, keď pri tomto tovare vznikla daňová povinnosť dodávateľovi tovaru. Platiteľ vykoná odpočítanie dane najskôr v zdaňovacom období apríl 2014 (v prípade mesačného zdaňovacieho obdobia), ak do lehoty na podanie daňového priznania za apríl 2014 (t. j. do 25. mája 2013) má faktúru k dispozícii. Odberateľ môže teda vykonať odpočítanie dane najskôr za zdaňovacie obdobie apríl 2014 a najneskôr za zdaňovacie obdobie december 2014, čo vyplýva z § 51 ods. 2 zákona o DPH. Odpočítanie dane platiteľ uvedie v záznamoch podľa § 70 zákona o DPH za to zdaňovacie obdobie, v ktorom si odpočíta daň.

Príklad č. 2:

Platiteľ dane v októbri 2013 prijal službu od iného platiteľa dane, ktorý však nevyhotovil faktúru do konca roka 2013. Faktúru o dodaní služby vyhotovil až v januári 2014.

V takomto prípade právo na odpočítanie dane vzniká v októbri 2013, platiteľ dane si ale nemôže uplatniť odpočítanie dane, pretože nemá k dispozícii faktúru. Uplatniť si ho môže najskôr za zdaňovacie obdobie január 2014 a najneskôr za zdaňovacie obdobie december 2014.

Príklad č. 3:

Podnikateľ A, ktorý má sídlo v Slovenskej republike, predá tovar podnikateľovi B z Poľska v cene 120 € s DPH. Podnikateľ B predá tovar podnikateľovi C, ktorý je zo Slovenskej republiky, v cene 216 €. Tovar je fyzicky dodaný priamo na Slovensku od podnikateľa A k podnikateľovi C. Ide výlučne o dodávky tovaru v tuzemsku. Podnikateľ z Poľska sa musí registrovať pre DPH v Slovenskej republike. Podnikateľ B je povinný v daňovom priznaní priznať daň z dodania tovaru podnikateľovi C vo výške 36 € a súčasne je oprávnený odpočítať daň fakturovanú podnikateľom A vo výške 20 €. Podnikateľ C je oprávnený odpočítať daň zaplatenú alebo splatnú z tovaru dodaného podnikateľom B vo výške 36 €.

| Stupeň

| Nákupná cena bez DPH

| Odpočítateľná daň

| Nákupná cena s DPH

| Pridaná hodnota

| Základ dane

| Daň

| Predajná cena s DPH

| Do štátneho rozpočtu sa odvedie

|

| 1. A

| –

| –

| –

| 100

| 100

| 20

| 120

| 20

|

| 2. B

| 100

| 20

| 120

| 80

| 180

| 36

| 216

| 16

|

| 3. C

| 180

| 36

| 216

| 120

| 300

| 60

| 360

| 24

|

Príklad č. 4:

Slovenský platiteľ dane nakupuje tovar z Francúzska od podnikateľa v cene 450 € bez DPH na ďalšie spracovanie. Francúzsky podnikateľ registrovaný pre daň vo Francúzsku dodá tovar do tuzemska slovenskému podnikateľovi, ktorý je platiteľom dane. Slovenský platiteľ dane pri objednaní tovaru použil svoje identifikačné číslo pre daň pridelené v tuzemsku. Keďže ide o obchod v rámci Európskej únie – intrakomunitárne dodanie, podnikateľ z Francúzska fakturuje slovenskému platiteľovi dane cenu bez dane. Slovenský podnikateľ nadobudol tovar v tuzemsku z iného členského štátu, vypočíta daň 20 %. Miestom dodania tovaru je Slovenská republika a slovenský platiteľ je povinný k fakturovanej cene tovaru uplatniť slovenskú daň vo výške 90 €. Túto daň uvedie v daňovom priznaní a súčasne uplatňuje v daňovom priznaní odpočítanie dane z tohto tovaru, ktorý je určený na predaj v tuzemsku.

| Stupeň

| Nákupná cena bez DPH

| Odpočítateľná daň

| Nákupná cena s DPH

| Pridaná hodnota

| Clo

| Základ dane

| Daň

| Predajná cena s DPH

| Do štátneho rozpočtu sa odvedie

|

| 1.

| 450

| –

| –

| 0

| 0

| 450

| 90

| 540

| 90

|

| 2.

| 450

| 90

| 540

| 100

| 0

| 550

| 110

| 660

| 20

|

Príklad č. 5:

Platiteľ doviezol tovar z Austrálie v cene 400 € na účely svojho podnikania. Na colnici bolo zaplatené clo a DPH. Platiteľ dane má nárok na odpočítanie dane pri dovoze tovaru. Platiteľ môže odpočítať daň, ak je daň zaplatená správcovi dane v tuzemsku pri dovoze tovaru, t. j. colnému orgánu. Právo na odpočítanie dane platiteľ môže uplatniť, ak pri odpočítaní dane má dovozný doklad potvrdený colným orgánom, v ktorom je platiteľ uvedený ako príjemca alebo dovozca. Čo znamená, že po splnení uvedených podmienok si platiteľ môže odpočítať daň pri dovoze tovaru do tuzemska.

| Stupeň

| Nákupná cena bez DPH

| Odpočítateľná daň

| Nákupná cena s DPH

| Pridaná hodnota

| Clo

| Základ dane

| Daň

| Predajná cena s DPH

| Do štátneho rozpočtu sa odvedie

|

| 1.

| 400

| –

| –

| –

| 100

| 500

| 100

| 600

| 100

|

| 2.

| 500

| 100

| 600

| 100

| 0

| 600

| 120

| 720

| 20

|

Príklad č. 6:

Platiteľ dane kúpil motorové vozidlo za cenu s daňou 36 000 €, kde cena bez dane je 30 000 € a daň 6 000 €. Platiteľ dane ho poskytuje zamestnancovi aj na súkromné užívanie, čiže sa používa aj na iný účel ako na podnikanie. Platiteľ dane odhadom na základe predchádzajúcich skúseností stanoví predpokladaný rozsah použitia motorového vozidla na súkromné účely v rozsahu 40 %. Platiteľ dane môže rozhodnúť, že odpočíta daň iba vo výške 60 % z celkovej dane na vstupe, t. j. odpočíta sumu dane 3 600 € a následne už nie je povinný vykonávať odvod dane na výstupe v jednotlivých zdaňovacích obdobiach z dôvodu používania motorového vozidla na iný účel ako na podnikanie.

Platiteľ vykoná odpočítanie dane najskôr v zdaňovacom období, v ktorom mu právo na odpočítanie dane vzniklo.

Najneskôr však v poslednom zdaňovacom období kalendárneho roka, v ktorom mu právo na odpočítanie dane vzniklo.

Ak nemá doklad do uplynutia lehoty na podanie daňového priznania, vykoná odpočítanie dane v tom zdaňovacom období, v ktorom dostane doklad.

V prípade oneskoreného doručenia faktúry je platiteľ povinný podať dodatočné daňové priznanie z dôvodu, že daňová povinnosť mu pri nadobudnutí tovaru v tuzemsku z iného členského štátu vznikla.

Tak má právo vykonať odpočítanie dane v zdaňovacom období, za ktoré podáva dodatočné daňové priznanie, ak ku dňu podania dodatočného daňového priznania má faktúru.

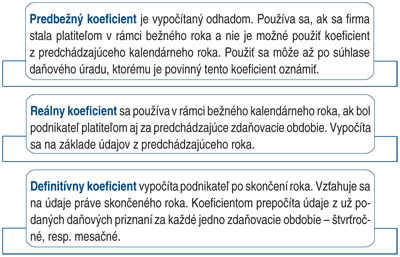

2. Pomerné odpočítanie dane

Podnikateľ, ktorý dodá tovary a služby oslobodené od DPH a rovnako tovary a služby od DPH neoslobodené, môže odpočítať len časť DPH. Len vo výške, ktorá zodpovedá pomeru plnení s možnosťou odpočítania dane ku všetkým plneniam – kráti daň koeficientom (§ 50 zákona o DPH).

Pomernú výšku odpočítateľnej dane vypočíta ako súčin dane a koeficientu vypočítaného a zaokrúhleného na dve desatinné miesta nahor. Koeficient sa podľa § 50 ods. 2 zákona o DPH vypočíta podielom z údajov za kalendárny rok, kde v čitateli sú výnosy (príjmy) bez dane za tovary a služby s odpočítateľnou daňou a v menovateli výnosy (príjmy) bez dane zo všetkých tovarov a služieb.

Vypočítaný koeficient sa zaokrúhľuje na dve desatinné miesta nahor.

Pri výpočte koeficientu sa do čitateľa ani do menovateľa koeficientu podľa § 50 ods. 2 zákona o DPH neuvádzajú:

- predaj podniku alebo jeho časti tvoriacej samostatnú organizačnú zložku,

- predaj majetku, ktorý platiteľ dane používal na účely svojho podnikania, okrem zásob,

- finančné služby, ktoré sú oslobodené od dane podľa § 39, ak ich platiteľ poskytol príležitostne,

- príležitostný prevod a príležitostný nájom nehnuteľností.

Naopak, výnosy z predaja zásob sa do koeficientu zahŕňajú. Výsledná hodnota sa zaokrúhľuje na 2 desatinné miesta nahor. Časť DPH, ktorá zodpovedá pomeru neoslobodených dodávok k celkovým dodávkam, si môže odpočítať. A naopak časť, ktorú si nemôže odpočítať, zodpovedá pomeru oslobodených dodávok k celkovým dodávkam. V jednotlivých zdaňovacích obdobiach v priebehu kalendárneho roka platiteľ použije koeficient z predchádzajúceho kalendárneho roka. Ak nie je možné použiť takýto koeficient, určí platiteľ koeficient na príslušný kalendárny rok odhadom podľa charakteru svojej činnosti so súhlasom správcu dane. Po skončení kalendárneho roka vypočíta platiteľ koeficient z údajov z daného skončeného kalendárneho roka a vypočíta odpočítateľnú daň za skončený kalendárny rok. Tým istým spôsobom postupuje aj platiteľ, ktorý v priebehu kalendárneho roka prestane byť platiteľom alebo ktorý sa v priebehu kalendárneho roka stal platiteľom, a to za obdobie kalendárneho roka, v ktorom mal postavenie platiteľa.

Príklad č. 7:

Podnikateľ, ktorý podniká od roku 2013, sa stal platiteľom dane 1. 5. 2014. Okrem činností, pri ktorých mu vzniká daňová povinnosť, poskytne aj plnenia oslobodené od dane, pri ktorých nemá nárok na odpočítanie dane.

Po skončení kalendárneho roka pri výpočte koeficientu platiteľ dane uvádza v čitateli aj v menovateli koeficientu len výnosy (príjmy) za obdobie, v ktorom mal postavenie platiteľa dane, t. j. od 1. 5. 2014.

Príklad č. 8:

Platiteľ dane nadobudol v januári 2014 nehnuteľnosť, pri ktorej predpokladal jej využitie na účely podnikania vo výške 70 %, na súkromné účely vo výške 30 %. DPH na vstupe uvedená vo faktúre je vo výške 20 000 €.

a) Platiteľ dane uskutočňuje podnikateľské činnosti s daňou na výstupe, a teda s nárokom na odpočítanie dane.

Pomerná výška dane, ktorá zodpovedá rozsahu použitia nadobudnutej nehnuteľnosti na účely podnikania, predstavuje výšku 14 000 € (20 000 x 70 %). To znamená, že platiteľ dane môže odpočítať daň na vstupe vo výške 14 000 €.

b) Platiteľ uskutočňuje podnikateľské činnosti s daňou na výstupe, ako aj činnosti oslobodené od DPH.

Platiteľ dane používa v roku 2014 koeficient vo výške 0,5 (predbežný aj koncoročný koeficient). Pomerná výška dane, ktorá zodpovedá rozsahu použitia nadobudnutej nehnuteľnosti na účely podnikania, predstavuje výšku 14 000 €. Túto výšku dane je platiteľ dane ešte povinný krátiť koeficientom, a to vzhľadom na to, že uvedenú nehnuteľnosť bude používať v rámci podnikania na plnenia s daňou na výstupe, ako aj na plnenia oslobodené od dane. V roku 2014 si tak môže platiteľ dane odpočítať daň na vstupe vo výške 7 000 € (14 000 x 0,5).

3. Odpočítanie dane pri investičnom majetku

Daň uplatnenú na investičný majetok, ktorý je zahrnutý v majetku platiteľa a ktorý použije na účely podnikania, ako aj na iný účel, odpočíta platiteľ iba v rozsahu použitia tohto investičného majetku na podnikanie. Takýmto majetkom sú:

- hnuteľné veci, ktorých obstarávacia cena bez dane alebo vlastné náklady sú 3 319,39 € a viac a ktorých doba použiteľnosti je dlhšia ako jeden rok,

- budovy, stavebné pozemky, byty a nebytové priestory, nadstavby budov, prístavby budov a stavebné úpravy budov, bytov a nebytových priestorov, ktoré si vyžadovali stavebné povolenie.

Platiteľ upraví odpočítanú daň, ak v období nasledujúcom po zdaňovacom období, v ktorom nadobudol investičný majetok alebo ho vytvoril na vlastné náklady, zmení účel jeho použitia. To znamená, že takýto majetok sa používa na dodávky tovarov a služieb bez možnosti alebo s možnosťou odpočítania dane, alebo na iný účel ako na podnikanie. Obdobie na úpravu odpočítanej dane pri zmene účelu použitia je päť kalendárnych rokov vrátane roka, v ktorom investičný majetok platiteľ nadobudol alebo na vlastné náklady vytvoril, okrem majetku ako budovy, stavebné pozemky, byty a nebytové priestory, nadstavby budov, prístavby budov a stavebné úpravy budov, bytov a nebytových priestorov, ktoré si vyžadovali stavebné povolenie. Pri nich je obdobie na úpravu 20 kalendárnych rokov a obdobie na úpravu odpočítanej dane začína plynúť v roku, v ktorom bol majetok uvedený do užívania. Úpravu odpočítanej dane platiteľ vykoná v poslednom zdaňovacom období kalendárneho roka, v ktorom zmenil účel jeho použitia.

Na účely výpočtu úpravy dane odpočítanej pri investičnom majetku sa daň, ktorú platiteľ nemôže odpočítať, považuje za odpočítanie dane vo výške 0. Pri úprave postupuje platiteľ podľa nasledujúceho vzorca:

DD = [DV x (A – B) : 5 alebo 20] x R

Kde:

DD je výsledok úpravy odpočítanej dane, ktorý v prípade záporného znamienka predstavuje dodatočne odpočítateľnú daň a v prípade kladného predstavuje dodatočne neodpočítateľnú daň.

DV je daň vzťahujúca sa na obstarávaciu cenu alebo vlastné náklady investičného majetku.

A je číslo od 0 do 1, ktoré je podielom vyjadrujúcim výšku dane, ktorú platiteľ mal právo naposledy odpočítať pri investičnom majetku, k výške dane vzťahujúcej sa na obstarávaciu cenu alebo vlastným nákladom investičného majetku.

B je číslo od 0 do 1, ktoré je podielom vyjadrujúcim výšku dane, ktorú platiteľ môže odpočítať pri investičnom majetku, k výške dane vzťahujúcej sa na obstarávaciu cenu alebo vlastným nákladom investičného majetku v kalendárnom roku, v ktorom nastanú dôvody na úpravu odpočítanej dane podľa § 54 alebo § 54a, alebo súbežne podľa § 54 a § 54a zákona o DPH. Vypočítaný podiel pri A aj B sa zaokrúhľuje na dve desatinné miesta nahor.

R je počet kalendárnych rokov, ktoré zostávajú do skončenia obdobia na úpravu odpočítania dane vrátane roka, v ktorom došlo k zmene účelu použitia investičného majetku.

Úpravu odpočítanej dane platiteľ nevykoná, ak absolútna hodnota vyjadrujúca zmenu účelu použitia investičného majetku predstavuje 0,10 a menej. Hodnota vyjadrujúca zmenu účelu použitia investičného majetku je rozdiel čísla A a čísla B. Ak v priebehu obdobia na úpravu odpočítanej dane platiteľ dodá investičný majetok s uplatnením dane, posudzuje sa tento investičný majetok až do uplynutia obdobia na úpravu odpočítanej dane, akoby bol používaný na podnikanie s možnosťou odpočítania dane. Ak ho dodá s oslobodením od dane, posudzuje sa, akoby bol používaný na podnikanie s oslobodením od dane.

Pre investičný majetok ako budovy, stavebné pozemky, byty a nebytové priestory, nadstavby budov, prístavby budov a stavebné úpravy budov, bytov a nebytových priestorov, ktoré si vyžadovali stavebné povolenie, platí:

- platiteľ upraví odpočítanú daň, ak v období nasledujúcom po zdaňovacom období, v ktorom ho uviedol do užívania, zmení rozsah použitia tohto investičného majetku na účely podnikania, ako aj na iný účel ako na podnikanie;

- úpravu odpočítanej dane platiteľ vykoná v poslednom zdaňovacom období kalendárneho roka, v ktorom zmenil rozsah jeho použitia, a to za každý kalendárny rok do skončenia obdobia na úpravu odpočítanej dane vrátane kalendárneho roka, v ktorom zmenil rozsah použitia tohto majetku;

- ak v priebehu obdobia na úpravu odpočítanej dane ho platiteľ dodá s uplatnením dane, posudzuje sa tento majetok až do uplynutia obdobia na úpravu odpočítanej dane, akoby bol používaný len na podnikanie;

- ak v priebehu obdobia na úpravu odpočítanej dane ho platiteľ dodá s oslobodením od dane, posudzuje sa tento majetok až do uplynutia obdobia na úpravu odpočítanej dane, akoby bol používaný len na iný účel ako na podnikanie;

- ak takýto investičný majetok prechádza na právneho nástupcu platiteľa, ktorý zanikol bez likvidácie, je povinný ďalej pokračovať v úprave odpočítanej dane tohto investičného majetku;

- platiteľ, ktorý predá alebo vloží podnik alebo časť podniku ako nepeňažný vklad do obchodnej spoločnosti alebo družstva bez dane podľa § 10 ods. 1, je povinný nadobúdateľovi oznámiť údaj o dani vzťahujúcej sa k nadobudnutému investičnému majetku, ako aj údaj o odpočítanej dani a o vykonaných úpravách odpočítanej dane. Ak však nadobúdateľ podniku alebo časti podniku nemá k dispozícii takéto údaje, predpokladá sa, že odpočítanie dane pri nadobudnutí investičného majetku bolo uplatnené v roku nadobudnutia podniku alebo jeho časti, a to vo výške 100 % zo základu dane, ktorým je reálna hodnota tohto investičného majetku podľa osobitného predpisu (zákon č. 431/2002 Z. z. o účtovníctve v znení zákona č. 562/2003 Z. z.).

Príklad č. 9:

Platiteľ dane kúpil vo marci 2013 nehnuteľnosť, pri ktorej odpočítal daň v plnej výške, keďže predpokladal, že uvedenú nehnuteľnosť bude využívať výlučne na účely podnikania. Od septembra 2013 však začal uvedenú nehnuteľnosť využívať aj na iné účely ako na podnikanie, a to v pomere 80 % na účely podnikania a 20 % na iné účely ako na podnikanie. Platiteľ dane bol tak povinný v poslednom zdaňovacom období roku 2013 vykonať úpravu odpočítanej dane.

Príklad č. 10:

Platiteľ dane kúpil v júni 2013 nehnuteľnosť, pri ktorej predpokladal jej využitie na účely podnikania vo výške 60 % a na súkromné účely vo výške 40 %. DPH na vstupe uvedená vo faktúre je vo výške 10 000 €. Uskutočňuje podnikateľské činnosti s daňou na výstupe, teda s nárokom na odpočítanie dane. Koniec obdobia na úpravu odpočítanej dane je v roku 2032. Pomerná výška dane, ktorá zodpovedá rozsahu použitia nadobudnutej nehnuteľnosti na účely podnikania, predstavuje výšku 6 000 € (10 000 x 60 %). V júni 2013 si tak odpočítal daň na vstupe vo výške 6 000 €. Platiteľ dane v septembri 2013 zmenil pôvodne stanovený rozsah použitia tejto nehnuteľnosti na podnikanie a na iný účel ako na podnikanie tak, že od septembra začal nehnuteľnosť na účely podnikania využívať vo výške 80 % a na súkromné účely vo výške 20 %. Platiteľ dane bol povinný v poslednom zdaňovacom období, t. j. v decembri, vykonať úpravu odpočítanej dane:

| DD = | 10 000 x (0,6 – 0,8) | x 20 = – 2 000 € |

| 20 |

Výsledok úpravy odpočítanej dane je vo výške – 2 000 €, čo predstavuje pre platiteľa dane dodatočne odpočítateľnú daň zo štátneho rozpočtu.

Príklad č. 11:

Platiteľ dane v apríli 2013 kúpil nehnuteľnosť, pri ktorej predpokladal jej využitie na účely podnikania vo výške 90 % a na súkromné účely vo výške 10 %. DPH na vstupe uvedená vo faktúre je vo výške 200 000 €. Platiteľ dane uskutočňuje podnikateľské činnosti s daňou na výstupe, a teda s nárokom na odpočítanie dane. Koniec obdobia na úpravu odpočítanej dane je v roku 2032.

Pomerná výška dane, ktorá zodpovedá rozsahu použitia nadobudnutej nehnuteľnosti na účely podnikania, predstavuje 180 000 € (200 000 x 90 %). To znamená, že v apríli 2013 si platiteľ dane odpočítal daň na vstupe vo výške 180 000 €. Platiteľ dane v auguste 2014 predal túto nehnuteľnosť inému platiteľovi dane s oslobodením od dane, na základe čoho sa táto nehnuteľnosť od augusta 2014 až do konca obdobia na úpravu odpočítanej dane, t. j. do roku 2032 posudzuje, akoby bola používaná len na iný účel ako na podnikanie. Platiteľ dane je povinný v poslednom zdaňovacom období, t. j. v decembri 2014 vykonať úpravu odpočítanej dane:

| DD = | 200 000 x (0,9 – 0) | x 19 = + 171 000 € |

| 20 |

Výsledok úpravy odpočítanej dane vo výške + 171 000 € predstavuje pre platiteľa dane dodatočne neodpočítateľnú daň, ktorú musí vrátiť do štátneho rozpočtu (v daňovom priznaní za zdaňovacie obdobie december, príp. 4. štvrťrok 2014).

4. Ďalšie možnosti odpočítania dane

Platiteľ, ktorý nadobudne hmotný majetok, ktorý je podľa osobitného predpisu odpisovaným majetkom a pri nadobudnutí tohto majetku predpokladá jeho použitie na účely svojho podnikania, ako aj na iný účel ako na podnikanie, sa môže rozhodnúť, že neodpočíta časť dane, ktorá zodpovedá rozsahu použitia hmotného majetku na iný účel ako na podnikanie (možnosť výberu sa nevzťahuje na investičný majetok, ktorým sú budovy, stavebné pozemky, byty a nebytové priestory, nadstavby budov, prístavby budov a stavebné úpravy budov, bytov a nebytových priestorov, ktoré si vyžadovali stavebné povolenie podľa osobitného predpisu).

Ak sa tak rozhodne, nepovažuje sa použitie hmotného majetku v tomto rozsahu za dodanie tovaru, resp. služby za protihodnotu.

Ak platiteľ použije prijaté služby a nadobudnutý hmotný majetok iný ako hmotný majetok, ktorý je podľa osobitného predpisu odpisovaným majetkom, na účely svojho podnikania, ako aj na iný účel ako na podnikanie, odpočíta daň len v pomere zodpovedajúcom rozsahu použitia na podnikanie k celkovému rozsahu použitia. Ak platiteľ uplatňuje výdavky (náklady) na spotrebované pohonné látky vo forme paušálnych výdavkov a nemôže preukázať rozsah použitia pohonných látok na účely svojho podnikania a na iný účel ako na podnikanie, môže odpočítať daň z kúpy pohonných látok do výšky paušálnych výdavkov.

Platiteľ môže odpočítať daň aj v prípade, ak tovary a služby použije na podnikanie v zahraničí, ak by táto daň bola odpočítateľná, keby táto činnosť bola vykonávaná v tuzemsku.

Pri prevádzkovaní podniku po vyhlásení konkurzu môže platiteľ odpočítať daň len z tovarov a služieb, ktoré použije na prevádzkovanie podniku. Platiteľ nemôže odpočítať daň z tovarov a služieb, ktoré použije na udržiavanie a správu konkurznej podstaty, a z tovarov a služieb, ktoré sú hotovým výdavkom správcu konkurznej podstaty a sú pohľadávkou proti konkurznej podstate.

Platiteľ registrovaný pre daň, ktorý spĺňa podmienky na vrátenie dane, nemôže uplatňovať odpočítanie dane z tovarov a služieb prostredníctvom daňového priznania, okrem odpočítania dane z tovarov a služieb, ktoré použije na dodávky tovarov a služieb, pri ktorých je osobou povinnou platiť daň.

Toto ustanovenie sa týka zahraničných osôb ktoré boli povinné podať žiadosť o registráciu pre daň Daňovému úradu Bratislava pred začatím vykonávania činnosti, ktoré sú predmetom dane okrem dovozu tovaru. Takéto osoby majú sídlo, miesto podnikania, prevádzkareň, bydlisko v inom členskom štáte alebo sa v ňom obvykle zdržiavajú.

Osoba, ktorá sa stala platiteľom, môže odpočítať daň viažucu sa k majetku, ktorý nadobudla predo dňom, keď sa stala platiteľom, ak tento majetok nebol zahrnutý do daňových výdavkov. Daň pri majetku, ktorý je odpisovaným majetkom, platiteľ zníži o pomernú časť dane zodpovedajúcu odpisom. Platiteľ nemôže odpočítať daň, ak majetok nepoužije na dodávky tovarov a služieb ako platiteľ.

Osobe, ktorá príležitostne dodá nový dopravný prostriedok z tuzemska do iného členského štátu, vzniká v čase dodania nového dopravného prostriedku právo odpočítať daň:

- zahrnutú do kúpnej ceny alebo

- zaplatenú pri dovoze, alebo

- pri nadobudnutí nového dopravného prostriedku v tuzemsku z iného členského štátu,

a to do výšky, ktorá neprekročí daň, ktorú by bola povinná táto osoba uhradiť, ak by pri dodaní nového dopravného prostriedku z tuzemska do iného členského štátu bola povinná platiť daň. Právo odpočítania dane môže byť uplatnené len za mesiac, v ktorom bol nový dopravný prostriedok dodaný.

Príklad č. 12:

Zdaniteľná osoba si predo dňom registrácie za platiteľa obstarala zásoby. Môže si na základe vykonanej fyzickej inventúry zásob ku dňu registrácie za platiteľa dane uplatniť odpočítanie dane z týchto zásob?

Osoba, ktorá sa stala platiteľom, môže odpočítať daň viažucu sa k majetku, ktorý nadobudla predo dňom, keď sa stala platiteľom, ak tento majetok nebol zahrnutý do daňových výdavkov podľa osobitného predpisu (zákon č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov) v kalendárnych rokoch predchádzajúcich kalendárnemu roku, v ktorom sa stala platiteľom. Ale okrem zásob, pretože zo zásob si platiteľ dane uplatní odpočet v plnom rozsahu. Daň pri majetku, ktorý je podľa osobitného predpisu odpisovaným majetkom, platiteľ zníži o pomernú časť dane zodpovedajúcu odpisom. Platiteľ môže odpočítať daň len pod podmienkou, že majetok bude používať na uskutočnenie svojich zdaniteľných obchodov. Daň vzťahujúcu sa na kúpu neodpisovaného majetku, ktorú platiteľ dane už zahrnul do daňových výdavkov, nie je možné pri registrácii pre DPH odpočítať. Platiteľ nemôže odpočítať daň, ak majetok nepoužije na dodávky tovarov a služieb ako platiteľ. Z uvedeného vyplýva, že platiteľ dane si môže uplatniť odpočet dane zo zásob, ktoré má ku dňu registrácie na sklade, v plnom rozsahu, ak tieto použije na účely svojho podnikania ako platiteľ.

5. Nemožnosť odpočítania dane

Podnikateľ, ktorý dodá tovary a služby oslobodené od DPH, si nemôže odpočítať DPH, pretože sú od dane zo zákona oslobodené.

Preto sa pri odpočítaní dane faktúry o prijatých nákupoch rozdelia na tovary a služby, z ktorých si platiteľ DPH môže odpočítať daň v plnej výške a tovary a služby oslobodené od DPH. Medzi tovary a služby, ktoré sú oslobodené, patrí zdravotná starostlivosť, služby sociálnej pomoci, výchovné a vzdelávacie služby, zhromažďovanie finančných prostriedkov, dodanie a nájom nehnuteľnosti, služby verejnoprávnej televízie a verejnoprávneho rozhlasu a také, ktoré súvisia so športom alebo telesnou výchovou, ako aj služby dodávané členom.

Oslobodené sú kultúrne, finančné, poštové, poisťovacie služby, predaj poštových cenín a kolkov, prevádzkovanie lotérií a iných podobných hier a dodanie tovaru, pri ktorom nebola odpočítaná daň. Nemožnosť odpočítania dane sa vzťahuje aj na nákup tovarov a služieb, ktoré nebudú slúžiť na podnikanie.

Výnimkou pri uplatnení odpočítania DPH sú poisťovacie služby a finančné služby, ak sú poskytnuté zákazníkovi, ktorý nemá sídlo, miesto podnikania, prevádzkareň ani bydlisko na území Európskej únie, alebo ak sú tieto služby priamo spojené s vývozom tovaru mimo územia Európskej únie. V týchto prípadoch si môže odpočítať DPH.

Platiteľ, ktorý dodáva investičné zlato oslobodené od dane podľa § 67 ods. 3 zákona o DPH, a platiteľ, ktorý sprostredkováva dodanie investičného zlata oslobodené od dane podľa § 67 ods. 3 zákona o DPH, nemôže odpočítať daň z tovarov a služieb podľa § 49 ods. 2 zákona o DPH, ktoré použije na túto činnosť, s výnimkou dane z tovarov a služieb podľa § 67 ods. 5 a 6 zákona o DPH.

Výnimkou sú prípady, ak platiteľ odpočíta daň ním uplatnenú pri dodaní investičného zlata iným platiteľom, ktorý využil možnosť zdanenia, ako aj daň voči nemu uplatnenú pri dodaní iného ako investičného zlata iným platiteľom, ktoré je ním alebo na jeho účet následne pretvorené na investičné zlato.

Odpočítať môže aj daň pri dovoze iného ako investičného zlata, ktoré bude následne pretvorené na investičné zlato.

Môže si odpočítať aj daň voči nemu uplatnenú pri dodaní služieb iným platiteľom, ktoré spočívali v zmene podoby, hmotnosti alebo rýdzosti zlata vrátane investičného zlata.

Aj platiteľ, ktorý vyrába investičné zlato alebo pretvára zlato na investičné zlato, môže odpočítať daň z tovarov a služieb prijatých na túto činnosť.

Platiteľ si nemôže odpočítať daň pri kúpe tovarov a služieb na účely pohostenia a zábavy a pri prechodných položkách, ktorými súvýdavky platené v mene a na účet kupujúceho alebo zákazníka, ktoré dodávateľ požaduje od kupujúceho alebo zákazníka.

Príklad č. 13:

Platiteľ dane objednal na podnikový večierok občerstvenie. V tomto prípade si platiteľ nemôže uplatniť odpočítanie vstupnej dane, pretože zákaz odpočítania platí pre tovary a služby určené na pohostenie a zábavu.

Príklad č. 14:

Platiteľ dane v prvej polovici roku 2013 vykonal rekonštrukciu budovy, pričom budovu následne prenajíma nezdaniteľnej osobe. Ani v takomto prípade si platiteľ nemôže odpočítať daň z nakúpených tovarov a služieb súvisiacich s rekonštrukciou budovy, pretože nájom nehnuteľností je oslobodený od dane alebo jej časti. Platiteľ tak nemôže odpočítať daň z tovarov a služieb, ktoré použije na dodávky tovarov a služieb, ktoré sú oslobodené od dane.

6. Odpočítanie dane a jeho uvádzanie v kontrolnom výkaze

Platiteľom dane z pridanej hodnoty pribudla od 1. januára 2014 nová povinnosť. Sú povinní predkladať údaje o dodávkach tovarov a služieb v elektronickej forme, tzv. kontrolný výkaz.

Týmto opatrením chce Ministerstvo financií SR bojovať proti daňovým únikom na DPH krížovou kontrolou faktúr podnikateľa s jeho obchodným partnerom, zavedením povinnosti predkladať údaje o tuzemských dodávkach tovarov a služieb správcovi dane elektronickou formou. Kontrolný výkaz obsahuje informácie o vymedzených dodávkach tovaru a služieb platiteľov dane na vstupe aj výstupe. Uvádzajú sa aj tie údaje, ktoré sa nevykazujú v iných výkazoch, ako sú napríklad colné vyhlásenia pri vývoze tovarov do tretích štátov alebo aj súhrnné výkazy pri intrakomunitárnych dodaniach tovarov do iných členských štátov, čo by malo zlepšiť prehľad o dodávkach tovarov a služieb.

Bude tak možné mimo iného aj odhaliť machinácie s faktúrami, ako sú napr. nezaradenie faktúr do účtovníctva dodávateľa, pričom odberateľ z nich uplatňuje odpočítanie dane, výmena faktúr, vystavenie fiktívnych faktúr, nevystavenie faktúr, vystavenie faktúr neplatiteľmi dane, uplatnenie si odpočtu dvakrát z tej istej faktúry.

Platiteľ dane nie je povinný podať kontrolný výkaz v prípadoch, ak nie je povinný podať daňové priznanie alebo v daňovom priznaní neuvádza žiadne údaje o plneniach, podáva tzv. „nulové“ daňové priznanie.

Ďalšou možnosťou je, ak je povinný uviesť v daňovom priznaní údaje o plneniach, avšak sú to len intrakomunitárne dodania tovarov do iného členského štátu podľa § 43 zákona o DPH alebo dodanie tovarov v rámci trojstranného obchodu podľa § 45 príslušného zákona, ako aj vývoz tovarov podľa § 47 zákona a DPH, a zároveň platiteľ dane neuvádza v daňovom priznaní žiadne odpočítanie dane, prípadne len odpočítanie dane pri dovoze tovaru v tuzemsku.

Údaje, pri ktorých platiteľ dane (príjemca plnenia) uplatňuje odpočítanie dane v príslušnom zdaňovacom období, uvádza v kontrolnom výkaze v B.2. Ide o údaje z prijatých faktúr o dodaní tovarov alebo služieb, ktoré sú alebo majú byť dodané iným platiteľom dane. Neuvádza údaje z faktúr o dodaní tovarov alebo služieb oslobodených od dane podľa § 28 až § 42 zákona o DPH a pri ktorých neuplatňuje odpočítanie dane. V B.2 sa neuvádzajú údaje z opravných faktúr (dobropisov a ťarchopisov). Opravné faktúry uvádza príjemca plnenia len v C.2. V B.3 príjemca plnenia, ktorý má o prijatom tovare alebo službe zjednodušenú faktúru, uvádza celkovú sumu základov dane, dane a odpočítanej dane za dané zdaňovacie obdobie, a to zo všetkých prijatých zjednodušených dokladov, z ktorých si uplatňuje odpočítanie dane v zdaňovacom období, za ktoré podáva kontrolný výkaz.

Zjednodušenú faktúru, z ktorej si neodpočítava daň, doň nezahrnie. Do celkových súm obratov sa nemusia zahrnúť obraty z plnení oslobodených od dane. V A.1 a D.2 sa neuvádzajú krádeže, vrátenie dane cestujúcim pri vývoze tovaru do tretích štátov, vysporiadanie koeficientu v poslednom zdaňovacom období kalendárneho roka (§ 50 ods. 4), úprava odpočítanej dane (§ 54 a § 54a).

7. Možnosť opravy odpočítanej dane

Ak po skončení zdaňovacieho obdobia, v ktorom platiteľ uplatnil odpočítanie dane, nastane skutočnosť, ktorá má za následok zníženie základu dane, je platiteľ, ktorý odpočítal daň, povinný opraviť odpočítanú daň. Oprava sa vykoná v tom zdaňovacom období, v ktorom dostal doklad o oprave základu dane. Ak ho nedostal do 30 dní odo dňa, keď nastala skutočnosť, ktorá má za následok zníženie základu dane, opraví odpočítanú daň v zdaňovacom období, v ktorom uplynulo 30 dní odo dňa, keď nastala skutočnosť. Ak sa oprava vzťahuje na nadobudnutie tovaru v tuzemsku z iného členského štátu alebo dodanie tovaru alebo služby, keď je povinný platiť daň príjemca plnenia, platiteľ súčasne opraví aj základ dane, aj daň.

Ak bola vykonaná oprava základu dane, ktorá má za následok zvýšenie základu dane, má platiteľ, ktorý odpočítal daň, právo opraviť odpočítanú daň. Oprava sa vykoná v tom zdaňovacom období, v ktorom platiteľ dostal doklad o oprave základu dane. Oprava odpočítanej dane pri dovoze tovaru sa vykoná v tom zdaňovacom období, v ktorom platiteľ vykonal opravu základu dane s jednou výnimkou. Ak daň zaplatená pri dovoze tovaru bola dodatočne zvýšená podľa colných predpisov, platiteľ môže opraviť odpočítanú daň. Oprava sa vykoná v tom zdaňovacom období, v ktorom bola dodatočne zvýšená daň zaplatená colnému orgánu.

Ak daň zaplatená pri dovoze tovaru bola dodatočne vrátená v plnej výške alebo čiastočne podľa colných predpisov, platiteľ je povinný opraviť odpočítanú daň. Oprava sa vykoná v tom zdaňovacom období, v ktorom colný orgán vrátil daň.

V prípade krádeže tovaru, pri ktorom platiteľ odpočítal daň, je povinný odviesť daň vo výške odpočítanej dane. Ak je tovar predmetom odpisovania, zníži platiteľ odvod dane o pomernú časť dane zodpovedajúcu odpisom. Ak bol odcudzený tovar, ktorý bol predmetom nájmu s dojednaným právom kúpy prenajatej veci, odvedie platiteľ daň zníženú o daň, ktorú z tohto tovaru už odviedol, najviac však do výšky odpočítanej dane. Platiteľ daň odvedie za to zdaňovacie obdobie, v ktorom zistil krádež tovaru.

Ak bola vykonaná oprava sadzby dane, ktorá má za následok zníženie, resp. zvýšenie dane, je platiteľ, ktorý odpočítal daň, povinný opraviť odpočítanú daň v tom zdaňovacom období, v ktorom bola vykonaná oprava alebo v prvom nasledujúcom zdaňovacom období. Opravu sadzby dane a opravu odpočítanej dane nie je povinný vykonať platiteľ pri uplatnení nesprávnej sadzby dane pri nadobudnutí tovaru v tuzemsku z iného členského štátu alebo pri dodaní tovaru alebo služby, keď je povinný platiť daň nadobúdateľ tovaru alebo príjemca služby, ak platiteľ môže pri tomto zdaniteľnom obchode odpočítať daň v plnom rozsahu.

Príklad č. 15:

Platiteľ dane vráti dodávateľovi časť tovaru z dôvodu reklamácie. Dodávateľ reklamáciu uzná a 20. mája 2014 poskytne zľavu z pôvodnej ceny tovaru. Je odberateľ povinný opraviť odpočítanú daň, ktorú si pri kúpe tovaru odpočítal?

Dodávateľ vyhotoví doklad o oprave základu dane 3. júna 2014 [podľa § 73 písm. e) musí byť faktúra vyhotovená do 15 dní od konca kalendárneho mesiaca, v ktorom nastala skutočnosť rozhodná pre vykonanie opravy základu dane]. Odberateľ vykoná opravu odpočítanej dane za zdaňovacie obdobie, v ktorom dostal doklad o oprave základu dane, t. j. za zdaňovacie obdobie jún. Ak by dodávateľ nevyhotovil doklad o oprave základu dane ani do 20. júna 2014, odberateľ je povinný za zdaňovacie obdobie jún 2014 opraviť odpočítanú daň (30-dňová lehota vyprší 20. júna 2014, § 53 ods. 1 zákona o DPH).

Príklad č. 16:

Nájomca si obstaral formou finančného prenájmu motorové vozidlo. Následne došlo ku krádeži vozidla.

Postup pri vrátení odpočítanej dane v takejto situácii:

Postup v prípade krádeže tovaru, ktorým je aj hmotný majetok obstaraný formou finančného lízingu, bližšie vysvetľuje § 53 ods. 5 zákona o DPH. Uvedené ustanovenie sa však nájomcu netýka. Daň z pridanej hodnoty odvádza len prenajímateľ, a to ako rozdiel medzi uplatnenou daňou pri nákupe vozidla a daňou z jednotlivých splátok, ktoré už odviedol podľa splátkového kalendára.

Príklad č. 17:

Platiteľ DPH pri inventúre tovaru zistil manko.

Postup pri vrátení odpočítanej dane v takejto situácii:

Ustanovenie § 53 ods. 5 sa vzťahuje len na tovar odcudzený krádežou. To znamená, že sa nevzťahuje na prípady sprenevery, podvodu, neoprávneného užívania cudzej veci a neoprávneného užívania cudzieho motorového vozidla. Prípady straty alebo zničenia tovaru nespadajú pod § 53 ods. 5 zákona o DPH.

Poznámka redakcie:

§ 53 zákona o DPH

Autor: Ing. Juraj Válek, PhD.

Súvisiace právne predpisy ZZ SR