Dátum publikácie:27. 5. 2013

Oblasti práva: Správne právo / Financie, finančné právo / Daňové a poplatkové právo

Právny stav od:1. 5. 2013

Právny stav do:31. 12. 2014

Zamysleli ste sa však niekedy hlbšie, čo je v daňovej politike reálne a čo je iluzórne? Ak vás to zaujíma, práve o tom má za cieľ informovať nasledovný článok.

Zdaňovanie je v každej trhovej ekonomike často diskutovaný odborný problém, ale i jedna z najfrekventovanejších otázok zo strany verejnosti. K docieleniu prosperity Slovenska, posunu k hojnosti a trvale udržateľnému rozvoju je nutná racionálna hospodárska politika štátu i pragmatická finančná politika.

Pokiaľ štát chce svoju hospodársku politiku zamerať na určitú sledovanú oblasť, môže tak urobiť prostredníctvom cieľovo orientovaných politík, ktoré tvoria jej súčasť. Nezastupiteľnú úlohu má daňová politika, ktorej zameranie a ciele sa odvíjajú od hospodárskej politiky uplatňovanej štátom (Beňová, E. a kol.: Financie a mena, Iura Edition Bratislava, 2005). Ak chceme pochopiť vplyv a vzájomný vzťah daní na ekonomiku ako celok, je viac než potrebné vnímať ekonomické aktivity v širších súvislostiach. Daňová politika je súčasťou hospodárskej politiky štátu a v užšom slova zmysle sú dane nástrojom fiškálnej politiky.

Neoddeliteľnou súčasťou hospodárskej politiky je aj daňová politika, ktorej predmet Schultzová (Schultzová, A. a kol.: Daňovníctvo, Bratislava, Iura edition, 2007, s. 117) definuje ako uplatňovanie daňových zásad a opatrení tak, aby dane slúžili na presadzovanie ekonomických, sociálnych a politických cieľov štátu. Charakter a nástroje daňovej politiky sa odvíjajú od hospodárskej politiky štátu.

Zmysel daňovej politiky

Medzi teoretické východiská formovania a chápania daňovej politiky patria mnohé faktory nadväzne na chápanie v širšom slova zmysle alebo užšom slova zmysle.

V širšom slova zmysle je to predovšetkým hospodárska politika, ekonomická politika (makro, mikro), finančná politika, politika verejného sektora a verejných financií. V užšom slova zmysle ide dominantne o fiškálnu politiku.

Množstvo laických a antagonistických rozhodnutí politikov a predstaviteľov štátu zapríčiňuje neustále komplikovanie ekonomickej reality. Tento dôvod je príčinou, prečo sa úsilie ekonómov, ktorí sa snažia vnášať do hospodárskeho systému určitý poriadok, nestretáva vždy so žiaducim účinkom a úspechom. A to tak na poli hospodárskej politiky, ako aj daňovej politiky.

Základným antagonizmom sa javí časový nesúlad medzi dobou vhodnou a minimálne časovo nutnou na kľúčové systémovo-procesné štrukturálne reformy (dlhšia doba znamenajúca minimálne horizont 5 – 10 rokov) a štandardom volebného politického cyklu (kratšia doba znamenajúca väčšinovú životnosť politika vo vrcholovej funkcii štátu na úrovni člena vlády alebo parlamentu iba 4 roky). Hospodárska politika je pojem, ktorý zahŕňa pomerne zložitý súbor hospodársko-politických opatrení a rozhodovacích procesov, celú škálu ekonomických nástrojov, prostredníctvom ktorých je možné pôsobiť na makroekonomickú, ale aj mikroekonomickú oblasť hospodárstva. Súčasne predstavuje logickú integráciu prelínania a kombinácie viacerých subpolitík.

Daňová politika – pojem, definícia, význam

Jadrom príjmov každého verejného rozpočtu sú daňové príjmy, preto je dôležité pripomenúť niektoré stálice v rámci efektívnych východísk pre efektívnu daňovú politiku, ktorá vedie k stabilnému inkasu daní, ktoré tvorí základ bezpečných zdrojov pre zdravé verejné financie.

Definícia daňovej politiky

Daňovú politiku môžeme podľa Beňovej charakterizovať ako súhrn opatrení štátu, pomocou ktorých riadi daňovú sústavu v súlade so svojimi ekonomickými zámermi (Beňová, E. a kol.: Financie a mena, Iura Edition Bratislava, 2007, s. 118).

Daňová politika je súhrn postupov, praktík, organizačných i riadiacich aktov k zdaňovaniu. Môžeme povedať aj to, že je to cieľavedomá organizácia a riadenie celej daňovej sústavy v súlade s ekonomickými zámermi, cieľmi a úlohami štátu. Jej cieľom je predovšetkým zabezpečenie dostatočných príjmov do verejných rozpočtov, pričom nástrojom na realizáciu je daňová sústava (Burák, E., Orihel, M.: Daňový manažment I., vysokoškolské skriptá VSEMVS Bratislava, 2011, s. 43).

Podľa Schultzovej je daňová politika spojená s využívaním a uplatňovaním daní a ich nástrojov, ktoré slúžia na ovplyvňovanie makroekonomických i mikroekonomických procesov v ekonomike.

Vo všeobecnosti sa odvíja od uplatňovania hospodárskej politiky. Napríklad v prípade reštriktívnej hospodárskej politiky dochádza k nárastu daňového zaťaženia a v prípade expanzívnej hospodárskej politiky k znižovaniu daňového zaťaženia.

Predmetom, resp. cieľom daňovej politiky je uplatňovať daňové zásady a opatrenia tak, aby dane slúžili na presadzovanie ekonomických, sociálnych a politických cieľov štátu (Schultzová, A. a kol.: Daňovníctvo – Daňová teória a politika I., Iura Edition Bratislava, 2011, s. 11 – 12).

Podľa Siváka platí, že prevažnú časť verejných príjmov získava štát prostredníctvom daní, preto je rozhodujúci celkový výnos daní. Ak má byť tento čo najefektívnejší, je potrebné pri uplatňovaní daňovej politiky mať na pamäti predovšetkým vymedzenie predmetu príslušnej dane vrátane prípadných oslobodení od dane, stanovenie spôsobu výpočtu daňového základu, primerané rozdelenie daňového zaťaženia na jednotlivé daňové subjekty stanovením daňových sadzieb, vyváženú štruktúru daní (vzťah medzi priamymi, resp. nepriamymi daňami), správne smerovanie daňového výnosu a pod. (Sivák, R. a kol.: Verejné financie, Iura Edition, 2007, s. 181).

Ekonómovia nechápu úlohu daní len pasívne, to znamená ako zdroj peňažných prostriedkov pre verejné rozpočty, ale chápu aj ich aktívne pôsobenie na daňovníkov a celý ekonomický systém. Dane prostredníctvom dôchodkového a substitučného efektu majú možnosť výrazne vplývať na ekonomické rozhodnutia daňovníkov.

Aktívna daňová politika sa realizuje prostredníctvom priamych aj nepriamych daní. Podstatou aktívnej daňovej politiky je snaha vlády poskytnúť výhodu určitým druhom činností, resp. skupinám daňovníkov. Pri priamych daniach sa aktívna daňová politika môže realizovať napríklad vo forme aplikácie nižšej dôchodkovej dane (dane z príjmov) na určité druhy príjmov. Pri nepriamych daniach sa aktívna daňová politika realizuje takmer výlučne prostredníctvom zmeny sadzieb dane (Zubaľová, A. a kol.: Daňové teórie a ich využitie v praxi, Iura Edition Bratislava, 2008, s. 153 – 154).

Význam daňovej politiky

Dane existujú prakticky od obdobia vzniku organizačných foriem spoločnosti a ich vývoj súvisí s rozvojom štátu a s upevňovaním peňažného hospodárstva. Vývoj daní je odrazom zmien, ktorými prechádzala celá ľudská spoločnosť, odrazom zmien názorov na fungovanie štátu, na hospodárstvo, obchod, je odrazom chápania pojmov spravodlivosti a dobra (Medveď, J., Nemec, J. a kol.: Verejné financie, Sprint Bratislava 2011, s. 185).

Globalizácia hospodárskej politiky sa dotýka aj daňovej politiky, ktorá prechádza rôznymi zmenami tak v polohe koordinácie (daňová harmonizácia), ako aj konfrontácie (daňová konkurencia). Prvým stupňom medzinárodného zbližovania daňových systémov je daňová koordinácia, ktorá je predstupňom daňovej harmonizácie.

Daňová harmonizácia znamená približovanie a prispôsobovanie národných daňových systémov a jednotlivých daní na základe dodržiavania spoločných pravidiel zúčastnených krajín (Kubátová, K.: Daňová teorie a politika, Eurolex Bohemia Praha, 2000, s. 141). Daňová politika bola vždy symbolom národnej suverenity štátov. Táto autonómia zostáva vo všeobecných rysoch zachovaná i v Európskej únii, do ktorej Slovenská republika vstúpila v roku 2004. Napriek tomu však vývoj európskej integrácie vyžaduje pre potreby fungovania jednotného trhu od svojich aktérov pomerne tesnú spoluprácu v daňovej oblasti, či už formou nutnej výmeny informácií, harmonizácie či aspoň koordinácie daňových systémov (Široký, J.: Daně v Evropské únii, Linde Praha 2012, s. 17).

Optimálna daňová politika je taká, ktorá dokáže osloviť väčšinu daňových poplatníkov (občanov, podnikateľov, firmy, organizácie, fyzické i právnické osoby). Nie donútením (povinnosť a sankcia), ale najmä presvedčením (motivácia, že platiť dane sa oplatí). To znamená jasným posolstvom, že sa oveľa viac oplatí pracovať a produkovať, nie nepracovať a špekulovať.

Daňová politika je ideálna vtedy, keď prináša pre krajinu čo najviac pozitívnych efektov a čo najmenej negatívnych. Súčasne, keď rešpektuje zákon MiniMaxu, t. j. pri relatívne nízkych nákladoch správy daní sú výnosy daňových príjmov oveľa, oveľa vyššie. Vhodnou daňovou politikou nie je absolútne kopírovanie vzorov učebníc a princípov teórie a napodobňovanie nejakého daňového systému praxe inej krajiny, ale je ňou pragmatická symbióza a vhodná kombinácia teórie a praxe, domácich skúseností i najmodernejších zahraničných trendov v závislosti od možností a špecifík charakteru domácej ekonomiky podľa princípu „mysli globálne, konaj lokálne!“.

Hlavný význam v kontexte hospodárskej politiky má daňová politika v úzkej previazanosti hlbokých štrukturálnych väzieb so všetkými subsystémami národného hospodárstva. Dominuje predovšetkým skutočnosť, že v trhovej ekonomike logicky jadro národného bohatstva vytvára privátny sektor. Ten funguje dobre v stabilnom a podnikateľsky priateľskom prostredí. Jeho vážnou súčasťou a limitujúcim faktorom sú aj jednoduchý a zrozumiteľný daňový systém, stabilné daňové zákony, motivačne nízke sadzby daní (motivujúce k plateniu daní a nie k ich obchádzaniu cez daňové úniky) a vyspelý daňový servis štátu.

Čím sú dane nižšie, tým je záujem daňových subjektov platiť dane v domácej daňovej rezidencii a nemigrovať do zahraničných daňovo zvýhodnených území (tzv. daňové raje offshore) vyšší. Hneď ako sú dane vyššie, je väčší predpoklad vyhýbaniu sa plateniu daní a preferovania k daňovým únikom nelegálnym (napríklad daňové podvody na dani z pridanej hodnoty) alebo legálnym (napríklad presídlenie firmy do daňových rajov) spôsobom.Kým napríklad Slovensko v roku 2008 evidovalo podľa niektorých údajov v daňových rajoch v zahraničí menej ako 2 000 daňových subjektov, v roku 2012 došlo už k nárastu viac ako 3 000 daňových subjektov (zdroj: www.cekia.cz), čo súvisí so zvýšením vybraných daní a zavádzaním niektorých nových daní v SR.

Ciele daňovej politiky možno rozdeliť (Schultzová, A. a kol.: Daňovníctvo. Daňová teória a politika I., Iura Edition Bratislava 2011, s. 12) na 2 hlavné skupiny:

- podriadené cieľom hospodárskej politiky (najmä rast HDP, zamestnanosť, stabilita cien, rovnováha ekonomiky),

- špecifické ciele daňovej politiky (zamerané na podnikateľské subjekty a obyvateľov).

Daňová politika z hľadiska daňovej ilúzie a daňovej kultúry

Dane (rovnako ako verejné financie) plnia najmä 3 funkcie: alokačnú, distribučnú a stabilizačnú. Aj nimi štát svojou viditeľnou rukou ovplyvňuje a reguluje výkyvy spôsobené neviditeľnou rukou trhu, lebo svojimi zásahmi v daňovej politike ovplyvňuje správanie ekonomických subjektov.

Daňová ilúzia

Absolútna a relatívna pravda, utópia a realita sú prítomné aj v ekonómii, pričom zhrnúť by sa ich večné antagonizmy dali do konštatovania, že o ekonomike je ľahšie tárať, ale ťažšie rátať. S týmto faktom súvisí veľmi úzko aj miera informovanosti a spôsobilosti verejnosti pochopiť efekty v daňovej politike. Tento fenomén úzko súvisí s tzv. fiškálnou (daňovou) ilúziou, ktorú popisujú viacerí ekonómovia.

Podstatou problému daňovej ilúzie (Medveď, J. a kol: Daňová teória a daňový systém, Sprint Bratislava 2009) je predpoklad, že vláda vie pred občanmi skrývať skutočný rozsah verejného sektora – skutočnú mieru zdaňovania. Teória predpokladá, že občania hodnotia rozsah schopnosti vlády podľa ich daňovej záťaže.

V takejto situácii vláda, ktorá chce ďalej rozširovať svoj rozsah, musí hľadať také nástroje a cesty tvorby príjmov, ktoré občania „nezbadajú“. V inom prípade sa takáto expanzívna vláda vystavuje riziku, že racionálni voliči ju v nasledujúcich voľbách nebudú voliť, pretože väčšina z nich odmieta ďalší viditeľný rast daňového zaťaženia. Fiškálna ilúzia, ako širší pojem k pojmu daňová ilúzia, obsahuje aj druhý rozmer – preceňovanie niektorých druhov verejných výdavkov.

Predpokladá sa, že tak ako voliči nedokážu plne „uchopiť“ skutočnú výšku ich daňového zaťaženia, obdobne (reverzne) preceňujú rozsah finančných a nefinančných dávok, ktoré im vláda rôznymi formami poskytuje. Vláda má následne možnosť „kupovať si“ nedostatočne informovaných voličov prostredníctvom rozličných výdavkovo orientovaných opatrení. Kým náklady vládnych opatrení sa obyčajne „rozložia“ do množstva zdrojov – rôznych daní – z ktorých sa financujú, výsledky verejných výdavkov sú obvykle dobre viditeľné a slúžia na získavanie popularity u väčšiny voličov. Politici a byrokracia v takýchto podmienkach realizujú programy s okamžitými a viditeľnými výsledkami a o nákladoch sa príliš nezmieňujú alebo radšej pomlčia.

Existencia vysokej miery fiškálnej ilúzie a pozitívneho vzťahu k paternalistickému štátu v stredoeurópskom priestore (transformačné roky 1990 – 2012 pre východoeurópske ekonomiky v rámci prechodu z modelu centrálne riadenej ekonomiky v socializme na trhový model v kapitalizme po roku 1989) je brzdou realizácie nutných reforiem verejného sektora a dáva priestor pre populistické vlády, ktorých popularita v poslednom období skoro všade narástla. Význam reálneho pochopenia podstaty fungovania verejných financií a daňového systému občanmi preto stále narastá a získava na vážnosti.

Daňová kultúra

Daňová politika znamená prelínanie sa reálnych záujmov viacerých „hráčov na daňovom ihrisku“. Dominujú predovšetkým štát (štátne dane), regióny (regionálne dane – v SR napríklad daň z motorových vozidiel) a lokality – obce a mestá (v SR napríklad miestne dane s dominanciou dane z nehnuteľností), daňové subjekty (fyzické i právnické osoby, organizácie, firmy, podnikatelia, živnostníci, SZČO, nepodnikajúci občania a ostatní daňoví poplatníci) a daňoví poradcovia (v SR predovšetkým Slovenská komora daňových poradcov, ale i ostatné poradenské organizácie, napr. Slovenská komora audítorov, SKCÚ, CUS atď.).

Daňová politika je ovplyvňovaná nielen záujmami vlády a konkrétnymi úrovňami správy dane (v SR daňové i colné orgány spojené do Finančnej správy SR od 1. 1. 2012 a komunálne orgány), ale aj tzv. daňovou kultúrou.

Daňová kultúra predstavuje súbor formálneho práva i neformálneho práva (tzv. zvykové právo) a konkrétnych postojov, prístupov, techník, praktík, zvykov zdaňovania, ako aj miery daňovej disciplíny v krajine.

Slovensko za roky 1990 – 2012 má za sebou v porovnaní so silnejšími staršími trhovými ekonomikami a vyspelejšími demokraciami EÚ i sveta zatiaľ len veľmi krehké, vyše dvadsaťročné, skúsenosti s projekciou novodobej daňovej kultúry. Tento čas je nedostatočný na to, aby sme mohli vysloviť spokojnosť s komplexnou úrovňou daňovej kultúry v krajine. Z problémov a rezerv dominujú na strane správcov dane predovšetkým obrovské rezervy v kvalite daňových služieb a súčasne nedostatočná úroveň daňového zdieľania a právneho povedomia väčšiny daňových subjektov.

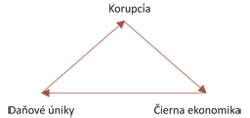

Proces stotožnenia sa s platením spravodlivých daní objektívne trvá celé desaťročia, pričom narušiť ho môže akýkoľvek negatívny signál zo strany negatívnej alokácie daní. Daňovník, aby uveril zmysluplnosti platenia daní, nemôže byť vyrušovaný a konfrontovaný s častými asociálnymi spoločenskými javmi a nežiaducimi praktikami ako priveľká korupcia, privysoká čierna ekonomika a vysoká politizácia závislého riadenia daňovej politiky na úkor stability maximálnej odbornosti a nezávislej profesionalizácie.

Trojuholník závislosti vo väzbe čím vyššia korupcia – tým vyššia čierna ekonomika, a teda tým vyššie aj daňové úniky, je vážnym limitom a rizikom každej daňovej politiky.

Zdroj: Vlastná schéma autora

Príklad Slovenskej republiky z roku 2012 to plnohodnotne potvrdzuje, lebo v prostredí privysokej korupcie (66. miesto v celosvetovom rebríčku v roku 2011) a vyše dvadsať rokov nezmenenej čiernej ekonomiky (15 % z HDP v roku 2011) sa kvalifikované odhady niektorých odborníkov (P. Staněk) prikláňali v roku 2011 k hodnote až 3 miliardy eur (z toho 2 miliardy daň z pridanej hodnoty). Nesplnenie plánu daňových príjmov štátu v rozpočte 2012 je toho ďalším dôkazom.

Daňová kultúra i disciplína i dobrovoľná miera povinnosti platiť dane v SR v evolúcii uplynulých rokov sa napriek početným problémom z hľadiska hlavných trendov v mnohom pozitívne zmenila. Zmeny však neskončili a k posilneniu dôvery daňových subjektov v ideu, že dane sa na Slovensku naozaj platiť oplatí, sú potrebné ďalšie korekčné kroky.

Hlavná daňová paradigma – presviedčať, nie donucovať

Nosná daňová paradigma a storočiami odskúšaná i osvedčená axióma daňovej politiky v evolúcii rôznych daňových politík sveta znie jednoducho. Aby sme dlhodobo získali stabilné daňové inkaso, je potrebné nehazardovať s dôverou daňových poplatníkov, ale naopak vykonávať daňovú politiku maximálne transparentne a zodpovedne.

Nosnou líniou je presvedčiť daňové subjekty, že platiť dane sa oplatí, lebo sa s týmito príjmami hospodári z hľadiska ich použitia (alokácie) primerane zodpovedne, štátnicky múdro a ekonomicky korektne. Dôraz je na slovo „presvedčiť“, nie donútiť a donucovať. Ekonomické konsolidácie v najvyspelejších krajinách sveta sa opierajú o nové modely v zdaňovaní, kde dominuje koordinačný postoj, nie konfrontačný prístup. A vtedy víťazí dlhodobosť nad krátkozrakosťou.

V praxi dominujú tie daňové reformy, ktoré fungujú na princípe a báze tzv. priateľského zdaňovania (friendly taxation). Jeho podstata je v tom, že daňového poplatníka sa neoplatí donucovať, ale radšej presviedčať. Súvisí to so stále silnejúcim prelínaním sa ekonómie so psychológiou. Dôvera daňového poplatníka k správcovi dane (štátu) s cieľom zvyšovania miery dobrovoľného uvedomelého platenia daní sa docieľuje skôr koordináciou ako konfrontáciou.

Ak tak štát nedokáže robiť, tak evokuje kontraproduktivitu (svojho daňového poplatníka vlastne provokuje k daňovej nedisciplinovanosti, obchádzaniu daňových zákonov, nepriznávaniu daňových príjmov, kráteniu daní a daňovým únikom).

Atraktívnosť a stabilita ekonomicko-spoločenského prostredia v prospech rozvoja podnikania dynamizuje rast spoločnosti. Silným nástrojom v danom smere je prajné ekonomické prostredie – to znamená aj „priateľské dane“. Tieto fungujú zaručene viac v prospech trvalej prosperity a trvale udržateľného rozvoja spoločnosti.

Vízia Slovenska do roku 2030 smutne konštatuje, že najvyspelejšie krajiny EÚ bude SR dobiehať tak asi tridsať rokov (Kolektív: Dlhodobá vízia rozvoja spoločnosti, Bratislava – august 2008, od s. 75).

Táto lehota by sa dala určite razantne skrátiť aj rýchlejším „pokračovaním v odvážnej hudbe štrukturálnych reforiem“. Vrátane motivačne daňovej na báze trvalého postupného systematického znižovania daňového zaťaženia (najmä tzv. skryté dane vo forme rôznych odvodov a poplatkov).

Ďalšou principiálnou otázkou okrem tzv. konfrontačných daní (nepriateľské, vysoké) a koordinačných (priateľské, nízke daňové sadzby) je nerovnakosť názorov a polemík odborníkov na to, ktoré dane v daňovom mixe (daňovej štruktúre) štátu a v akom pomere majú byť zastúpené. Najviacdiskusií daňových odborníkov a makroekonómov sa vedie na tému, či preferovať v systéme daní štátu priame alebo nepriame dane. I nepriame dane i priame dane v čistej línii nie sú pragmatické a vhodná sa javí ich kombinácia.

Pozitíva nepriameho zdanenia: menšie daňové úniky, nižšie administratívne náklady než priame dane, väčšia výnosová pružnosť v podmienkach nízkej inflácie, nutnosť nepriameho zdanenia (priame zdanenie práce vo vyspelých krajinách je už tak vysoké, že sa touto cestou nedá pokračovať), progresívne priame zdanenie príjmov nemotivuje k práci, preto nepriame zdanenie je účinnejšie a praktickejšie.

Negatíva nepriameho zdanenia: spotrebné dane sú regresívne (t. j. nespravodlivé a neefektívne), DPH ako typická nepriama daň má vysoké administratívne náklady, dane zo spotreby zvyšujú infláciu.

Daňová politika Európskej únie je v niečom nadradená Slovensku a v niečom nie. Daňová suverenita i doterajšie reformy Slovensku pomohli zlepšiť stav fungovania ekonomiky i makroúroveň štrukturálnych reforiem za roky 1990 – 2012.

Daňová koordinácia a harmonizácia je nástroj k zbližovaniu daňových systémov sveta, k potláčaniu škodlivej daňovej konkurencie a k štandardizácii, ktorá by mala pomáhať očisťovať daňové systémy krajín od niektorých neštandardných a kontraproduktívnych prvkov i transparentne odčleňovať tých, čo dane riadne platia, od daňových dlžníkov, neplatičov a podvodníkov.

Trendy moderného zdaňovania

Ak konfrontujeme vývoj daňovej politiky na Slovensku s celosvetovým aktuálnym zdaňovaním, je vhodné podčiarknuť niektoré prevládajúce daňové trendy v poslednom desaťročí. Prevládajúce trendy moderného zdaňovania a väčšinová daňová kultúra najvyspelejších ekonomík sveta a EÚ za roky 2000 – 2012 boli a sú nasledovné:

- Daňové reformy – tretie tisícročie sa nesie zatiaľ v znamení početných daňových reforiem jednotlivých krajín.

- Priateľské zdaňovanie (Friendly taxation) – je trendom, ku ktorému chcú smerovať v modernizácii svojich systémov daňové správy.

- Pozitívne faktory – za dobré faktory k podpore pozitívneho daňového povedomia a budovania „daňovej kultúry“ sa považujú: nízke sadzby daní, zjednodušovanie procesu daňového konania a správy, stabilná a ľahká daňová legislatíva, rýchle a kvalitné daňové služby.

- Vysoká profesionalita – vysoká profesionalita úradníkov má tiež svoju cenu a v danom smere nie vždy je ochota politikov investovať dostatok financií do daňovej správy.

- Kredibilita – dobrá povesť (značka, kredibilita) dobrej daňovej správy sa buduje veľmi dlho a ťažko, ale zničí sa rýchlo a ľahko.

- Výhrady k plateniu – nikto nikdy na svete nebude platiť dane rád dobrovoľne a nadšene – vždy budú výhrady.

- Hľadanie optima – každá daňová sústava v OECD má nejaké problémy a hľadá svoj optimálny model fungovania.

- Nedostatočný rozvoj IT – väčšina krajín má nedostatok financií pre žiaduci rozvoj informačných technológií a skvalitnenie daňového informačného systému k zvýšeniu efektívnosti.

- Negatívna štruktúra ľudských zdrojov – silné ekonomiky v EÚ majú negatívnu štruktúru ľudských zdrojov – zamestnancov. Najmä v oblasti prestarnutosti ich čaká náročná generačná výmena, lebo mladí ľudia nemajú záujem pracovať v správe daní.

- Najrizikovejšia daň – daň z pridanej hodnoty (Value Added Tax = VAT) zostáva najrizikovejšou a najsledovanejšou daňou z hľadiska štátnych rozpočtov väčšiny krajín (daňové úniky na dani z pridanej hodnoty v EÚ sa odhadovali v roku 2012 podľa niektorých odborníkov na 1 bilión eur, z toho v SR cca 3 miliardy eur).

- Nemožnosť nahradenia – v tejto ťažkej práci stroj (počítač, automat) nikdy nedokáže úplne nahradiť živú ľudskú prácu a jej jedinečnosť.

- Výskumné programy – sú optimálnou (často jedinou) cestou k odstraňovaniu bariér vo vzťahu daniar verzus daňovník a smerom k precizovaniu daňového servisu (daňových služieb).

- Integrácia a intenzifikácia – racionalizačné modely daňových správ smerujú ku koncentrácii a unifikácii, najmä k silnejšej integrite colnej a daňovej správy a k spojeniuvýberu daní a odvodov do fondov poisťovní (tzv. skryté dane).

Použitá literatúra:

[1] Babčák, V.: Daňové právo Slovenskej republiky, Epos Bratislava, 2010.

[2] Beňová, E. a kol.: Financie a mena, Iura Edition Bratislava, 2007.

[3] Burák, E.: Main trend in tax risk management is towards a more friendly taxation system. In: TAX TRIBUNE (Magazine of the Intra-European Organisation of Tax Administrations), 2006.

[4] Burák, E., Mažáry, M.: Tax optimisation – selected Issues. In: TAX TRIBUNE, Isue 28, 2011.

[5] Burák, E., Orihel, M.: Daňový manažment I., VSEMVS Bratislava, 2011.

[6] Burák, E., Orihel, M.: Daňový manažment II., VSEMVS Bratislava, 2012.

[7] Burák, E.: Riadenie daní – vybrané problémy. In: Dane a účtovníctvo, 2012, č. 9, s. 67 – 75.

[8] Kubátová, K.: Daňová teorie a politika, Eurolex Bohemia Praha, 2000, s. 141.

[9] Kubátová, K.: Daňová teorie a politika, Wolters Kluwer Praha, 2010.

[10] Medveď, J., Nemec, J., Orviská, M., Zimková, E.: Verejné financie, Sprint Bratislava. 2005.

[11] Medveď, J. a kol.: Daňová teória a daňový systém, Sprint Bratislava, 2009.

[12] Medveď, J., Nemec, J. a kol.: Verejné financie, Sprint Bratislava, 2011.

[13] Pauhová, I., Sivák, R., Staněk, P.: Megatrendy a finančné trhy v 21. storočí, Sprint Bratislava, 2007.

[14] Schultzová, A. a kol.: Daňovníctvo. Daňová teória a politika, Iura Edition Bratislava, 2011.

[15] Sivák, R. a kol.: Verejné financie, Iura Edition Bratislava, 2007.

[16] Široký J.: Daně v Evropské únii, Linde Praha, 2012.

[17] Programové vyhlásenie vlády SR z roku 2010 a z roku 2012.

[18] Zubaľová, A. a kol.: Daňové teórie a ich využitie v praxi, Bratislava, Iura Edition, 2008.

Autor: Ing. Emil Burák, PhD.