Dátum publikácie:23. 8. 2012

Oblasti práva: Správne právo / Dane a poplatky / Daň z pridanej hodnoty; Financie, finančné právo / Daňové a poplatkové právo

Právny stav od:1. 1. 2012

Právny stav do:31. 12. 2014

Pri dodaní tovaru do iného členského štátu treba brať do úvahy základné ustanovenie – články 31, 32 Smernice Rady o spoločnom systéme DPH 2006/112, ktoré majú zakomponované členské štáty vo svojich národných zákonoch. V SR je článok 31 zakomponovaný v § 13 ods. 1 písm. c) a časť článku 32 je zakomponovaná v § 13 ods. 1 písm. a) zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov (ďalej len „zákon o DPH“).

1. Miesto dodania

1.1 Miesto dodania s prepravou

Podľa § 13 ods. 1 písm. a) miesto dodania tovaru je tam, kde sa tovar nachádza v čase, keď sa odoslanie alebo preprava tovaru osobe, ktorej má byť tovar dodaný, začína uskutočňovať [výnimky sú pri dodaní tovaru vrátane inštalácie alebo montáže – § 13 ods. 1 písm. b) a v prípade, ak sa tovar prepravuje z tretieho štátu – § 13 ods. 2].

Dodanie s prepravou znamená, že medzi dodávateľom a odberateľom je tzv. pohyblivá dodávka, t. j. vzájomne sú informovaní o preprave tovaru a spôsobe prepravy (preprava na účet dodávateľa alebo odberateľa). Ak je dodanie s prepravou tovaru do iného členského štátu, potom – ak sa nakladá na prepravu v tuzemsku, je miesto dodania tuzemsko. Ak sa tovar nakladá na prepravu v tuzemsku a smeruje do iného členského štátu, je tento tovar oslobodený od dane podľa § 43 len za podmienky, že odberateľom z iného členského štátu je osoba identifikovaná pre daň. Dodanie takéhoto tovaru sa preto uvádza v riadku 15 a 16 daňového priznania.

Poznámka:

Do daňového priznania sa uvádzajú len plnenia s miestom dodania v tuzemsku, čo je aj prípad dodávok do iných členských štátov, ak miesto, kde sa tovar nakladá na prepravu, je SR s tým, že ide o dodávky oslobodené od dane – t. j. pre osoby identifikované pre daň v inom členskom štáte.

1.2 Miesto dodania bez prepravy

Podľa § 13 ods. 1 písm. c), ak je dodanie tovaru bez odoslania alebo prepravy, je miestom dodania miesto, kde sa tovar nachádza v čase, keď sa jeho dodanie uskutočňuje.

Ide napr. o prípady, ak slovenský platiteľ dodá tovar osobe identifikovanej pre daň z iného členského štátu, ale medzi dodávateľom a odberateľom neexistuje žiadna informácia o preprave tovaru (t. j. kto mal zabezpečiť prepravu a kedy), kde sa začína preprava tovaru a kde táto preprava končí. V takom prípade – aj napriek tomu, že bol tovar objednaný pod IČ DPH odberateľa z iného členského štátu, ak nebola medzi dodávateľom a odberateľom dohodnutá preprava, je miestom dodania tuzemsko a tovar bude zdanený tuzemskou DPH. Najlepšie sa tento princíp chápe pri tzv. reťazových obchodoch, ktoré sú bližšie špecifikované v ďalšej časti článku.

Príklad č. 1: Dodanie tovaru bez prepravy v tuzemsku

Tuzemský platiteľ dodal tovar dňa 10. 5. odberateľovi z ČR, t. j. dňa 10. 5. vystavil faktúru, kde uviedol české IČ DPH odberateľa, avšak odberateľ dodávateľa neinformoval o tom, že tovar prepraví do iného členského štátu. V takom prípade – keďže medzi dodávateľom a odberateľom neexistuje pohyblivá dodávka (nie je dohodnutá preprava tovaru), slovenský dodávateľ je nútený dodávku zdaniť slovenskou DPH, pretože miestom dodania je tuzemsko a nie je splnená podmienka oslobodenia od dane podľa § 43 ods. 1: „Oslobodené od dane je dodanie tovaru, ktorý je odoslaný alebo prepravený z tuzemska do iného členského štátu predávajúcim alebo nadobúdateľom tovaru, alebo na ich účet, ak nadobúdateľ je osobou identifikovanou pre daň v inom členskom štáte.“

Príklad č. 2: Dodávky tovaru mimo SR

Slovenský platiteľ nakúpil tovar od talianskej spoločnosti. Faktúra od talianskej firmy je účtovaná bez DPH. Tovar je prepravený z Talianska do Ruska loďou, kde ho v prístave slovenská firma odkúpi, slovenská firma ho ďalej predá cyperskej firme, ale tovar nebude prepravený na Cyprus, tovar zostáva v Rusku (zrejme ho cyperská firma predá ešte konečnému odberateľovi do Ruska). Ako má slovenský platiteľ postupovať z hľadiska DPH?

Vo všeobecnosti platia nasledovné pravidlá:

Miesto dodania tovaru je podľa § 13 ods. 1 písm. c) zákona o DPH – ak je dodávka bez prepravy – tam, kde sa tovar nachádza v čase, keď sa jeho dodanie uskutočňuje. Ak týmto miestom je Rusko, potom miestom dodania je Rusko. V danom prípade nie je možné konštatovať, že ide o dodanie tovaru v zmysle § 43 ani v zmysle § 47 zákona o DPH. Uvedená dodávka nie je predmetom dane v tuzemsku, preto sa neuvádza ani v súhrnnom výkaze, ani v daňovom priznaní.

Príklad č. 3: Tovar zakúpený od švajčiarskej spoločnosti, prepravený z Nemecka

Platiteľ DPH v SR objednal materiál od švajčiarskej spoločnosti, ale samotný materiál bol prepravený z Nemecka. Nemecká spoločnosť – identifikovaná na DPH v Nemecku – vyfakturovala materiál švajčiarskej firme, ale zaslala na pokyn švajčiarskej spoločnosti do SR, švajčiarska firma vystavila faktúru bez DPH. Je potrebné túto dodávku od švajčiarskej firmy, ale prepravenej z Nemecka, samozdaniť?

Riešenie:

Keďže tovar bol prepravený priamo z Nemecka na Slovensko, ide o prepravu medzi dvomi členskými štátmi. Ak medzi nemeckým dodávateľom a švajčiarskym dodávateľom je dohodnutá preprava na Slovensko, nadobúda švajčiarsky dodávateľ tovar v tuzemsku v zmysle § 17 ods. 1 zákona o DPH. Ak nadobúda tovar v tuzemsku, mal sa v tuzemsku registrovať a tento tovar zdaniť slovenskou DPH, pretože následne dodal tovar na území tuzemska podľa § 13 ods. 1 písm. c). Pokiaľ sa švajčiarska spoločnosť v tuzemsku nezaregistrovala, nemecký dodávateľ dodal tovar do iného členského štátu pre osobu neidentifikovanú pre daň, t. j. mal tovar dodaniť nemeckou daňou (švajčiarska firma nie je registrovaná v inom členskom štáte). O vývoz zo strany nemeckého dodávateľa nemôže ísť, lebo za vývoz sa považuje len dodanie tovaru, ktorý skončí v treťom štáte, čo nie je splnené.

Zo strany slovenského platiteľa nejde o nadobudnutie tovaru v zmysle § 11 ods. 2 písm. b), takže nemá povinnosť priznať daň z nadobudnutia tovaru. V danom prípade porušila zákon o DPH švajčiarska spoločnosť, ktorá si nesplnila registračnú povinnosť na území tuzemska.

Príklad č. 4: Predaj tovaru v colnom sklade

Platiteľ A doviezol z Ukrajiny na územie SR tovar, ktorý bol umiestnený do colného skladu, t. j. tovar bol colnicou prepustený do colného režimu uskladňovania v colnom sklade. Tovar umiestnený v colnom sklade nachádzajúcom sa na území SR platiteľ A predal platiteľovi B. Vzniká platiteľovi A daňová povinnosť pri predaji tovaru v colnom sklade? Ak sa tovar následne prepustí do režimu voľný obeh, kedy je vymerané clo aj DPH, nejde o dvojité zdanenie toho istého tovaru?

Riešenie:

Na predaj tovaru v colnom sklade nachádzajúcom sa na území SR, ktorý bol prepustený do režimu uskladňovania v colnom sklade po 1. 5. 2004 vrátane, sa použijú ustanovenia zákona o DPH, v zmysle ktorého pri predaji tovaru v colnom sklade vzniká daňová povinnosť. Daňová povinnosť vzniká platiteľovi dane v zmysle § 19 ods. 1 zákona o DPH dňom dodania tovaru. Dňom dodania tovaru sa rozumie deň, keď kupujúci nadobudne právo nakladať s tovarom ako vlastník. V zmysle § 2 zákona o DPH predmetom zákona o DPH je aj dodanie tovaru, ktoré je za protihodnotu, s miestom dodania v tuzemsku (§ 13 zákona o DPH) uskutočnené zdaniteľnou osobou. Ak ide o dodanie tovaru bez odoslania alebo prepravy, je miestom dodania tovaru to miesto, kde sa tovar nachádza v čase, keď sa jeho dodanie uskutočňuje. Ak sa predaj tovaru, t. j. dodanie tovaru za protihodnotu, uskutočňuje v colnom sklade nachádzajúcom sa v tuzemsku, v deň, keď kupujúci nadobudol právo nakladať s tovarom ako vlastník, vzniká platiteľovi A – predávajúcemu, daňová povinnosť. Odberateľovi B vzniklo právo na odpočítanie dane. Ak v zmysle colných predpisov je tovar opätovne zdanený pri zmene colného režimu (prepustení tovaru do voľného obehu), má odberateľ B znovu právo na odpočítanie dane, ktoré mu bolo vymerané colnicou.

2. Dodanie tovaru do iného členského štátu s prepravou

2.1 Dodanie tovaru do iného členského štátu pre osoby identifikované pre daň v inom členskom štáte

S dodaním tovaru do iného členského štátu úzko súvisia ustanovenia § 19 a § 43 zákona o DPH.

Deň dodania s oslobodením od dane

Ak je tovar odoslaný alebo prepravený z tuzemska do iného členského štátu a jeho dodanie spĺňa podmienky na oslobodenie od dane podľa § 43 ods. 1 až 4, za deň dodania tovaru sa považuje:

a) 15. deň kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, keď bol tovar dodaný alebo

b) deň vyhotovenia faktúry, ak bola faktúra vyhotovená pred 15. dňom podľa písmena a).

Z uvedeného znenia vyplýva, že za deň dodania sa považuje 15. deň nasledujúceho mesiaca, ako sú splnené podmienky vlastníckeho práva k tovaru a fyzickej prepravy, pokiaľ by pred týmto dňom nebola vyhotovená faktúra na dodávku tovaru (nie prijatia platby vopred za tovar).

Pokiaľ by bol tovar prepravený do iného členského štátu a právo nakladať s tovarom ako vlastník mal odberateľ z iného členského štátu identifikovaný pre daň, pričom by bola vystavená faktúra pred 15. dňom nasledujúceho mesiaca, ako mal odberateľ právo nakladať s tovarom ako vlastník, za deň dodania sa považuje deň, kedy je vystavená faktúra (napr. súbežne s vyskladnením tovaru, po odoslaní tovaru a pod.). Ak je správne určený deň dodania s oslobodením od dane, toto oslobodenie sa uvádza v súhrnnom výkaze za to zdaňovacie obdobie, kedy došlo k dodaniu.

2.1.1 Dodanie tovaru, ak prepravu zabezpečuje dodávateľ

V zmysle § 43 ods. 5 je platiteľ povinný preukázať, že sú splnené podmienky oslobodenia od dane podľa odsekov 1 až 4. Platiteľ je povinný preukázať dodanie tovaru do iného členského štátu kópiou faktúry a

a) ak prepravu tovaru zabezpečí dodávateľ alebo odberateľ inou osobou, prepravným dokladom alebo iným dokladom o odoslaní, v ktorom je uvedené miesto určenia,

b) ak prepravu tovaru vykoná dodávateľ, písomným potvrdením prijatia tovaru odberateľom alebo osobou ním poverenou.

Ak prepravu zabezpečuje dodávateľ cestnou prepravnou spoločnosťou, treba brať do úvahy medzinárodné zmluvy o preprave tovaru, ktoré sú pre Slovenskú republiku záväzné. ČSSR ratifikovala Dohovor o prepravnej zmluve v medzinárodnej cestnej nákladnej doprave (CMR) 4. 9. 1974, Slovenská republika pristúpila k Dohovoru sukcesiou 28. 5. 1993. Tento Dohovor sa vzťahuje na každú zmluvu o preprave zásielok za odplatu cestným vozidlom, ak miesto prevzatia zásielky a predpokladané miesto jej dodania sa nachádzajú vo dvoch rôznych štátoch, z ktorých aspoň jeden je zmluvným štátom Dohovoru. Dokladom o uzavretí prepravnej zmluvy je nákladný list (európsky cestný nákladný list).

Nákladný list je, pokiaľ sa nedokáže opak, vierohodným dokladom o uzavretí a obsahu prepravnej zmluvy, ako aj o prevzatí zásielky dopravcom. Z vyššie uvedeného vyplýva, že prepravným dokladom pri medzinárodnej cestnej preprave tovaru v zmysle Dohovoru je CMR.

CMR je dôkazovým a legitimačným dokumentom. CMR sa skladá zo 4 častí:

- časť č. 1: dostane dopravca (majiteľ cestného vozidla),

- časť č. 2: dostane odosielateľ tovaru,

- časť č. 3: dostane príjemca tovaru,

- časť č. 4: dostane dopravca.

Dopravca musí svoj exemplár CMR uchovať po dobu 2 rokov.

Dokladom o uzavretí prepravnej zmluvy je nákladný list. Ak nákladný list chýba, ak má nedostatky alebo ak sa stratil, nie je tým existencia alebo platnosť prepravnej zmluvy dotknutá a vzťahujú sa na ňu aj naďalej ustanovenia tohto Dohovoru. Nákladný list sa vystavuje v troch pôvodných vyhotoveniach podpísaných odosielateľom a dopravcom. Ak treba zásielku naložiť na niekoľko vozidiel alebo ak ide o rôzne druhy alebo samostatné časti zásielky, má odosielateľ alebo dopravca právo žiadať o vystavenie toľkých nákladných listov, koľko vozidiel sa má použiť alebo koľko druhov alebo samostatných častí zásielky sa má nakladať.

Nákladný list musí obsahovať tieto údaje:

a) miesto a dátum vystavenia,

b) meno a adresu odosielateľa,

c) meno a adresu dopravcu,

d) miesto a dátum prevzatia zásielky a miesto jej určenia,

e) meno a adresu príjemcu,

f) obvyklé pomenovanie povahy prepravovanej veci a druh obalu; pri veciach nebezpečnej povahy ich všeobecne uznávané označenie,

g) počet kusov, ich zvláštne značky a čísla,

h) hrubú váhu zásielky alebo iným spôsobom vyjadrené množstvo tovaru,

i) náklady spojené s prepravou (dovozné, vedľajšie poplatky, clá a ostatné výdavky vznikajúce od okamihu uzavretia zmluvy až do vydania zásielky),

j) pokyny potrebné pre colné a iné úradné konania,

k) údaj o tom, že preprava aj napriek akejkoľvek opačnej doložke podlieha ustanoveniam Dohovoru CMR.

Pri prevzatí zásielky na prepravu dopravca preskúma:

a) správnosť údajov v nákladnom liste o počte kusov a o ich značkách a číslach,

b) zjavný stav zásielky a jej obalu.

Odosielateľ má právo žiadať od dopravcu preskúšanie hrubej váhy zásielky alebo jej množstva vyjadreného iným spôsobom. Môže tiež žiadať preskúšanie obsahu jednotlivých kusov zásielky. Dopravca má nárok na náhradu výdavkov spojených s týmto preskúšaním. Výsledok uvedeného preskúšania sa zaznačí do nákladného listu.

Nákladný list je, pokiaľ sa nedokáže opak, vierohodným dokladom o uzavretí a obsahu prepravnej zmluvy, ako aj o prevzatí zásielky dopravcom.

Odosielateľ zodpovedá dopravcovi za škody spôsobené osobám, na prevádzkových prostriedkoch alebo na iných zásielkach chybami obalu zásielky. Odosielateľ je povinný pripojiť k nákladnému listu alebo dať dopravcovi k dispozícii doklady potrebné na colné a ďalšie úradné konania. Odosielateľ je oprávnený disponovať so zásielkou, najmä môže požadovať od dopravcu zastavenie prepravy, zmenu miesta dodania alebo vydania zásielky inému príjemcovi, než ktorý bol uvedený v nákladnom liste.

Len čo dôjde zásielka na miesto určené na jej vydanie, má príjemca právo žiadať od dopravcu, aby mu proti potvrdeniu vydal druhé vyhotovenie nákladného listu a zásielku. Ak sa po tom, čo zásielka došla na miesto dodania, vyskytnú prekážky v dodaní, vyžiada si dopravca pokyny od odosielateľa.

Je bežným pravidlom, že odosielateľ od prepravcu (dopravcu) žiada písomné potvrdenie príjemcu tovaru. V rámci EÚ sa tento podpis príjemcu vyžaduje rovnako pri bežných obchodných vzťahoch medzi odosielateľom a prepravcom.

Pokiaľ CMR nemá všetky podstatné náležitosti vyplnené, správca dane napr. pri kontrole tento dôkaz o preprave nemusí považovať za relevantný dôkaz o preprave tovaru a v takom prípade pristupuje k overovaniu dôkazov prepravy ďalšími podpornými dôkazmi (dodací list, úhrada tovaru, mailová pošta, objednávka a pod.).

2.1.1.1 Príklady vzniku dňa dodania oslobodeného od dane v zmysle § 19 ods. 8 a § 43, ak prepravu zabezpečuje dodávateľ

Príklad č. 5:

Tovar dodaný: 13. 6. (aj prepravený)

Faktúra vystavená: 28. 6.

Deň dodania je: 28. 6.

Zdôvodnenie:

Faktúra je vystavená v rozmedzí od dodania tovaru a jeho prepravy do 15. dňa nasledujúceho mesiaca, ako bol tovar dodaný – prihliada sa na deň vystavenia faktúry. Dodanie tovaru z príkladu platiteľ uvedie v daňovom priznaní v riadku 15 a 16 za zdaňovacie obdobie jún. Zároveň dodávku uvedie v súhrnnom výkaze.

Príklad č. 6:

Tovar dodaný: 13. 6. (aj prepravený)

Faktúra vystavená: 18. 7.

Deň dodania: 15. 7.

Zdôvodnenie:

Faktúra nie je vystavená v rozmedzí od dodania tovaru a jeho prepravy do 15. dňa nasledujúceho mesiaca, ako bol tovar dodaný – neprihliada sa na deň vystavenia faktúry, ale na 15. deň nasledujúceho mesiaca, ako bol tovar dodaný.

Príklad č. 7:

Tovar vyskladnený: 13. 6.

Faktúra vystavená: 28. 6.

Tovar je prepravený: 2. 7.

Deň dodania: 28. 6.

Zdôvodnenie:

Faktúra je vystavená v rozmedzí od dodania tovaru a jeho prepravy do 15. dňa nasledujúceho mesiaca, ako bol tovar dodaný – prihliada sa na deň vystavenia faktúry:

Do podania daňového priznania – t. j. do 25. 7., sú splnené všetky podmienky:

- tovar bol dodaný odberateľovi,

- tovar bol prepravený odberateľovi do podania daňového priznania za zdaňovacie obdobie jún.

Príklad č. 8:

Tovar vyskladnený: 13. 6.

Faktúra vystavená: 28. 6.

Tovar je prepravený: 26. 7.

Deň dodania: 15. 8.

Zdôvodnenie:

V rozmedzí od vyskladnenia tovaru (13. 6.) až do 15. 7. bola síce vystavená faktúra, ale nebola splnená podmienka prepravy tovaru do iného členského štátu do podania daňového priznania, v ktorom mal platiteľ dodať tovar do iného členského štátu. Ak nebola splnená podmienka prepravy, nie je možné za deň dodania považovať deň vystavenia faktúry (28. 6.), ale deň dodania bude 15. deň nasledujúceho mesiaca – keď bola splnená podmienka dodania a prepravy tovaru.

Príklad č. 9:

Faktúra vystavená: 13. 6. na úhradu 100 % zálohy (tzv. zálohová faktúra)

Záloha prijatá: 28. 6. na účet

Vystavená ostrá faktúra na dodanie tovaru: 13. 7., kde bola odpočítaná celá záloha

Tovar vyskladnený: 20. 7.

Prepravený bol: 2. 8.

Deň dodania: 13. 7. (vystavením faktúry)

Zdôvodnenie:

Na zálohovú faktúru sa neprihliada. „Ostrá“ faktúra je vystavená v rozmedzí od dodania tovaru a jeho prepravy do 15. dňa nasledujúceho mesiaca, ako bol tovar dodaný a prepravený – prihliada sa na deň vystavenia faktúry.

Do podania daňového priznania za zdaňovacie obdobie mesiac júl – t. j. do 25. 8., sú splnené všetky podmienky:

- tovar bol dodaný odberateľovi,

- tovar bol prepravený odberateľovi (nevadí, že až v auguste – ale do podania priznania bol prepravený).

Príklad č. 10:

Faktúra vystavená: 13. 6. na úhradu 100 % zálohy (tzv. zálohová faktúra)

Záloha prijatá: 28. 6. na účet

Ďalšia faktúra už vystavená nebola. Zálohovú faktúru považoval slovenský platiteľ už za „ostrú faktúru“.

Tovar vyskladnený: 20. 8.

Tovar bol prepravený: 26. 8.

Deň dodania: 15. 9.

Zdôvodnenie:

Na zálohovú faktúru sa neprihliada. Tovar bol prepravený (jedna z podmienok na oslobodenie od dane) až 26. 8.

Ak sa na zálohovú faktúru neprihliada, potom faktúra nebola vystavená. Ak nebola vystavená faktúra a tovar bol prepravený 26. 8., potom za deň dodania sa považuje 15. deň nasledujúceho mesiaca, ako boli splnené podmienky na oslobodenie od dane (splnenie prepravy a dodania tovaru).

Príklad č. 11:

Faktúra vystavená: 13. 6. na dodávku tovaru.

Tovar vyskladnený: 13. 6.

Tovar čakal na prepravu.

Tovar bol prepravený: 2. 7.

Deň dodania: 13. 6. (vystavením faktúry)

Zdôvodnenie:

Za zdaňovacie obdobie jún 2012 musia byť splnené nasledovné podmienky:

Ak je vystavená faktúra, na deň dodania sa prihliada vtedy, ak sú zároveň splnené aj ďalšie podmienky, a to fyzická preprava a možnosť nakladania s tovarom ako vlastník u odberateľa. Odberateľ má za zdaňovacie obdobie jún právo nakladať s tovarom ako vlastník – táto podmienka je splnená jednak prepravením, jednak odovzdaním tovaru príjemcovi do podania daňového priznania za jún 2012.

Príklad č. 12:

Faktúra vystavená: 13. 6. na dodávku tovaru.

Tovar vyskladnený: 13. 6.

Tovar čakal na prepravu.

Tovar bol prepravený: 2. 8.

Deň dodania: 15. 9.

Zdôvodnenie:

Za zdaňovacie obdobie jún 2012 musia byť splnené nasledovné podmienky:

Ak je vystavená faktúra, na deň dodania sa prihliada vtedy, ak sú zároveň splnené aj ďalšie podmienky, a to fyzická preprava a možnosť nakladania s tovarom ako vlastník u odberateľa k príslušnému zdaňovaciemu obdobiu. Odberateľ však za zdaňovacie obdobie jún nemá právo nakladať s tovarom ako vlastník, táto podmienka nie je splnená – nebola vykonaná preprava a príjemca z iného členského štátu nemal právo nakladať s tovarom ako vlastník.

Keďže podmienka fyzickej prepravy tovaru do iného členského štátu a nakladania s tovarom ako vlastník bola splnená až v mesiaci august, nemôže sa prihliadať na deň vystavenia faktúry, ale na 15. deň nasledujúceho mesiaca, ako boli splnené všetky podmienky oslobodenia od dane podľa § 43, t. j. 15. 9.

Uvádzanie povinných náležitostí na faktúrach pri dodávkach tovaru do iného členského štátu

Faktúra musí obsahovať v zmysle § 72 odkaz na § 43, ďalej buď odkaz na článok 138 Smernice Rady 2006/112, alebo informáciu o tom, že tovar je oslobodený od dane.

Faktúra, ako je naznačené v príkladoch, môže byť vyhotovená napr. v deň vyskladnenia tovaru, najneskôr však v 15. deň od dodania tovaru (od práva nakladania s tovarom ako vlastník).

Ak je prijatá platba pred dodaním tovaru, musí byť vyhotovená faktúra za prijatú platbu (bez dane – pozri § 72 ods. 1 zákona o DPH), avšak na takúto faktúru sa neprihliada pri určení vzniku dňa dodania tovaru. Faktúra bude vyhotovená s oslobodením od dane, pretože sa viaže na budúcu dodávku tovaru, ktorá bude oslobodená od dane. Na faktúre z prijatej platby sa neuvádza žiaden odkaz na ustanovenia zákona alebo Smernice Rady EÚ. Táto faktúra z prijatej platby sa neuvádza ani v súhrnnom výkaze.

2.1.1.2 Dodanie tovaru do iného členského štátu pre osobu identifikovanú pre daň, ak tovar skončil v inom členskom štáte, ako je štát, pod číslom ktorého bola objednávka tovaru

V praxi často dochádza k prípadom, keď je objednávka tovaru pod IČ DPH štátu, kde je usadený odberateľ, avšak preprava tovaru skončila v inom členskom štáte. V takom prípade je však splnená podmienka oslobodenia od dane v zmysle § 43 ods. 1 zákona o DPH, pretože podľa tohto ustanovenia je oslobodené od dane dodanie tovaru, ktorý je odoslaný alebo prepravený z tuzemska do iného členského štátu predávajúcim alebo nadobúdateľom tovaru alebo na ich účet, ak nadobúdateľ je osobou identifikovanou pre daň v inom členskom štáte. Zároveň však treba brať na zreteľ skutočnosť, že s nadobudnutím tovaru v inom členskom štáte úzko súvisia články 40 – 42 Smernice Rady EÚ 2006/112, ktoré sú v našom zákone o DPH zadefinované v § 17. Obdobne si články 40 – 42 museli zakomponovať do národných zákonov aj ostatné členské štáty. V zmysle nášho ustanovenia § 17 je daň splatná v štáte, pod IČ DPH ktorého si odberateľ objednal tovar. Na to, aby sa tento tovar mohol zo SR oslobodiť od dane, musí byť splnená aj podmienka prepravy tovaru a vlastnícke právo k tovaru musí prejsť na odberateľa.

Príklad č. 13:

Poľský odberateľ identifikovaný pre daň v Poľsku si pod poľským IČ DPH objednal u slovenského platiteľa tovar, ktorý požadoval previesť do Nemecka, kde tovar následne predal nezdaniteľnej osobe. Je možné takúto dodávku považovať za oslobodenú od dane?

Riešenie:

V danom prípade sú splnené podmienky na oslobodenie od dane podľa § 43, t. j. odberateľ z Poľska musí priznať daň v Poľsku. Na druhej strane však poľskému odberateľovi vzniká daňová povinnosť aj v štáte, kde skončila preprava tovaru (pozri článok 40 Smernice ES 2006/112). Ak následne poľský odberateľ preukáže, že splnil podmienku priznania dane v Nemecku, kde sa musel zaregistrovať, pretože následne na území Nemecka dodal tovar, môže si daň, ktorú priznal v Poľsku, opraviť.

2.1.2 Dodanie tovaru do iného členského štátu, ak prepravu zabezpečuje odberateľ

V zmysle § 43 ods. 5 je platiteľ povinný preukázať, že sú splnené podmienky oslobodenia od dane podľa odsekov 1 až 4. Platiteľ je povinný preukázať dodanie tovaru do iného členského štátu kópiou faktúry a

- ak prepravu tovaru zabezpečí odberateľ inou osobou, prepravným dokladom alebo iným dokladom o odoslaní, v ktorom je uvedené miesto určenia,

- ak prepravu tovaru vykoná odberateľ, písomným vyhlásením odberateľa alebo ním poverenej osoby, že tovar prepravil do iného členského štátu,

- inými dokladmi, napríklad zmluvou o dodaní tovaru, dodacím listom, dokladom o prijatí platby za tovar (tieto doklady sú ďalšími podpornými dôkazmi o tom, že bola vykonaná fyzická preprava tovaru do iného členského štátu).

Preukazovanie prepravy u slovenského dodávateľa – ak prepravu zabezpečuje odberateľ – rieši aj § 43 ods. 8, podľa ktorého ak prepravu tovaru z tuzemska do iného členského štátu vykoná odberateľ alebo ju zabezpečí odberateľ inou osobou, platiteľ je povinný mať doklady o preprave (prepravný doklad alebo vyhlásenie) do konca šiesteho kalendárneho mesiaca nasledujúceho po skončení kalendárneho mesiaca, v ktorom sa uskutočnilo dodanie tovaru. Ak platiteľ nemá tieto doklady v lehote 6 mesiacov, uvedie dodanie tovaru bez oslobodenia od dane do daňového priznania za zdaňovacie obdobie, v ktorom uplynula táto lehota.

Príklad č. 14:

Platiteľ dodal tovar poľskému odberateľovi v dodacích podmienkach EXW na základe zmluvy, ktorý si tovar objednal pod poľským IČ DPH dňa 8. 5., kedy ho vyskladnil zo skladu a vyhotovil faktúru. Tovar čakal na prepravu v sklade dodávateľa. Poľský odberateľ ho informoval o tom, že tovar dá prepraviť do Poľska prepravnou spoločnosťou. Tovar bol do Poľska prepravený dňa 18. 6., o čom mal platiteľ dane vedomosť. Preto dodanie do Poľska uviedol v daňovom priznaní ako oslobodené plnenie v riadku 15 a 16 za zdaňovacie obdobie máj (za deň dodania považoval deň vyhotovenia faktúry 8. 5.) Prepravný doklad však platiteľ neobdržal do 31. 12., z čoho vyplýva, že musí podať dodatočné daňové priznanie za mesiac jún, kde uvedená dodávka nebude v riadku 15 a 16, ale dodávku uvedie s 20 % sadzbou za zdaňovacie obdobie december.

Často diskutovanou otázkou v prípade vykonania prepravy odberateľom je forma písomného vyhlásenia odberateľa, t. j. či stačí, aby písomné vyhlásenie odberateľa o preprave tovaru bolo uvedené na faktúre, ktorú vystaví dodávateľ zo SR pre odberateľa z iného členského štátu a pod.

V praxi sa využíva možnosť vyhlásenia o preprave odberateľom priamo na faktúre dodávateľa alebo na dodacom liste, napr. formou: „Tovar bol dňa ... spoločnosťou .... prepravený na územie štátu ....“, podpis, príp. pečiatka odberateľa. Čo je však dôležité, vyhlásenie by sa malo vyhotoviť až po skončení prepravy (nie pri odbere tovaru odberateľom u dodávateľa), tak ako to vyplýva z § 43 ods. 5 písm. b), kde je uvedený minulý čas o preprave tovaru a aby mal dodávateľ istotu, že tovar opustil územie SR. V takýchto prípadoch je vhodné, aby si dodávateľ vopred preveril serióznosť odberateľa, ako aj jeho registráciu za platiteľa DPH v inom členskom štáte.

Novela zákona o DPH, ktorá bola schválená v parlamente s účinnosťou od 1. 10. 2012, sprísňuje podmienky preukazovania prepravy v § 43 ods. 5 s tým, že doklad o odoslaní alebo preprave musí byť potvrdený príjemcom tovaru v prípade, ak zabezpečí prepravu buď dodávateľ, alebo odberateľ cez prepravnú spoločnosť.

V prípade, ak prepravu vykoná sám dodávateľ alebo odberateľ, potvrdenie o prijatí tovaru musí obsahovať presné údaje o spoločnosti – odberateľovi (meno, sídlo, presnú adresu), množstvo a druh tovaru, dátum a miesto prevzatia tovaru, meno vodiča a podpis, EČV vozidla, ktorým sa uskutočnila preprava + ďalšie doklady – zmluva o dodaní tovaru, dodací list, doklad o prijatí platby alebo o platbe za prepravu...

Overovanie registrácie zdaniteľnej osoby z iného členského štátu

Tak ako bolo už niekoľkokrát spomenuté v predchádzajúcom texte, dodanie tovaru do iného členského štátu je v zmysle § 43 oslobodené od dane za podmienky, že ide o dodanie tovaru pre osobu identifikovanú pre daň v inom členskom štáte. Aby sa tovar mohol oslobodiť od dane, musí si tuzemský dodávateľ overiť okrem iných skutočností aj IČ DPH odberateľa. Overovanie IČ DPH sa vykonáva nasledovne:

Na oddelení CLO FR SR:

- telefonicky na č. 0484363311 od 8.00 do 15.00 hod.,

- e-mailom na adrese: overovanie@financnasprava.sk,

- faxom na č. 0484369201,

- písomne na adrese:

Finančné riaditeľstvo SR, sekcia daňová, odbor boja proti podvodom, oddelenie CLO, Lazovná 63, 97401 Banská Bystrica. Táto žiadosť podlieha správnemu poplatku t. č. v hodnote 1,50 € osobitne za každé jednotlivé písomné vyhotovenie potvrdenia platnosti IČ DPH.

Podmienkou na overenie je zadanie IČ DPH slovenského žiadateľa o overenie. Len na základe tejto vstupnej informácie je možné overiť IČ DPH. Vyhľadávanie na základe obchodného mena a adresy nie je možné. Pri overovaní IČ DPH prostredníctvom príslušného útvaru FR SR bude žiadateľovi ako odpoveď na žiadosť zaslaná len informácia o existencii, t. j. overované IČ DPH je v súčasnosti platné alebo neplatné, prípadne ak žiadateľ uviedol aj adresu, tak platnosť alebo neplatnosť adresy.

Ďalej je možné overiť platnosť IČ DPH cez portál daňovej správy – www.drsr.sk – overovanie IČ DPH, alebo cez portál európskej komisie – http://ec.europa.eu/taxation_cumstoms/vies/, prípadne cez portál drsr.sk – daňové informácie – ostatné – overovanie IČ DPH, kde stačí kliknúť na predchádzajúcu adresu európskej komisie, ak sa nepodarí dostať na stránku kopírovaním adresy napr. do vyhľadávača google.

2.2 Dodanie tovaru do iného členského štátu pre zdaniteľné osoby, ktoré nie sú registrované pre daň a nezdaniteľné osoby

Tak ako sa už viackrát spomenulo, miesto dodania pri dodávke tovaru sa určuje v zmysle § 13 ods. 1. Ak sa tovar naloží na prepravu v tuzemsku, smeruje do iného členského štátu, ale tovar si objedná zdaniteľná osoba z iného členského štátu, ktorá nie je identifikovaná pre daň, resp. súkromná osoba z iného členského štátu, miestom dodania je tuzemsko, avšak dodanie tovaru v danom prípade nemôže byť oslobodené podľa § 43, pretože nie je splnená podmienka, že odberateľ je identifikovaný pre daň v inom členskom štáte. Ak je miestom dodania tuzemsko a tovar nemôže byť oslobodený od dane, potom dodávka tovaru logicky podlieha tuzemskej dani v prípade, ak tovar dodáva platiteľ z tuzemska.

Ak ide o dodanie tovaru, ktorého dodanie podlieha dani v tuzemsku, za deň dodania sa považuje v zmysle § 8 ods. 1 a § 19 ods. 1 deň, kedy má odberateľ právo nakladať s tovarom ako vlastník.

Príklad č. 15:

Tuzemský platiteľ s mesačným zdaňovacím obdobím dodal tovar dňa 18. 6. podnikateľovi z ČR, ktorý nie je v ČR registrovaný pre daň. Dňa 18. 6. zaevidoval tovar do ERP (elektronickej registračnej pokladnice). Za deň dodania sa považuje 18. 6., platiteľ dodávku uvedie v daňovom priznaní za zdaňovacie obdobie jún v riadku 3 a 4 daňového priznania, kde uvedie základ dane a daň v eurách. Platiteľ nemusí preukazovať prepravu odberateľa, tovar neuvádza v súhrnnom výkaze.

Príklad č. 16:

Tuzemský platiteľ s mesačným zdaňovacím obdobím dodal tovar na dobierku dňa 18. 6. podnikateľovi z ČR, ktorý nie je v ČR registrovaný pre daň. Za deň dodania sa považuje deň, kedy bol tovar zaslaný na dobierku, t. j. 18. 6. Platiteľ uvedie dodávku v daňovom priznaní za zdaňovacie obdobie jún v riadku 3 a 4 daňového priznania, kde uvedie základ dane a daň v eurách.

Na druhej strane ale slovenský platiteľ musí sledovať dodávky tovarov do iných členských štátov (samostatne každý členský štát) v rámci kalendárneho roka, pretože ak prekročí v príslušnom členskom štáte hranicu hodnoty dodávok tovaru voči osobám, ktoré nie sú identifikované pre daň, pričom tento tovar zašle do iného členského štátu, uskutočňuje zásielkový predaj – pozri § 6 zákona o DPH, ktorý definuje zásielkový predaj ako dodanie tovaru, ktorý je odoslaný alebo prepravený dodávateľom alebo na jeho účet z členského štátu iného, ako je členský štát, v ktorom sa skončí odoslanie alebo preprava tovaru, a odberateľom je osoba, ktorá nemá pridelené identifikačné číslo pre daň, okrem dodania nových dopravných prostriedkov a tovaru dodaného s inštaláciou alebo montážou dodávateľom alebo na jeho účet.

V prípade, ak platiteľ v rámci kalendárneho roka prekročí limit celkovej hodnoty tovarov dodaných do iného členského štátu formou zásielkového predaja, má povinnosť registrácie v štáte odberateľa a tovar zdaňovať daňou prislúchajúcou tomuto členskému štátu.

Limity pre zásielkový predaj tovaru platné v členských štátoch sa nachádzajú na webovej stránke www.drsr.sk v časti daňové informácie – ostatné – DPH – limity pre zásielkový predaj.

3. Reťazové obchody

Pod reťazovým obchodom treba chápať dodanie toho istého tovaru, pričom vznikne viac dodávateľsko-odberateľských vzťahov, ale fyzická dodávka tovaru smeruje napr. od 1. dodávateľa k poslednému odberateľovi. Ten istý tovar mení vlastnícke právo deklarovanými faktúrami dodávateľov, avšak jeho fyzická dodávka je len jedna. Čiže tovar je v reťazci dodávateľsko-odberateľských vzťahov s jedinou fyzickou prepravou. Takýto obchod môže nastať tak v rámci tuzemska, ako aj v rámci obchodovania s členskými štátmi, prípadne tretími štátmi alebo ich kombináciou.

Fyzická dodávka tovaru (pohyblivá dodávka tovaru) vlastne predstavuje dodanie tovaru napr. „1. odberateľovi“ spojené s prepravou na miesto určenia smerom k ďalšiemu následnému (druhému) odberateľovi. Z uvedeného vyplýva, že aj keď preprava smeruje k 2. odberateľovi, musí najprv časovo dôjsť k fakturácii 1. odberateľovi, čo ďalej znamená, že 1. odberateľ nadobudne vlastnícke právo k tovaru a až potom ho môže ďalej predať 2. odberateľovi. Skutočnosť, či ide o pohyblivú dodávku, má význam pri stanovení miesta zdaniteľného plnenia pri dodaní tovarupodľa § 13 ods. 1 písm. a) zákona o DPH, podľa ktorého je toto miesto určené podľa toho, kde sa tovar nachádza v čase, keď sa odoslanie alebo preprava tovaru osobe, ktorej má byť tovar prepravený, začína uskutočňovať.

Nepohyblivá dodávka tovaru predstavuje dodanie tovaru bez prepravy, t. j. medzi dodávateľom a odberateľom dôjde k zmene vlastníckeho práva k tovaru napr. na základe fakturácie.

Skutočnosť, či ide o nepohyblivú dodávku, má rovnako význam pri stanovení miesta zdaniteľného plnenia pri dodaní tovaru, a to podľa § 13 ods. 1 písm. c) zákona o DPH, pretože je toto miesto určené podľa toho, kde sa tovar nachádza v čase, keď sa jeho dodanie uskutočňuje bez prepravy (napr. zo závodu dodávateľa).

Pri reťazovom obchode ide teda o jednu pohyblivú dodávku a jednu alebo viac nepohyblivých dodávok.

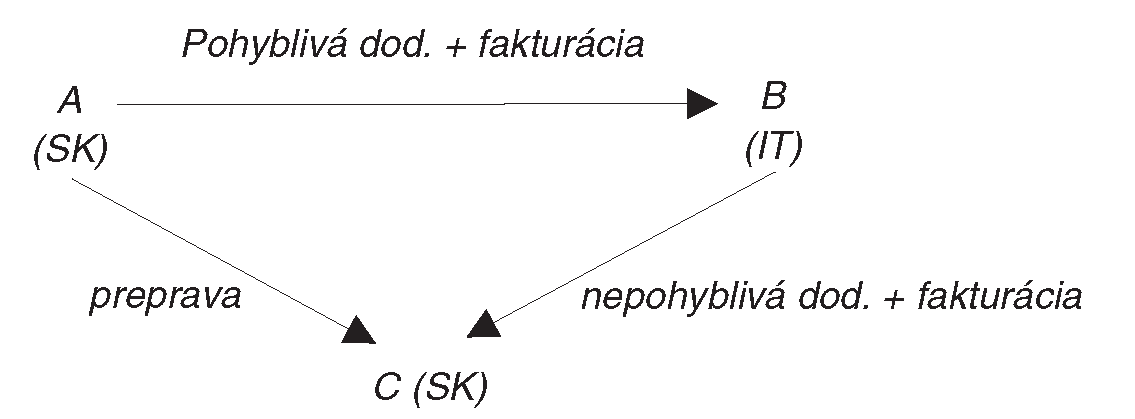

3.1 Dodanie tovaru pre odberateľa z iného členského štátu, ktorý ďalej tovar dodá na území tuzemska

Príklad č. 17:

Tuzemský platiteľ – firma A, dodá tovar talianskemu odberateľovi – firme B registrovanej na DPH v Taliansku, pričom tovar bude prepravený firmou A firme C – platiteľovi dane v tuzemsku. Firma B uzatvorila zmluvný vzťah na dodanie predmetného tovaru s firmou C registrovanou v tuzemsku.

Skúmame pohyblivé a nepohyblivé dodávky a samostatne dodávateľsko-odberateľské vzťahy:

Tuzemský platiteľ A dodal tovar talianskemu odberateľovi B, pričom bola uskutočnená preprava smerom k ďalšiemu tuzemskému odberateľovi. Ide o pohyblivú dodávku medzi firmou A a firmou B. Miesto dodania sa určí podľa § 13 ods. 1 písm. a) zákona o DPH, t. j. miesto dodania je tam, kde sa tovar nachádza v čase, keď sa jeho odoslanie alebo preprava osobe, ktorej má byť tovar prepravený, začína uskutočňovať, t. j. v tuzemsku. Touto osobou, ktorej sa má tovar prepraviť, je v danom prípade firma B (osoba identifikovaná v Taliansku), hoci preprava smeruje ďalšiemu odberateľovi – firme C, ktorá je registrovaná v tuzemsku.

Talianska firma nadobúda tovar na území SR, kde ďalej uskutočňuje obchod, z čoho vyplýva, že ešte pred dodaním tovaru od tuzemského dodávateľa A by sa mala registrovať v tuzemsku podľa § 5 zákona o DPH.

Talianska firma B, registrovaná pre daň v tuzemsku, fakturuje tovar tuzemskej firme C – platiteľovi dane. V danom prípade ide o nepohyblivú dodávku, ktorej miesto dodania sa určí podľa § 13 ods. 1 písm. c) zákona o DPH. Týmto miestom dodania je tuzemsko, a preto dodanie tovaru pre tuzemského odberateľa C podlieha slovenskej DPH.

Ak by sa talianska firma neregistrovala v tuzemsku, nič to nemení na situácii, že miestom dodania je tuzemsko a keďže je tovar dodaný bez toho, aby bol prepravený do iného členského štátu, mal by byť zdanený tuzemskou DPH. Slovenský platiteľ tovar nesamozdaňuje.

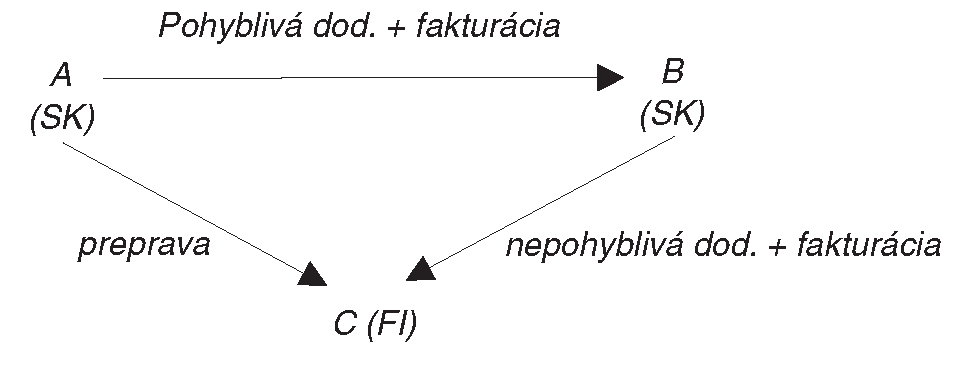

3.2 Dodanie tovaru tuzemskému platiteľovi, pričom tovar bude prepravený do iného členského štátu

Príklad č. 18:

Tuzemský platiteľ – firma A, predá tovar tuzemskému platiteľovi – firme B, avšak na pokyn firmy B bude tovar prepravený firmou A do Fínska – firme C – identifikovanej pre daň vo Fínsku. Medzi firmou B a firmou C je uzatvorený ďalší zmluvný vzťah na dodanie predmetného tovaru.

Skúmame pohyblivé a nepohyblivé dodávky a samostatné dodávateľsko-odberateľské vzťahy:

Firma A uskutočňuje pre firmu B pohyblivú dodávku tovaru. Miesto dodania sa určí podľa § 13 ods. 1 písm. a) zákona o DPH, t. j. miesto dodania je tam, kde sa tovar nachádza v čase, keď sa jeho odoslanie alebo preprava osobe, ktorej má byť tovar prepravený, začína uskutočňovať. Touto osobou, ktorej sa má tovar prepraviť, je v danom prípade firma B. Miestom dodania je tuzemsko.

Keďže však ide o dodanie tovaru, ktorého preprava skončí v inom členskom štáte, treba v danom prípade u tuzemskej firmy B skúmať, kde tento tovar nadobudla. Podľa § 17 ods. 1 zákona o DPH je miestom nadobudnutia tovaru medzi členskými štátmi miesto, kde sa tovar nachádza v čase skončenia jeho odoslania alebo prepravy k nadobúdateľovi. Keďže nadobúdateľ – tuzemská firma B – nadobudla tovar vo Fínsku, je povinná sa registrovať vo Fínsku ešte pred uskutočnením tohto obchodu. Ak sa firma B zaregistruje vo Fínsku, uskutoční tuzemská firma A dodanie do iného členského štátu pre osobu identifikovanú pre daň, pričom bude splnená podmienka prepravy, z čoho ďalej vyplýva, že dodanie tovaru od tuzemskej firmy A registrovanej pre daň v tuzemsku pre tuzemskú firmu B, ktorá je vďaka tomuto obchodu registrovaná pre daň vo Fínsku – bude oslobodené od dane podľa § 43 ods. 1 zákona o DPH.

Firma A vyplní súhrnný výkaz v rámci príslušného štvrťroka na dodanie tovaru do iného členského štátu (do Fínska).

Firma B ako osoba identifikovaná pre daň vo Fínsku prizná z nadobudnutia tovaru DPH vo Fínsku a zároveň má právo na odpočítanie dane, pretože tovar mieni ďalej predať vo Fínsku.

Ak by sa tuzemská firma B neregistrovala vo Fínsku, uskutočnila by firma A dodanie tovaru s miestom plnenia v tuzemsku v zmysle § 13 ods. 1 písm. a) (spojené s prepravou), ale pre osobu neidentifikovanú pre daň v inom členskom štáte, preto by nebola splnená podmienka oslobodenia od dane podľa § 43 ods. 1 a dodanie tohto tovaru pre firmu B by musela zdaniť slovenskou DPH.

Firma B fakturovala predaj tovaru firme C registrovanej pre DPH vo Fínsku. Ak by bola firma B registrovaná vo Fínsku a postupovala v intenciách zákona o DPH, potom voči firme C uskutočňuje dodanie tovaru vo forme nepohyblivej dodávky. Pokiaľ vo Fínsku platia rovnaké princípy pri určovaní miesta plnenia v rámci fínskeho národného zákona o DPH, potom bude platiť určenie miesta plnenia obdobne, ako je to zadefinované v slovenskom zákone o DPH v § 13 ods. 1 písm. c), t. j. miesto dodania by bolo vo Fínsku a bolo by zdanené fínskou DPH.

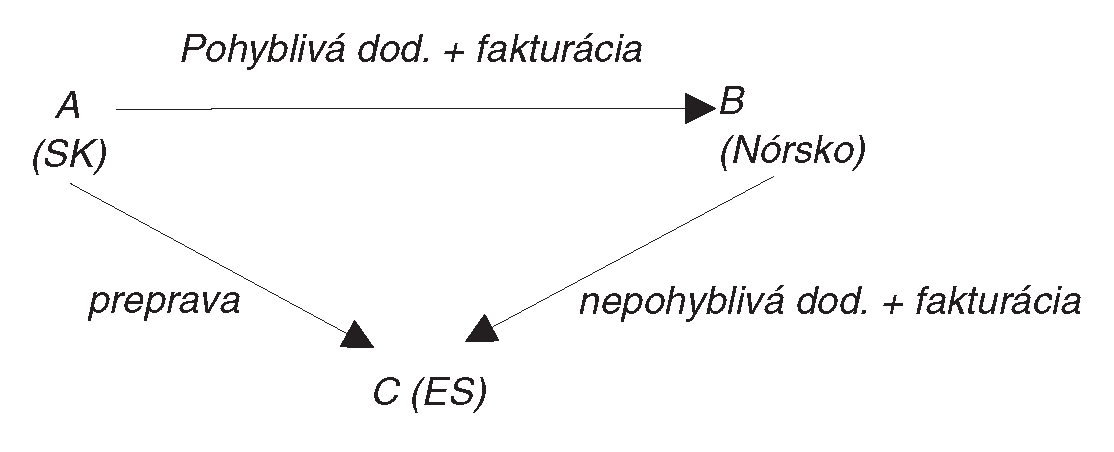

3.3 Dodanie tovaru z tuzemska zahraničnej osobe z tretieho štátu, pričom tovar bol prepravený do členského štátu

Príklad č. 19:

Tuzemský platiteľ – firma A – dodal tovar nórskej firme B. Firma B dala pokyn na prepravu tovaru firme A pre firmu C – osobu identifikovanú pre daň v Španielsku.

Medzi nórskou firmou B a španielskou firmou C vznikol ďalší zmluvný vzťah na dodanie predmetného tovaru.

Firma A uskutočňuje pre nórsku firmu B pohyblivú dodávku tovaru. Miesto dodania sa určí podľa § 13 ods. 1 písm. a) zákona o DPH, t. j. miesto dodania je tam, kde sa tovar nachádza v čase, keď sa jeho odoslanie alebo preprava osobe, ktorej má byť tovar prepravený, začína uskutočňovať. Touto osobou, ktorej sa má tovar prepraviť, je v danom prípade nórska firma B. Pre firmu A je miestom dodania tuzemsko.

Keďže však ide o dodanie tovaru, ktorého preprava skončí v inom členskom štáte (v Španielsku), treba v danom prípade u nórskej firmy B skúmať, kde tento tovar nadobudla. Podľa § 17 ods. 1 zákona o DPH je miestom nadobudnutia tovaru z iného členského štátu miesto, kde sa tovar nachádza v čase skončenia jeho odoslania alebo prepravy k nadobúdateľovi. Keďže nadobúdateľ – nórska firma B – zahraničná osoba z tretieho štátu – nadobudla tento tovar v Španielsku, je povinná sa registrovať v Španielsku ešte pred uskutočnením tohto obchodu.

Ak sa nórska firma B zaregistruje v Španielsku, uskutoční tuzemská firma A dodanie do iného členského štátu pre osobu identifikovanú pre daň, pričom bude splnená podmienka prepravy. Z toho ďalej vyplýva, že dodanie tovaru od tuzemskej firmy A registrovanej pre daň v tuzemsku pre nórsku firmu B, ktorá je vďaka tomuto obchodu registrovaná pre daň v Španielsku, bude oslobodené od dane podľa § 43 ods. 1 zákona o DPH.

Firma A vyplní súhrnný výkaz v rámci príslušného štvrťroka na dodanie tovaru do iného členského štátu (do Španielska).

Nórska firma B ako osoba identifikovaná pre daň v Španielsku prizná z nadobudnutia tovaru DPH v Španielsku a zároveň má právo na odpočítanie dane, pretože tovar mieni ďalej predať v Španielsku firme C, ktorá je registrovaná pre DPH v Španielsku.

Ak by sa nórska firma B neregistrovala v Španielsku, uskutočnila by firma A dodanie tovaru s miestom plnenia v tuzemsku v zmysle § 13 ods. 1 písm. a) (spojené s prepravou), ale pre osobu neidentifikovanú pre daň v inom členskom štáte. Preto by nebola splnená podmienka oslobodenia od dane podľa § 43 ods. 1 a dodanie tohto tovaru pre firmu B by musela zdaniť slovenskou DPH. Zároveň by sa tento obchod nemohol považovať za vývoz tovaru do Nórska, pretože vývozom tovaru do tretieho štátu, ktorý by bol oslobodený od dane podľa § 47 ods. 1, je iba vývoz tovaru, ktorý je odoslaný alebo prepravený predávajúcim (tuzemskou firmou A) do miesta určenia na území tretieho štátu.

Nórska firma B fakturovala predaj tovaru firme C registrovanej pre DPH v Španielsku. Ak by bola firma B registrovaná v Španielsku a postupovala v intenciách zákona o DPH, potom voči firme C uskutočňuje dodanie tovaru vo forme nepohyblivej dodávky. Pokiaľ v Španielsku platia rovnaké princípy pri určovaní miesta plnenia v rámci španielskeho národného zákona o DPH, potom bude platiť určenie miesta plnenia obdobne, ako je to zadefinované v slovenskom zákone o DPH v § 13 ods. 1 písm. c), t. j. miesto dodania by bolo v Španielsku a bolo by zdanené španielskou DPH.

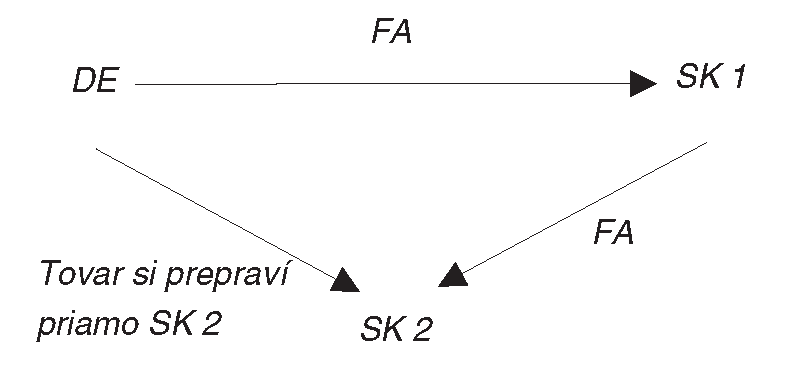

3.4 Dodanie tovaru nemeckou firmou DE slovenskej firme SK 1, ktorá ho ďalej dodá slovenskej firme SK 2, ale prepravu si zabezpečuje firma SK 2 priamo z Nemecka

Príklad č. 20:

Podľa § 13 ods. 1 písm. c), ak je dodanie bez odoslania alebo prepravy, je miestom dodania miesto, kde sa tovar nachádza v čase jeho dodania. Týmto miestom je Nemecko v obchodnom vzťahu medzi DE a SK 1.

SK1 teda nadobúda tovar v Nemecku a keďže ho tam následne predáva a táto dodávka je už spojená s prepravou, potom je miesto dodania tam, kde sa tovar začína nakladať na prepravu. Ak je týmto miestom Nemecko, potom sa slovenský platiteľ SK 1 musí registrovať v Nemecku, pretože tam uskutočnil dodanie tovaru pre slovenského platiteľa.

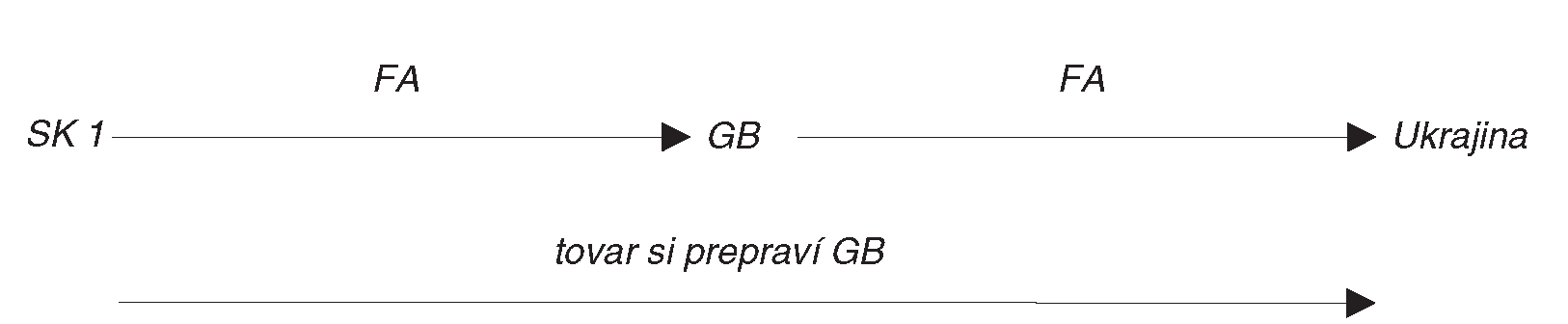

3.5 Dodanie tovaru pre zahraničnú osobu z iného členského štátu EÚ, ktorá si tovar sama prepraví do tretieho štátu

Príklad č. 21:

Slovenská firma SK 1 predá tovar spoločnosti, ktorá je registrovaná pre daň vo Veľkej Británii (nemá v tuzemsku sídlo). Tovar si táto spoločnosť sama prepraví zo závodu SK 1 na Ukrajinu.

Medzi SK 1 a GB dochádza k pohyblivej dodávke tovaru, lebo anglická firma si tovar v tomto dodávateľsko-odberateľskom vzťahu prepraví na Ukrajinu. Miestom dodania je tuzemsko (kde sa tovar nakladá na prepravu), ale dodanie tovaru je oslobodené od dane podľa § 47 ods. 2, podľa ktorého je oslobodené od dane dodanie tovaru, ktorý je odoslaný alebo prepravený kupujúcim (GB) alebo na jeho účet do miesta určenia na území tretieho štátu, ak kupujúci nemá v tuzemsku sídlo, miesto podnikania, prevádzkareň ani bydlisko.

Na JCD by mal byť ako vývozca uvedený kupujúci (GB) a mal by mať k dispozícii prepravný doklad. Tuzemský platiteľ by mal mať kópiu JCD a kópiu prepravného dokladu anglickej firmy.

3.6 Dodanie tovaru pre slovenského platiteľa, ktorý ho ďalej predá odberateľovi z iného členského štátu EÚ s vývozom z tuzemska do tretieho štátu

Príklad č. 22:

SK 1 (slovenský platiteľ) predá tovar SK 2 (slovenský platiteľ), ktorý ho následne predá zahraničnej osobe GB z Veľkej Británie a tá ho následne predá na Ukrajinu. Tovar prepraví až anglická firma.

Všetci sú registrovaní pre daň vo svojej krajine. GB nemá v tuzemsku prevádzku.

Medzi SK 1 a SK 2 je nepohyblivá dodávka, miestom dodania je tuzemsko. SK 1 fakturuje dodanie tovaru tuzemskej firme s DPH.

Medzi SK 2 a GB je pohyblivá dodávka a hoci je miestom dodania tuzemsko, dodanie je oslobodené od dane podľa § 47 ods. 2, pretože GB si zabezpečí prepravu z tuzemska na Ukrajinu a bude mať k dispozícii JCD a prepravný doklad. Na JCD bude uvedená ako vývozca. SK 2 musí mať k dispozícii kópiu JCD kupujúceho GB a kópiu prepravného dokladu.

3.7 Dodanie tovaru medzi nemeckým, slovenským, českým a poľským platiteľom, všetci sú registrovaní pre daň vo svojej krajine

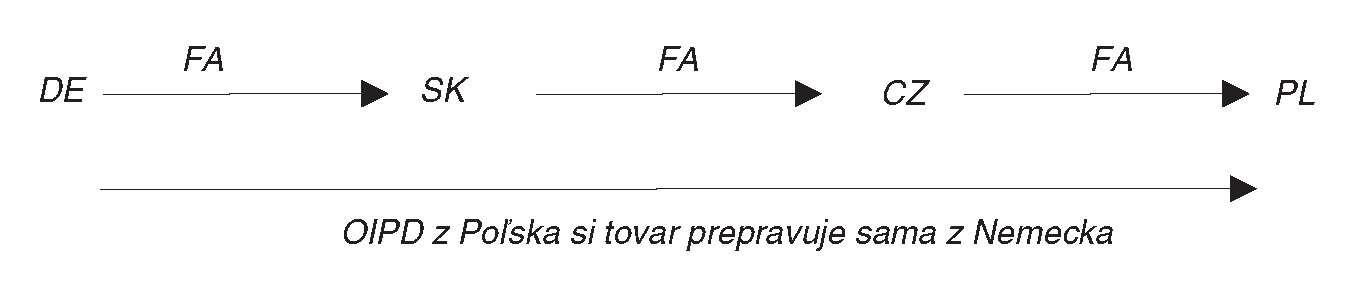

Príklad č. 23:

Nemecký dodávateľ (DE) – osoba identifikovaná pre daň v Nemecku, predá svoj tovar na území Nemecka slovenskej firme (SK). V tomto dodávateľsko-odberateľskom vzťahu nie je preprava. SK následne tovar predá odberateľovi (CZ) z ČR, ktorý je osobou identifikovanou pre daň v ČR. V tomto dodávateľsko-odberateľskom vzťahu nie je preprava tovaru. CZ ďalej tovar predá odberateľovi (PL) z Poľska, osoba identifikovaná pre daň (OIPD) v Poľsku, ktorý si tovar prepraví z Nemecka do Poľska.

Kde je pohyblivá dodávka?

Medzi DE a SK nie je pohyblivá dodávka – len faktúra. Miestom dodania je Nemecko [§ 13 ods. 1 písm. c)]. SK by sa mala registrovať v Nemecku, lebo následne dodáva tovar na území Nemecka (bez prepravy) CZ. DE dodá tovar s nemeckou DPH. SK by sa mala registrovať v Nemecku, lebo tovar podlieha zdaneniu v Nemecku.

Medzi SK a CZ nie je pohyblivá dodávka – len faktúra. Miestom dodania je stále Nemecko. CZ by sa mala registrovať v Nemecku, lebo dodáva tovar na území Nemecka.

Ale:

Medzi CZ a PL je už pohyblivá dodávka – v tomto dodávateľsko-odberateľskom vzťahu dochádza k preprave tovaru z Nemecka do Poľska, čiže hoci bude CZ registrovaná pre daň v Nemecku, bude toto dodanie oslobodené od dane v zmysle nášho § 43, lebo tovar je dodaný do iného ČŠ pre osobu identifikovanú pre daň v Poľsku a tovar je tam aj prepravený.

4. Vývoz tovaru

4.1 Ustanovenie § 47 ods. 1 zákona o DPH

Vývoz tovaru do tretích štátov je oslobodený od dane s nárokom na odpočítanie dane za podmienky, že ide o tovar, pri ktorom je právo na odpočítanie. Ak ide o tovar, ktorý je oslobodený od dane napr. podľa § 28, § 29, pri ktorom nie je právo na odpočítanie dane a takýto tovar by bol vyvezený – potom stále platí, že ide o tovar oslobodený od dane, pri ktorom nie je právo na odpočítanie dane, a to bez ohľadu na to, či bol alebo nebol vyvezený (§ 28 – tovar dodaný v súvislosti s poštovými službami, § 29 – ľudské orgány, ľudská krv a pod.).

Ak dodáva tovar tuzemský platiteľ dane, pričom zabezpečuje aj prepravu tohto tovaru a na vývoznom JCD je uvedený ako vývozca, potom je dodávka tohto tovaru do tretieho štátu oslobodená od dane. Za deň dodania sa považuje v zmysle § 19 ods. 9 zákona o DPH deň výstupu tovaru z územia EÚ, ktorý je potvrdený colným orgánom v colnom vyhlásení. Podmienkou pre uplatnenie oslobodenia od dane pri vývoze tovaru je, že tovar bol prepustený do colného režimu vývoz a tovar bol prepravený alebo odoslaný z tuzemska na územie tretieho štátu. Prepravu tovaru môže vykonať buď predávajúci, alebo iná osoba na jeho účet. Prepustenie do colného režimu vývoz je povolené za podmienky, že predmetný tovar opustí colné územie spoločenstva v rovnakom stave, v akom sa nachádzal v okamihu prijatia vývozného vyhlásenia. Dokladom o odoslaní alebo preprave tovaru môže byť napr. CMR, lodný list, letecký nákladný list, karnet TIR, dodací list TR pri preprave kontajnerov a pod. V čase vývozu musí byť známy aj odberateľ a miesto určenia v treťom štáte, aby sa vývoz mohol považovať za oslobodený od dane. Vývoz môže byť v takom prípade aj z iného členského štátu ako tuzemska.

Príklad č. 24:

Slovenský platiteľ dane predal tovar do Švajčiarska – podnikateľovi z Rakúska. Tovar z tuzemska prepravil do Rakúska, kde bol colne odbavený v režime vývoz a následne bol tovar prepravený do Švajčiarska. Celú prepravu hradí slovenský platiteľ. Rakúsky podnikateľ si tovar prevzal až vo Švajčiarsku. Napriek tomu, že tovar bol colne odbavený na území iného členského štátu, považuje sa tento tovar za vyvezený z EÚ. Tento vývoz sa uvedie v riadku 15 a 17 daňového priznania.

4.2 Ustanovenie § 47 ods. 2 zákona o DPH

Ak je vývozca kupujúci, musí mať dodávateľ k dispozícii fotokópiu písomného colného vyhlásenia a doklad o tom, že tovar bol prepravený do tretieho štátu. Dodanie tovaru v tuzemsku platiteľom dane do miesta určenia na území tretieho štátu je u platiteľa dane oslobodené od dane, ak sú splnené podmienky § 47 ods. 1 a 3 alebo § 47 ods. 2 a 3 zákona o DPH, čiže obchodnému vzťahu medzi predávajúcim a kupujúcim musí zodpovedať pohyblivá dodávka tovaru na územie tretieho štátu (dodanie tovaru spojené s odoslaním alebo prepravou tovaru).

Príklad č. 25:

Slovenský platiteľ dane predal tovar podnikateľovi z Rakúska, ktorý nie je v tuzemsku registrovaný pre daň. Medzi slovenským platiteľom a rakúskym odberateľom bola dohodnutá preprava na účet kupujúceho. Tovar prepravil rakúsky podnikateľ priamo z tuzemska do Švajčiarska, t. j. celú prepravu hradil kupujúci. V danom prípade medzi slovenským dodávateľom a rakúskym odberateľom ako kupujúcim ide o pohyblivú dodávku v zmysle § 13 ods. 1 písm. a). Zároveň je splnená aj ďalšia podmienka, že kupujúci nemá v tuzemsku sídlo ani miesto podnikania. V danom prípade ide o vývoz tovaru, ktorý sa uvádza v riadku 15 a 17 daňového priznania.

Príklad č. 26:

Slovenský platiteľ SK1 dodal tovar slovenskému platiteľovi SK2 s tým, že platiteľ SK2 tovar vyvezie do Švajčiarska. Platiteľ SK2 si tovar prevzal v sklade platiteľa SK1, aby ho následne vyviezol do Švajčiarska švajčiarskemu odberateľovi. Medzi platiteľom SK1 a platiteľom SK2 ako kupujúcim je síce pohyblivá dodávka tovaru, ale nie je splnená ďalšia podmienka, že kupujúci nesmie mať sídlo alebo miesto podnikania v tuzemsku. V danom prípade SK 2 má sídlo v tuzemsku. Z uvedeného vyplýva, že táto dodávka smerom od SK1 voči SK2 podlieha dani v tuzemsku. Dodávka medzi SK2 a švajčiarskym podnikateľom je nepohyblivou dodávkou, a teda podlieha dani tam, kde dochádza k zmene vlastníckeho práva k tovaru, t. j. vo Švajčiarsku [§ 13 ods. 1 písm. c)], z čoho vyplýva, že SK2 túto dodávku nedeklaruje ako vývoz. Ide o dodanie tovaru na území Švajčiarska, čiže táto dodávka nepodlieha dani v tuzemsku. Takáto dodávka sa neuvádza v daňovom priznaní.

Odoslanie alebo prepravenie tovaru do miesta určenia na území tretieho štátu je platiteľ povinný v zmysle § 47 ods. 3 preukázať colným vyhlásením, v ktorom je colným orgánom potvrdený výstup tovaru z územia Európskej únie, a dokladom o odoslaní alebo preprave tovaru; platiteľ musí mať colné vyhlásenie, v ktorom je potvrdený výstup tovaru z územia Európskej únie, najneskôr do konca šiesteho kalendárneho mesiaca nasledujúceho po skončení zdaňovacieho obdobia, v ktorom uplatnil oslobodenie od dane.

V niektorých členských štátoch sa JCD nevydáva pod hodnotu vyvezeného tovaru stanovenú v zmysle národného zákona o DPH, z čoho vyplýva, že môže nastať kuriózna situácia, ak tovar vyvezie tuzemský dodávateľ z iného členského štátu a nebude mať k dispozícii JCD.

V takom prípade sa kontrola vývozu zameriava na ďalšie doklady sprevádzajúce vývoz, napr. prepravné doklady, žiadosť o preclenie a pod., pričom správca dane hodnotí všetky získané dôkazy v ich vzájomných súvislostiach.

Skratky použité v článku:

JCD = jednotný colný doklad

EÚ = Európska únia

IČ DPH = identifikačné číslo pre daň

EXW = dodacia podmienka (dodanie v závode dodávateľa alebo sklade na dohodnutom mieste, pričom odberateľ znáša náklady a riziká spojené s prepravou)

Autor: Ing. Alžbeta Hermanová