Dátum publikácie:16. 12. 2010

Oblasti práva: Obchodné právo / Obchod, podnikanie, obchodné právo / Manažment

Právny stav od:1. 1. 2010

Právny stav do:31. 12. 2010

Akákoľvek činnosť, proces, operácia v podniku je spojená so vznikom nákladov, resp. výdavkov, nie vždy si to však uvedomujeme. Vrátnik, ktorý stráži náš objekt, svetlo na vstupe na fotobunku, čisté chodby a priestory, nová kancelária, vybavenie počítačom, teplo a svetlo, stroje vo výrobnej hale, zamestnanci v pracovnej zmene, mzda na našom účte, chutný obed na našom stole, výrobok u nášho odberateľa, materiál u nášho dodávateľa. Každá takáto aktivita si vyžaduje vznik nákladov v podniku, ktoré predstavujú ekonomickú kategóriu, ktorá ovplyvňuje tvorbu našej pridanej hodnoty a tvorbu zisku.

Náklady vnímame rôzne a každý z nás má iný pohľad na ich vznik, sledovanie, vyhodnocovanie. A práve preto sa budeme venovať nákladom podniku z rôznych pohľadov, tak ako ich mnohí nevidíme, aby sme získali prehľad o tom, ako ich môžeme evidovať, analyzovať, vyhodnocovať a riadiť, pretože manažment nákladov je dôležitým nástrojom predchádzania problémov vo finančnej aj prevádzkovej oblasti podniku.

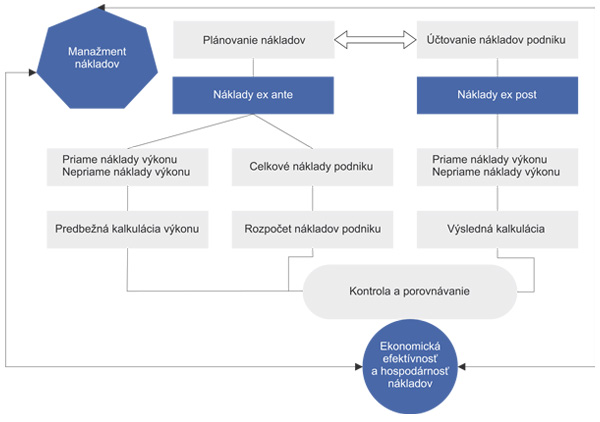

Systémový proces, v ktorom podnik využíva nákladové účtovníctvo ako nástroj evidencie a kontroly všetkých druhov nákladov, ktoré vznikajú v rámci uskutočnenia podnikateľskej činnosti, označujeme ako manažment nákladov (cost management). Okrem toho manažment nákladov obsahuje procesy dokumentovania, účtovania, plánovania, kalkulovania, rozpočtovania a kontroly nákladov v podniku, pričom náklady predstavujú základný ukazovateľ ekonomickej efektívnosti a hospodárnosti podniku.

Je predsa dôležité vedieť, za čo utrácate svoje peniaze!

Náklady predstavujú dôležité kritérium úspešnosti podniku a sú dôležitým nástrojom rozhodovania. Z hľadiska celkového rozmiestnenia nákladov možno ich vznik pripisovať každej organizačnej jednotke podniku, každému procesu, každej činnosti, každému pracovníkovi a pod. Manažment nákladov predstavuje systémový prístup k riadeniu nákladov podniku. Sleduje vznik nákladov na jednotlivých strediskách podniku, pri rôznych podnikových činnostiach, sleduje náklady prostredníctvom účtovnej evidencie a prostredníctvom integrovaných systémov. Manažment nákladov sleduje základný cieľ podniku, t. j. dosahovanie zisku a prosperity podniku cestou maximálnej hospodárnosti – úspornosti a účinnosti riadenia nákladov a dosahovania ekonomickej efektívnosti vo forme zisku. Manažment nákladov sleduje vznik nákladov a ich toky v rámci celého podniku. Dnes už existujú systémy, ktoré do detailov riadia podnikové náklady a na základe sledovania nákladov odhaľujú slabé miesta podniku, miesta, kde dochádza k ich neúčelnému vynakladaniu.

Ako sa prejaví ekonomická efektívnosť v riadení nákladov podniku?

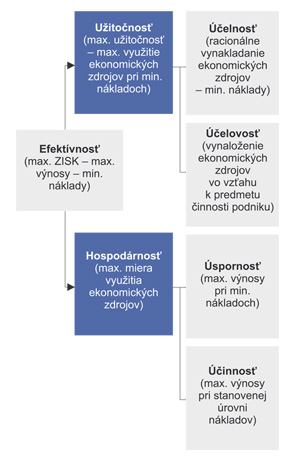

Podmienkou rozvoja podniku je rast efektívnosti jeho činnosti. Ekonomickú efektívnosť je možné definovať ako dosiahnutie maximálnej úrovne výnosov pri vynaložení minimálnych nákladov. Okrem toho môžeme efektívnosť vnímať aj vo dvoch rovinách – užitočnosti a hospodárnosti využívania ekonomických zdrojov podniku.

Efektívnosť je merateľná veličina prevažne na základe relácie medzi výstupmi vytvorenými činnosťou podniku a príslušnými vstupmi – výrobnými faktormi. Vyjadruje mieru naplnenia stanovených cieľov podniku a ich plnenie v budúcnosti.

POZNÁMKA

Pri posudzovaní efektívnosti by sa mali brať do úvahy nielen finančné ukazovatele, ale aj nefinančné ukazovatele, ako napr. miera spokojnosti zákazníkov, miera inovácie produktov, rast trhového podielu a pod. Efektívnosť sa vo veľkej miere vyjadruje prostredníctvom výsledku hospodárenia podniku. Celková úroveň efektívnosti by sa mala premietnuť v naplnení podnikových cieľov, ktoré vedú k zvyšovaniu objemu produkcie a tým nárastu tržieb a k úspore nákladov dosiahnutých pri výrobe alebo inej činnosti podniku vo vzťahu k objemu produkcie.

Ak by sme mali vyjadriť efektívnosť vo vzťahu k riadeniu nákladov, môžeme povedať, že ide predovšetkým o ich minimalizáciu na každej úrovni riadenia, v každej položke, pri každom ekonomickom zdroji. Ak chceme dosiahnuť efektívnosť v podobe ZISKU, musíme sa snažiť minimalizovať Náklady podniku.

Náklady vyjadrujú spotrebu a opotrebenie výrobných faktorov v podniku v hodnotovom vyjadrení. Hovoria o účelnom a účelovom vynakladaní výrobných faktorov v podniku, ale aj o spôsobe hospodárenia s výrobnými faktormi podniku. Náklady nie je možné stotožňovať s pojmom výdavky, pretože tie vyjadrujú úbytok peňažných prostriedkov za obstaranie alebo spotrebu výrobných faktorov.

Vzhľadom na to, že v podniku sa stretávame s rôznymi kategóriami nákladov a rôznym členením nákladov, je potrebné v rámci manažmentu nákladov poznať ich klasifikáciu, pretože každá kategória nákladov si vyžaduje iný prístup pri ich riadení. Základné hľadiská členenia nákladov v podniku môžeme prezentovať nasledovne:

Všeobecná klasifikácia nákladov v podniku

|

Podľa druhu

| Náklady hospodárskej činnosti

Náklady finančnej činnosti

Náklady mimoriadnej činnosti

| Podľa spôsobu

ich zachytenia

| Prvotné náklady

Druhotné náklady

|

Podľa kalkulačného vzorca

| Priame náklady

Nepriame náklady

| Podľa časového

hľadiska

| Náklady bežného obdobia

Náklady budúcich období

|

Podľa vzťahu

k objemu vyrobenej produkcie

| Variabilné náklady

Fixné náklady

| Podľa účelu

| Náklady na operácie

Náklady na činnosti

Náklady na procesy

Náklady na technológie

|

Podľa spôsobu

zostavovania

| Úplné náklady

Neúplné náklady

| Podľa

rozhodovania

| Relevantné náklady

Irelevantné náklady

Implicitné náklady

Explicitné náklady

|

Podľa viazanosti

k výrobnému

procesu

| Technologické náklady

Náklady obsluhy

Náklady riadenia

| Podľa efektívnosti

| Efektívne náklady

Neefektívne náklady

Neproduktívne náklady

|

Podľa fáz

transformačného

procesu

| Náklady obstarania

Náklady výroby

Náklady realizácie

| Podľa budúceho

vývoja

| Plánované náklady

Predpokladané náklady

Strategické náklady

|

Podľa daňového

hľadiska

| Náklady daňovo uznané

Náklady daňovo neuznané

| Podľa charakteru

činností

| Náklady hlavnej činnosti

Náklady vedľajšej

činnosti

Náklady pomocnej

činnosti

Náklady pridruženej činnosti

Náklady správnej

činnosti

|

Podľa vzťahu

k životnému

prostrediu

| Náklady na ochranu životného prostredia

Náklady súvisiace s poškodzovaním životného prostredia

| Podľa fáz

výrobného procesu

| Náklady predvýrobnej etapy

Náklady výrobnej etapy

Náklady povýrobnej etapy

|

Podľa vzťahu

ku kvalite

| Náklady na prevenciu kvality

Náklady na posudzovanie kvality

Náklady na nekvalitu

| Podľa vzťahu

k logistickým

činnostiam

| Náklady na zásobovanie

Náklady na skladovanie

Náklady na dopravu

Náklady na manipuláciu

Náklady na balenie

Náklady na distribúciu

|

Podľa vzťahu

k marketingu

| Náklady na reklamu

Náklady na propagáciu

Náklady na public

relation

Náklady na podporu

predaja

Náklady na prieskum trhu

| Podľa vzťahu

k bezpečnosti a ochrane zdravia

pri práci

| Náklady na bezpečnosť

Náklady na ochranu

zdravia pri práci

Náklady na hodnotenie rizík

|

Aké je využitie nákladov v podniku, kde náklady rozhodujú, prečo sú dôležité?

Náklady využívame pri (1) posudzovaní efektívnosti podnikateľskej činnosti a tvorbe podnikateľského plánu. Podnikateľ pritom musí vychádzať z predpokladanej celkovej výšky nákladov vynaložených na podnikateľskú činnosť a z celkových predpokladaných výnosov z tejto činnosti, resp. z celkového kapitálu vloženého do podnikania. Cieľom musí byť dosiahnutie čo najlepšieho zhodnotenia vložených prostriedkov, čo najvyššia rentabilita. Voľné finančné prostriedky by mal podnikateľ vkladať iba do takých projektov, ktoré zabezpečujú výnosy minimálne v takej výške, ako sú úroky z vkladov.

Ďalšie použitie nákladov sa premietne pri zisťovaní výšky nákladov na kalkulačnú jednotku. Význam (2) kalkulácie nákladov spočíva najmä v tom, že podnikateľ pozná výšku nákladov individuálnych výrobkov a môže posúdiť, či cena, za ktorú sa výrobok predáva, pokrýva jeho náklady na daný výrobok a prináša aj určitý očakávaný zisk. Kalkulácia nákladov umožňuje podnikateľovi zistiť a posúdiť hospodárnosť vo vynakladaní prostriedkov na konkrétny výrobok nielen voči konkurencii, ale aj z časového hľadiska, t. j. voči predchádzajúcemu obdobiu, plánovanej výške nákladov.

Náklady sú dôležitým ukazovateľom aj pri (3) cenotvorbe. Pre stanovenie ceny musí podnikateľ poznať výšku nákladov svojich výrobkov, pretože ak je cena realizácie nižšia ako vlastné náklady, podnikateľ nemá reálne šance uspieť na trhu. Cena by mala pokrývať všetky náklady súvisiace s výrobou výrobku, pričom náklady sú limitnou hodnotou ceny výrobku, pod ktorú by sa cena nemala znížiť. Realizovaná cena – predajná cena, prináša firme cieľový zisk a zabezpečuje rozvojové aktivity.

Náklady sa využívajú aj pri rozhodovaní podnikateľa o preferencii, redukcii alebo eliminácii určitého výrobku alebo sortimentu výrobkov. V prípade rozhodovania o výbere vhodného výrobku sa podnikateľ najčastejšie riadi ukazovateľom rentability nákladov a tržieb. Za najvýhodnejší výrobok sa považuje ten, ktorý dosahuje najvyššie hodnoty ukazovateľa rentability. Vyššiu vypovedaciu schopnosť má ukazovateľ príspevku na úhradu režijných nákladov a tvorby zisku. Ide o tzv. (4) sortimentnú analýzu, pri ktorej využívame jednotkové náklady výrobku.

Najčastejšie sa náklady využívajú pri (5) stanovení minimálneho objemu výroby, kde sa náklady rozdeľujú do dvoch kategórií – na variabilné a fixné, čo umožňuje podniku zistiť jeho kritický objem výroby, pri ktorom nie je ziskový ani stratový – tzv. nulový bod – bod zvratu. V prípade, že sa mu nepodarí zrealizovať toto kritické množstvo výroby, dosahuje stratu. Ak zrealizuje vyšší objem výroby, dosahuje ziskové pole, ktoré s rastom objemu produkcie rastie.

Významnú úlohu dnes zohráva aj sledovanie (6) nákladov na kvalitu, resp. nekvalitu. Táto kategória nákladov umožňuje sledovať náklady na chyby vo výrobe, náklady na reklamácie, náklady súvisiace s kvalitou daného výrobku, resp. poskytovanej služby. Tieto náklady vo výraznej miere ovplyvňujú priebeh výrobného procesu, ale aj povýrobných aktivít zameraných na záručný a pozáručný servis.

Neoddeliteľnou súčasťou je aj sledovanie (7) nákladov na životné prostredie, t. j. nákladov, ktoré vznikajú z dôvodu poškodzovania životného prostredia, náklady súvisiace so vznikom odpadov, emisií, imisií, nákladov, ktoré je potrebné sledovať v podniku, pretože ich tvorba súvisí so vznikom negatívnych vplyvov na životné prostredie.

Plánovanie nákladov a nákladových druhov v podniku je predpokladom tvorby (8) rozpočtu nákladov v podniku. Na základe rozpočtov, t. j. plánovaných hodnôt, riadime finančné toky a ovplyvňujeme vývoj finančnej situácie podniku. Prostredníctvom rozpočtu nákladov sledujeme ich spotrebu počas podnikateľskej činnosti a porovnávame plánované hodnoty so skutočnými, stanovujeme odchýlky, ktoré nám umožňujú určiť nápravné opatrenia.

Náklady sú dôležitým ukazovateľom, ktorý hodnotí výsledky podniku a jeho výkonnosť na strategickej úrovni. Takto vnímané náklady používame pri (9) hodnotení výkonnosti podniku prístupom strategického riadenia, napr. využitím Balance Scorecard. V tomto hodnotení využívame náklady ako meradlá alebo ciele, ktoré sa majú dosiahnuť.

Zároveň náklady využívame aj v oblasti (10) rozhodovacích stratégií a pri optimalizácii procesov alebo operácií v podniku. Môžeme ich využívať pri optimalizácii procesov zásobovania, obsluhy, obnovy alebo pri rozhodovaní a voľbe vhodnej alternatívy riešenia, v oblasti teórie hier a finančného investovania.

„Náklady v podniku vznikali, vznikajú a budú vznikať, ale my musíme nájsť spôsob, ako ich minimalizovať.“

Autor: doc. Ing. Katarína Teplická, PhD.