Dátum publikácie:21. 5. 2013

Oblasti práva: Správne právo / Dane a poplatky / Daň z príjmov

Právny stav od:1. 1. 2013

Právny stav do:31. 12. 2013

Pre rok 2013 je zavedená progresívna daň z príjmov fyzických osôb v nadväznosti na výšku základu dane, t. j. od 1. 1. 2013 bola zrušená tzv. rovná daň.

Zavedenie dvoch sadzieb dane – § 15 ZDP, § 35 ods. 2 a § 52t ods. 1, 2 a 4

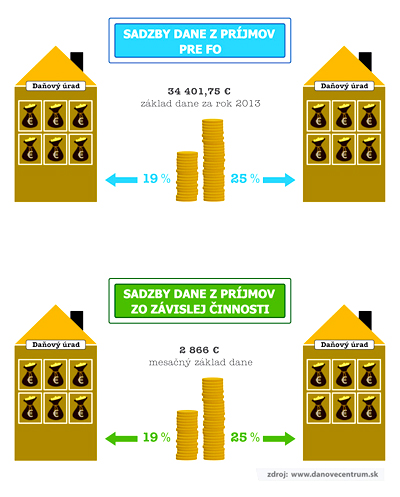

Podľa § 15 písm. a) ZDP, ak základ dane fyzickej osoby za zdaňovacie obdobie roku 2013 presiahne sumu 34 401,74 €, zo základu dane, ktorá presahuje túto hranicu, platí sa daň sadzbou 25 %. Sadzba dane do tejto výšky základu dane zostáva na úrovni 19 %.

Podľa § 35 ods. 2 ZDP sa rovnakým spôsobom zdaňuje aj príjem zo závislej činnosti mesačne. Ak mesačný základ dane daňovníka znížený o 1/12 nezdaniteľnej časti základu dane na daňovníka v roku 2013 presiahne sumu cca 2 866 €, časť základu dane presahujúca tento limit sa zdaní sadzbou 25 %.

Podľa § 52t ods. 1 ZDP sa na zdanenie príjmov zo závislej činnosti zúčtovaných do 31. decembra 2012 a vyplatených do 31. januára 2013 a na vykonanie ich ročného zúčtovania použilo znenie zákona účinného do 31. decembra 2012, t. j. zdanili sa sadzbou 19 %.

Podľa § 52t ods. 4 ZDP do začatia preddavkového obdobia v roku 2013 platia fyzické osoby preddavky na daň z príjmov vypočítané podľa znenia ZDP do 31. 12. 2012.