Dátum publikácie:20. 4. 2012

Oblasti práva: Správne právo / Dane a poplatky / Daň z pridanej hodnoty

Právny stav od:9. 3. 2012

Právny stav do:31. 12. 2014

Podľa § 29 zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov (ďalej len „zákon o DPH“) je od dane oslobodené poskytovanie zdravotnej starostlivosti štátnymi a neštátnymi zdravotníckymi zariadeniami podľa osobitného predpisu a tovary a služby s ňou priamo súvisiace , ktoré sú poskytované týmito štátnymi a neštátnymi zdravotníckymi zariadeniami. Osobitným predpisom sa v danom prípade rozumie zákon č. 576/2004 Z. z. o zdravotnej starostlivosti, službách súvisiacich s poskytovaním zdravotnej starostlivosti a o zmene a doplnení niektorých zákonov (ďalej len „zákon o zdravotnej starostlivosti“).

Od dane je oslobodená aj ošetrovateľská starostlivosť, pôrodná asistencia a kúpeľná starostlivosť a ak kúpeľná starostlivosť nadväzuje na predchádzajúcu ambulantnú starostlivosť alebo ústavnú starostlivosť, aj služby s ňou priamo súvisiace.

Rovnako je od dane z pridanej hodnoty oslobodené poskytovanie zdravotnej starostlivosti zubnými lekármi a dodanie zubných náhrad zubnými lekármi a zubnými technikmi, záchranná zdravotná služba, doprava osôb do zdravotníckeho zariadenia a zo zdravotníckeho zariadenia poskytovaná v súvislosti so zdravotnou starostlivosťou, dodanie ľudských orgánov a tkanív, ľudskej krvi, krvných prípravkov a materského mlieka.

Dodanie liekov a zdravotníckych pomôcok nie je od dane oslobodené.

Pri posudzovaní, či je poskytovanie zdravotnej starostlivosti oslobodené od dane, je potrebné skúmať, či ide o poskytovanie zdravotnej starostlivosti a tovary a služby s ňou priamo súvisiace a či zdravotnú starostlivosť a tovary a služby s ňou priamo súvisiace poskytuje oprávnený subjekt, ktorý je poskytovateľom zdravotnej starostlivosti. Pritom nie je rozhodujúce, či je zdravotná starostlivosť a tovary a služby s ňou priamo súvisiace uhrádzaná z verejného zdravotného poistenia alebo pacientom.

1. Čo je zdravotná starostlivosť

Zákon o DPH osobitne nedefinuje, čo je zdravotná starostlivosť, ale odkazuje na zákon o zdravotnej starostlivosti. Zdravotnou starostlivosťou je v zmysle zákona o zdravotnej starostlivosti súbor pracovných činností, ktoré vykonávajú zdravotnícki pracovníci, vrátane poskytovania liekov, zdravotníckych pomôcok a dietetických potravín s cieľom predĺženia života fyzickej osoby, zvýšenia kvality jej života a zdravého vývoja budúcich generácií. Zdravotná starostlivosť zahŕňa prevenciu, dispenzarizáciu, diagnostiku, liečbu, biomedicínsky výskum, ošetrovateľskú starostlivosť a pôrodnú asistenciu. Zdravotná starostlivosť sa poskytuje ako ambulantná, ústavná a lekárenská starostlivosť.

Napriek tomu, že zákon o DPH v prípade zdravotnej starostlivosti odkazuje na zákon o zdravotnej starostlivosti platný v Slovenskej republike, pri posudzovaní oslobodenia od dane je potrebné prihliadať aj na rozhodnutia Súdneho dvora EÚ (pozri prílohu č. 1).

Súdny dvor EÚ vydal k problematike oslobodenia zdravotnej starostlivosti od dane viaceré rozhodnutia, z ktorých vyplýva, že oslobodenia od dane majú byť vykladané striktne, keďže predstavujú výnimku zo všeobecnej zásady, v zmysle ktorej každé dodanie tovaru alebo poskytovanie služieb uskutočnené zdaniteľnou osobou, ktorá koná v postavení zdaniteľnej osoby, za protihodnotu podlieha dani z pridanej hodnoty. Oslobodenie od dane predstavuje podľa ustálenej judikatúry Súdneho dvora EÚ autonómne pojmy práva Spoločenstva, ktoré sa musia chápať vo všeobecnom kontexte spoločného systému dane z pridanej hodnoty. Oslobodenie zdravotnej starostlivosti od dane vylučuje nárok na odpočítanie dane zo vstupných plnení použitých na poskytovanie zdravotnej starostlivosti oslobodenej od dane.

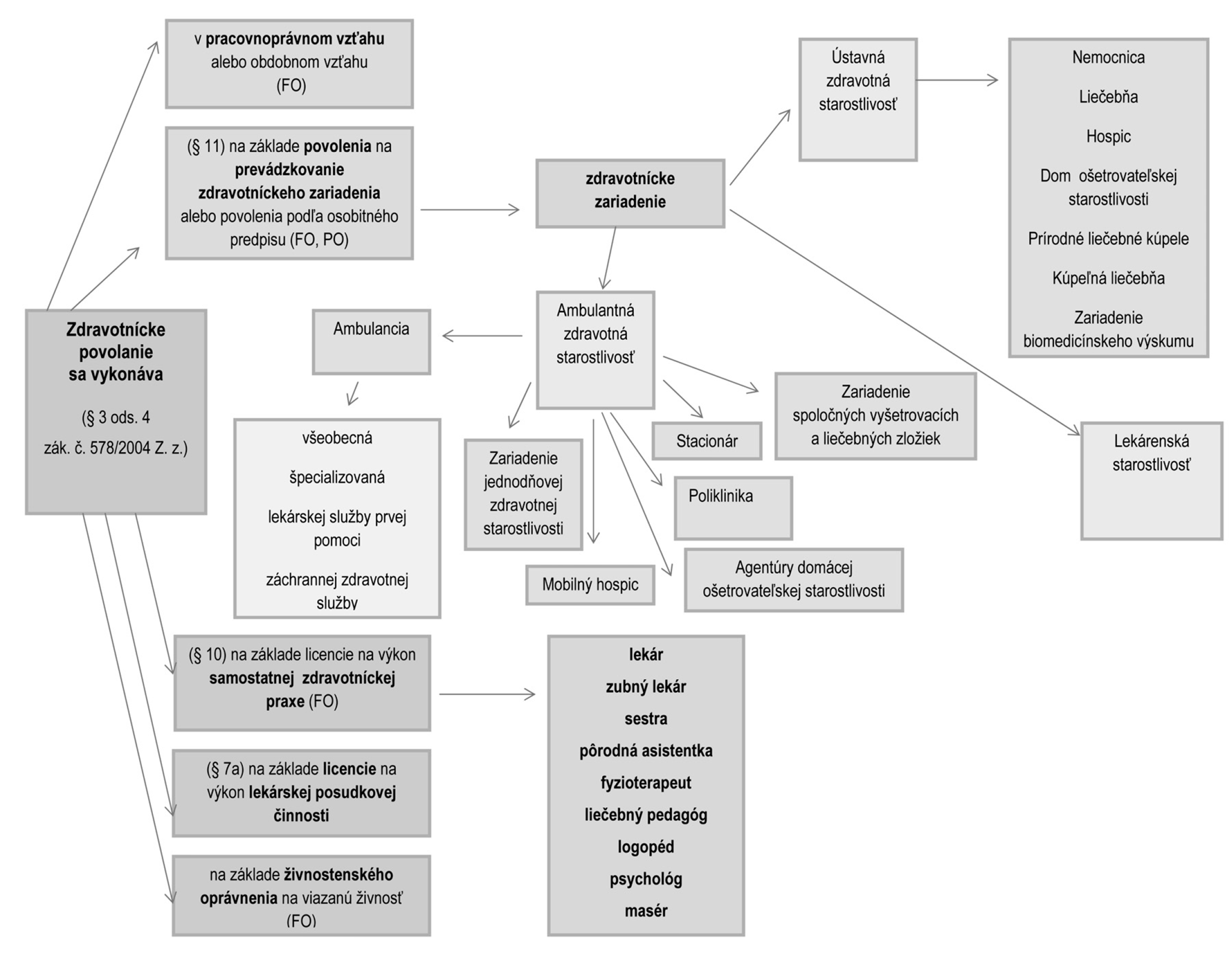

2. Poskytovatelia zdravotnej starostlivosti, zdravotnícki pracovníci (pozri prílohu č. 2)

Zákon o DPH v § 29 ods. 1 odkazuje na zákon o zdravotnej starostlivosti, ktorý v § 4 ustanovuje, že zdravotnú starostlivosť a služby súvisiace s poskytovaním zdravotnej starostlivosti poskytuje poskytovateľ a zdravotnícki pracovníci za podmienok ustanovených zákonom č. 578/2004 Z. z. o poskytovateľoch zdravotnej starostlivosti, zdravotníckych pracovníkoch, stavovských organizáciách v zdravotníctve a o zmene a doplnení niektorých zákonov (ďalej len „zákon o poskytovateľoch zdravotnej starostlivosti“).

Poskytovateľom zdravotnej starostlivosti je:

- fyzická osoba alebo právnická osoba, ktorá poskytuje zdravotnú starostlivosť na základe:

- povolenia vydaného v zmysle § 11 zákona o poskytovateľoch zdravotnej starostlivosti;

- povolenia na poskytovanie lekárenskej starostlivosti podľa zákona č. 362/2011 Z. z. o liekoch a zdravotníckych pomôckach a o zmene a doplnení niektorých zákonov;

- povolenia na prevádzkovanie prírodných liečebných kúpeľov alebo kúpeľnej liečebne podľa zákona č. 538/2005 Z. z. o prírodných liečivých vodách, prírodných liečebných kúpeľoch, kúpeľných miestach a prírodných minerálnych vodách a o zmene a doplnení niektorých zákonov

alebo

- fyzická osoba, ktorá poskytuje zdravotnú starostlivosť na základe:

- licencie na výkon samostatnej zdravotníckej praxe v zmysle § 10 zákona o poskytovateľoch zdravotnej starostlivosti (lekár, zubný lekár, sestra, pôrodná asistentka, fyzioterapeut, liečebný pedagóg, logopéd, psychológ, masér);

- licencie na výkon lekárskej posudkovej činnosti v zmysle § 7a zákona o poskytovateľoch zdravotnej starostlivosti;

- živnostenského oprávnenia podľa živnostenského zákona č. 455/1991 Zb. (viazané živnosti).

Zdravotníckymi pracovníkmi vykonávajúcimi zdravotnícke povolanie v zmysle § 27 zákona o poskytovateľoch zdravotnej starostlivosti sú napr. lekár, zubný lekár, farmaceut, sestra, pôrodná asistentka, fyzioterapeut, verejný zdravotník, zdravotnícky laborant, asistent výživy, dentálna hygienička, rádiologický technik, zdravotnícky záchranár, zubný technik, technik pre zdravotnícke pomôcky, optometrista, farmaceutický laborant, masér, očný optik, ortopedický technik, zdravotnícky asistent, sanitár, logopéd, psychológ, liečebný pedagóg, fyzik a laboratórny diagnostik v zdravotníckom zariadení.

Za poskytovateľov zdravotnej starostlivosti sa nepovažujú osoby, ktoré nie sú zdravotníckymi pracovníkmi vykonávajúcimi zdravotnícke povolanie v zmysle § 27 zákona o poskytovateľoch zdravotnej starostlivosti, napr. kozmetička, ľudový liečiteľ, aromaterapeut, arteterapeut, homeopat (aromaterapia, arteterapia, homeopatia a iné druhy terapie sa môžu posúdiť ako oslobodené od dane, ak sú zdravotnou starostlivosťou uskutočňovanou poskytovateľom zdravotnej starostlivosti).

3. Čo sa považuje za oslobodené od DPH

Poskytnutie zdravotnej starostlivosti sa považuje za oslobodené od DPH, ak ide najmä o tieto činnosti:

- zdravotná starostlivosť poskytnutá v rámci výkonu zdravotníckeho povolania na účely prevencie, stanovenia diagnózy a liečby;

- preventívna lekárska prehliadka (aj v prípade, ak osoba, ktorá podstupuje zdravotný zákrok preventívnej povahy, netrpí žiadnou chorobou);

- preventívna lekárska prehliadka zamestnanca ako súčasť pracovnej zdravotnej služby vykonávaná osobou oprávnenou na poskytovanie zdravotnej starostlivosti, keď cieľom sú preventívne opatrenia smerujúce k ochrane zdravia zamestnancov;

- skríningové vyšetrenia pre včasné zachytenie ochorení;

- očkovanie;

- lekárske vyšetrenia (aj v prípade, ak osoba, ktorá podstupuje vyšetrenie, netrpí žiadnou chorobou);

- lekárske analýzy, ktoré sú predpisované lekármi v rámci nimi poskytovanej starostlivosti, majúce za cieľ umožniť pozorovanie a vyšetrenie pacienta ešte predtým, než bude nevyhnutné diagnostikovať, poskytnúť starostlivosť alebo vyliečiť prípadnú chorobu, aj keď sú vykonávané súkromnoprávnym zariadením;

- zistenia krvnej skupiny na účely prevencie, stanovenia diagnózy a liečby;

- analýza pupočníkovej krvi, ak má za cieľ skutočne umožniť stanovenie diagnózy;

- extrakcia kĺbových chrupavkových buniek z chrupavkového materiálu, ktorý bol odobratý osobe s cieľom získať bunky, ktoré budú pestované, aby jej boli opätovne implantované (liečebný účel);

- vyplnenie formulára o pracovnej neschopnosti pacienta (považuje sa za súčasť zdravotného výkonu);

- vydanie potvrdenia o telesnej spôsobilosti alebo lekárske vyšetrenie za účelom vydania lekárskeho posudku, ak jeho primárnym účelom je ochrana zdravia osoby (vydáva sa s cieľom poskytnúť tretej osobe informácie o tom, že zdravotný stav osoby si vyžaduje obmedzenie určitých činností alebo ich vykonávanie len za určitých podmienok);

- ošetrovateľská starostlivosť;

- pôrodná asistencia;

- služby asistovanej reprodukcie;

- záchranná zdravotná služba [preprava chorých alebo zranených osôb vo vozidlách špeciálne upravených na tento účel, ktorú vykonávajú k tomu riadne oprávnené subjekty; toto je v zákone o DPH ustanovené v § 29 ods. 2 písm. d), podľa ktorého je od dane oslobodená záchranná zdravotná služba a doprava osôb do zdravotníckeho zariadenia a zo zdravotníckeho zariadenia poskytovaná v súvislosti so zdravotnou starostlivosťou];

- zdravotná starostlivosť poskytovaná fyzioterapeutom, liečebným pedagógom, logopédom, psychológom, masérom;

- telefonická konzultácia zdravotného stavu s lekárom;

- plastická operácia (napr. korekcia nosa, uší, očných viečok, odsatia prebytočného tuku, transplantácia vlasov, odstránenie nežiaducich materských znamienok), ak je uskutočnená s liečebným zámerom, ktorý sa považuje za nevyhnutný na účely prevencie, ošetrenia a liečenia chorôb, vrátane tých psychickej povahy, alebo iných zdravotných ťažkostí (ak sa plastická operácia vykoná len z kozmetických alebo skrášľovacích dôvodov, nepovažuje sa za zdravotnú starostlivosť, a teda nie je oslobodená od dane);

- zdravotná starostlivosť poskytovaná zubnými lekármi.

4. Čo sa považuje za podliehajúce DPH

Od dane nie sú oslobodené všetky služby, ktoré sú poskytované v rámci výkonu zdravotníckeho povolania. Ak zdravotnícki pracovníci vykonávajú činnosti za iným účelom, ako je ochrana ľudského zdravia, vrátane jeho udržania a obnovenia (v zmysle judikatúry Súdneho dvora EÚ), nemôžu tieto činnosti profitovať z oslobodenia od dane. Ide najmä o tieto činnosti:

- služby zdravotnej starostlivosti vykonávané za iným účelom, ako je ochrana ľudského zdravia, vrátane jeho udržania a obnovenia;

- plastická operácia, ak nie je uskutočnená s liečebným zámerom, ktorý sa považuje za nevyhnutný na účely prevencie, ošetrenia a liečenia chorôb, vrátane tých psychickej povahy, alebo iných zdravotných ťažkostí, ale sa vykoná len z kozmetických alebo skrášľovacích dôvodov (napr. korekcia nosa, uší, očných viečok, odsatie prebytočného tuku, zväčšenie prsníkov, transplantácia vlasov, prepichovanie uší);

- vydanie potvrdenia o telesnej spôsobilosti alebo lekárske vyšetrenie za účelom vydania lekárskeho posudku, ak jeho primárnym účelom nie je ochrana zdravia osoby (vydáva sa s cieľom poskytnúť tretej osobe potrebné podklady na rozhodnutie);

- služby, ako napr. meranie hlučnosti alebo prašnosti prostredia, ktoré sú súčasťou pracovnej zdravotnej služby;

- genetické testovanie na účely určenia otcovstva;

- činnosti spočívajúce v zaslaní materiálu na odber pupočníkovej krvi novorodencov, v analýze a spracovaní tejto krvi a skladovaní kmeňových buniek, ktoré táto krv obsahuje, na prípadné budúce liečebné ciele (ak majú za cieľ iba zabezpečiť, aby bol dostupný určitý zdroj na účel zdravotnej liečby, za neistého predpokladu, že by sa táto liečba stala potrebnou a samy osebe neslúžia na diagnostikovanie, liečbu alebo vyliečenie chorôb);

- zistenia krvnej skupiny, ak nie je zisťovanie na účely prevencie, stanovenia diagnózy a liečby;

- psychologické vyšetrenie vodičov, žiadateľov o zbrojný preukaz;

- 3D výstupy zo sonografie, ktoré zdravotnícke zariadenie nahrá na CD nosič a odovzdá pacientovi, s výnimkou takých 3D výstupov zo sonografie, ktoré sú určené na účely poskytovania nasledovnej zdravotnej starostlivosti;

- zdravotné prehliadky vykonávané za účelom prípravy lekárskeho znaleckého posudku vo veciach zanedbania odbornej lekárskej starostlivosti pre jednotlivcov zvažujúcich podanie žaloby (C-307/01 Peter d´Ambrumenil);

- vyhotovenie výpisu zo zdravotnej dokumentácie poistenca zdravotníckym zariadením pre tretie osoby, ak nie je vyhotovený na účely poskytovania zdravotnej starostlivosti;

- lekárske potvrdenie pre účely stanovenia občianskoprávnej a trestnoprávnej zodpovednosti (C-307/01 Peter d´Ambrumenil);

- lekárske posudky v súvislosti s priznaním dôchodkov z titulu invalidity alebo s plneniami z úrazového poistenia (C-212/01 Unterpertinger);

- príprava lekárskych správ založených na lekárskych záznamoch bez vykonania prehliadky (C-307/01 Peter d´Ambrumenil);

- lekárske posudky s cieľom uzavretia poistnej zmluvy;

- výpis zo zdravotnej dokumentácie pri uzatváraní životného poistenia;

- pobyt sprevádzajúcej osoby rodičky počas jej pôrodu v zdravotníckom zariadení;

- telefonická konzultácia s lekárom ohľadom zaradenia pacientov do príslušného zdravotníckeho zariadenia podľa volajúcim popísaných zdravotných ťažkostí.

5. Služba priamo súvisiaca so zdravotnou starostlivosťou

Pojem úzko súvisiacich činností so zdravotnou starostlivosťou nie je v zákone o DPH samostatne definovaný. Nevzťahuje sa však na služby, ktoré žiadnym spôsobom nesúvisia so zdravotnou starostlivosťou o príjemcov týchto služieb. Pod pojem „plnenia úzko súvisiace so zdravotnou starostlivosťou“ patria plnenia len v prípade, že sú skutočne poskytované ako doplnkové plnenie k zdravotnej starostlivosti, ktorá predstavuje hlavné plnenie (C-45/01 Dornier). Tento pojem si podľa vyjadrenia Súdneho dvora EÚ (C-76/99 Komisia vs. Francúzsko) nevyžaduje osobitne úzky výklad, pretože výnimkou pri činnostiach úzko súvisiacich s nemocničnou a zdravotnou starostlivosťou sa má zabezpečiť, aby výhodám plynúcim z tejto starostlivosti nebránili zvýšené náklady pri jej poskytovaní, ktoré by vznikli tým, že by úzko súvisiace činnosti boli predmetom DPH.

Zákon o DPH v prípade služieb súvisiacich so zdravotnou starostlivosťou odkazuje na zákon o zdravotnej starostlivosti, ktorý v § 13 definuje služby súvisiace s poskytovaním zdravotnej starostlivosti.

5.1 Za služby priamo súvisiace so zdravotnou starostlivosťou, ktoré sú oslobodené od dane, je možné považovať najmä tieto služby:

- poskytovanie stravovania počas poskytovania ústavnej starostlivosti;

- poskytovanie pobytu na lôžku počas poskytovania ústavnej starostlivosti bez ohľadu na to, či ide o štandardné alebo nadštandardné poskytnutie tejto služby;

- spracúvanie údajov zistených pri poskytovaní zdravotnej starostlivosti v elektronickej forme na účely zdravotného poistenia;

- štatistické spracúvanie lekárskeho predpisu a lekárskeho poukazu na účely zdravotného poistenia;

- preprava osoby do zdravotníckeho zariadenia a medzi zdravotníckymi zariadeniami na účely poskytnutia zdravotnej starostlivosti a zo zdravotníckeho zariadenia po poskytnutí zdravotnej starostlivosti, preprava biologického materiálu určeného na diagnostické vyšetrenie, ľudskej krvi a transfúznych liekov, orgánov, tkanív a buniek na účely transplantácie, preprava sprievodcu osoby do alebo zo zdravotníckeho zariadenia, alebo medzi nimi na účely poskytnutia zdravotnej starostlivosti alebo preprava sprievodcu osoby v ústavnej starostlivosti;

- pobyt sprievodcu osoby v ústavnej starostlivosti a v rámci neho aj stravovanie sprievodcu ako doplnkové služby vo vzťahu k zdravotnej starostlivosti; sprievodcom osoby je osoba, ktorá bola prijatá do ústavnej starostlivosti spolu s osobou, ktorej sa poskytuje ústavná starostlivosť;

- vypracovanie lekárskeho posudku, ktorého výsledkom je posúdenie zdravotnej spôsobilosti na výkon konkrétnej činnosti, zdravotného stavu v súvislosti s priznaním choroby z povolania a posúdenia bolesti a sťaženia spoločenského uplatnenia pri úrazoch, chorobách z povolania a iných poškodeniach na zdraví;

- poskytnutie výpisu zo zdravotnej dokumentácie podľa § 24 ods. 4 zákona o zdravotnej starostlivosti, ak je určený na účely poskytovania zdravotnej starostlivosti;

- poplatok, napríklad za možnosť výberu operatéra alebo iného lekára (nie je odplatou za osobitne poskytovanú službu, službou je v danom prípade zdravotný výkon, ktorý je hradený z verejného zdravotného poistenia a čiastočne samotným pacientom za nadštandardne poskytnutý zdravotný výkon, ktorý spočíva v tom, že si pacient sám vyberie lekára);

- poplatok, napríklad za skoršie objednanie na vyšetrenie (nepredstavuje samostatne poskytovanú službu, ale je súčasťou odplaty za poskytovaný zdravotný výkon);

- ak zdravotnícke zariadenie (napríklad nemocnica) poskytuje pre pacientov inej nemocnice služby, ktoré priamo súvisia so službou zdravotnej starostlivosti, napríklad stravovanie pre pacientov inej nemocnice, príprava mliečnej výživy pre pacientov inej nemocnice, pranie bielizne, prípadne iné služby súvisiace s poskytovanou zdravotnou starostlivosťou štátnym alebo neštátnym zdravotníckym zariadením;

- odobratie vzorky a prenos vzorky do špecializovaného laboratória, ak zdravotnícky pracovník nariadi, že sa na diagnostické a liečebné účely má dať pacientova vzorka na rozbor (nie je podstatné, či laboratórium, ktoré vykonáva odber vzoriek, vykonáva aj ich analýzu alebo vykonaním analýzy poverí iné laboratórium – C-76/99 Komisia vs. Francúzsko).

5.2 Za služby súvisiace so zdravotnou starostlivosťou, avšak nie priamo, a preto nie sú oslobodené od dane, je možné považovať napr. tieto služby:

- činnosti spočívajúce v odbere, doprave, analýze pupočníkovej krvi, ako aj v uskladnení kmeňových buniek obsiahnutých v tejto krvi, nepredstavujú úzko súvisiace činnosti s nemocničnou a lekárskou starostlivosťou, pokiaľ lekárska starostlivosť poskytovaná v nemocničnom prostredí, s ktorou tieto činnosti súvisia iba prípadne, nie je poskytovaná, neprebieha alebo ešte nie je plánovaná (C-262/08 CopyGene A/S, C-86/09 Future Health Technologies Ltd);

- poskytovanie telefónnych služieb a prenájom TV prijímačov hospitalizovaným osobám (C-394/04 Ygeia).

6. Kúpeľná starostlivosť

Podľa § 29 ods. 2 písm. b) zákona o DPH je kúpeľná starostlivosť oslobodená od dane a ak kúpeľná starostlivosť nadväzuje na predchádzajúcu ambulantnú starostlivosť alebo ústavnú starostlivosť, aj služby s ňou priamo súvisiace. Kúpeľná starostlivosť je podľa zákona č. 538/2005 Z. z. o prírodných liečivých vodách, prírodných liečebných kúpeľoch, kúpeľných miestach a prírodných minerálnych vodách a o zmene a doplnení niektorých zákonov zdravotnou starostlivosťou poskytovanou v prírodných liečebných kúpeľoch a kúpeľných liečebniach, ktoré možno prevádzkovať len na základe povolenia. Prírodné liečebné kúpele sú viac ako jedno zdravotnícke zariadenie a kúpeľná liečebňa je samostatné zdravotnícke zariadenie, v ktorých sa poskytuje zdravotná starostlivosť na stabilizáciu zdravotného stavu, regeneráciu zdravia alebo prevenciu chorôb a ktoré využívajú prírodné liečivé vody alebo klimatické podmienky vhodné na liečenie, uznané podľa tohto zákona na poskytovanie zdravotnej starostlivosti.

Kúpeľná starostlivosť ako zdravotná starostlivosť je oslobodená od dane vtedy, ak nadväzuje na predchádzajúcu ústavnú alebo ambulantnú starostlivosť, teda ide o kúpeľnú starostlivosť nasledujúcu po indikácii osobou oprávnenou poskytovať ústavnú alebo ambulantnú zdravotnú starostlivosť, a vtedy poskytovanie ubytovania a stravovania v rámci kúpeľnej starostlivosti je oslobodené od dane, pretože sa tieto služby považujú za služby priamo súvisiace s kúpeľnou starostlivosťou.

7. Biomedicínsky výskum

Biomedicínsky výskum je získavanie a overovanie nových biologických, medicínskych, ošetrovateľských poznatkov a poznatkov z pôrodnej asistencie na človeku. Biomedicínsky výskum zahŕňa každú výskumnú činnosť v oblasti biológie, medicíny, farmácie, ošetrovateľstva, pôrodnej asistencie a psychológie, ktorá môže ovplyvniť fyzické alebo psychické zdravie človeka, ktorý sa zúčastňuje na tomto výskume (ďalej len „účastník výskumu“). Od biomedicínskeho výskumu sa očakáva priamy prospech pre fyzické alebo psychické zdravie účastníka výskumu. Biomedicínsky výskum, od ktorého sa neočakáva priamy prospech pre fyzické alebo psychické zdravie účastníka výskumu (ďalej len „výskum bez zdravotnej indikácie“), sa môže vykonať len vtedy, ak riziko alebo záťaž spojené s účasťou v tomto výskume sú pre účastníka výskumu prijateľné.

Biomedicínsky výskum možno vykonávať len za podmienok ustanovených zákonom o zdravotnej starostlivosti a osobitným predpisom, ktorým je zákon č. 362/2011 Z. z. o liekoch a zdravotníckych pomôckach a o zmene a doplnení niektorých zákonov (ďalej len „zákon o liekoch“). V prípade biomedicínskeho výskumu, ktorý je klinickým skúšaním liečiv podľa zákona o liekoch, písomnú dokumentáciu projektu biomedicínskeho výskumu predkladá etickej komisii zadávateľ, ktorým je osoba, ktorá vedie a financuje klinické skúšanie. Z ustanovenia § 28 ods. 3 zákona o zdravotnej starostlivosti a z § 29 ods. 4 zákona o liekoch vyplýva, že klinické skúšanie liečiv je biomedicínskym výskumom.

Klinické skúšanie liekov

Klinickým skúšaním je podľa zákona o liekoch každý výskum na človeku, ktorým sa určujú alebo potvrdzujú klinické účinky, farmakologické účinky alebo iné farmakodynamické účinky, ktorým sa preukazuje akýkoľvek žiaduci alebo nežiaduci účinok a ktorým sa zisťuje absorpcia, distribúcia, metabolizmus a vylučovanie jedného skúšaného humánneho lieku alebo viacerých skúšaných humánnych produktov alebo skúšaných humánnych liekov s cieľom zistiť ich neškodnosť a účinnosť; klinickým skúšaním sa hodnotí aj biologická dostupnosť a biologická rovnocennosť skúšaného humánneho produktu alebo skúšaného humánneho lieku.

Pri vykonávaní klinického skúšania na človeku sa okrem dodržania podmienok uvedených v zákone o liekoch musia dodržiavať aj podmienky biomedicínskeho výskumu uvedené v zákone o zdravotnej starostlivosti. V zmysle § 30 ods. 3 zákona o liekoch zdravotnú starostlivosť v súvislosti s klinickým skúšaním skúšaného humánneho produktu alebo lieku poskytuje účastníkovi skúšajúci, ktorým je lekár alebo zdravotnícky pracovník spôsobilý na poskytovanie zdravotnej starostlivosti alebo sám zadávateľ klinického skúšania (osoba, ktorá vedie a financuje klinické skúšanie).

V prvej etape klinického skúšania sa skúšaný humánny produkt podáva zdravému človeku s cieľom zistiť znášanlivosť skúšaného produktu; v druhej etape sa podáva chorému človeku s cieľom overiť predpokladaný terapeutický účinok, vhodnosť navrhovaných indikácií a zistiť výskyt nežiaducich účinkov; v tretej etape sa podáva väčšiemu počtu chorých ľudí s obdobným cieľom ako v druhej etape a vo štvrtej etape sa po uvedení na trh sledujú nové poznatky o jeho liečebných účinkoch.

Keďže biomedicínskym výskumom je každá výskumná činnosť v oblasti farmácie, ktorá bola posúdená a schválená podľa zákona o zdravotnej starostlivosti alebo zákona o liekoch, schválené klinické skúšanie je biomedicínskym výskumom.

7.1 Ak činnosti vykonávané počas biomedicínskeho výskumu a v rámci neho aj klinického skúšania zodpovedajú svojimi charakteristickými znakmi poskytovaniu zdravotnej starostlivosti, ktorej cieľom je prevencia, diagnostikovanie alebo liečba a ak je to možné vyliečenie choroby alebo zdravotných ťažkostí, alebo tieto činnosti predstavujú činnosti úzko súvisiace s poskytovaním zdravotnej starostlivosti v zmysle výkladu Súdneho dvora EÚ, na poskytnutie služby biomedicínskeho výskumu a v rámci neho aj klinického skúšania je možné uplatniť oslobodenie od dane z pridanej hodnoty.

7.2 Ak činnosti vykonávané počas biomedicínskeho výskumu a v rámci neho aj klinického skúšania nezodpovedajú svojimi charakteristickými znakmi poskytovaniu zdravotnej starostlivosti, ktorej cieľom je prevencia, diagnostikovanie alebo liečba a ak je to možné vyliečenie choroby alebo zdravotných ťažkostí a tieto činnosti nepredstavujú ani činnosti úzko súvisiace s poskytovaním zdravotnej starostlivosti v zmysle výkladu Súdneho dvora EÚ, na poskytnutie služby biomedicínskeho výskumu a v rámci neho ani klinického skúšania nie je možné uplatniť oslobodenie od dane z pridanej hodnoty.

8. Obstaranie služieb zdravotnej starostlivosti vo svojom mene pre inú osobu

V zmysle § 9 ods. 4 zákona o DPH, ak zdaniteľná osoba vo svojom mene pre inú osobu obstará dodanie služby, platí, že táto zdaniteľná osoba službu sama prijala a sama poskytla. Súčasťou tejto služby je aj služba obstarania, ktorej prislúcha sadzba dane alebo oslobodenie od dane podľa obstaranej služby. Ak je predmetom obstarania služba zdravotnej starostlivosti, ktorá je oslobodená od dane, znamená to, že aj obstarávateľ služby zdravotnej starostlivosti uplatní pri obstaranej službe oslobodenie od dane. Keďže zákon o DPH vyžaduje pre uplatnenie oslobodenia od dane pri službách zdravotnej starostlivosti splnenie určitých podmienok, tieto musia byť splnené u poskytovateľa zdravotnej starostlivosti, nie u obstarávateľa tejto služby.

Na to, aby bolo možné považovať zdravotnú starostlivosť za oslobodenú od dane, nie je nevyhnutne potrebné, aby služba bola objednaná priamo pacientom, ale môže spĺňať podmienky oslobodenia od dane, aj ak sa uskutočnila na žiadosť tretích osôb, napr. preventívna prehliadka objednaná zamestnávateľom pre svojich zamestnancov; ošetrovateľská starostlivosť objednaná napr. vyšším územným celkom alebo obcou od agentúry domácej ošetrovateľskej starostlivosti pre svojich občanov, ktorí ju potrebujú.

9. Dodanie tovarov v rámci zdravotnej starostlivosti

V § 29 ods. 1 zákon o DPH ustanovuje, že oslobodenie od dane sa vzťahuje na dodanie tovarov priamo súvisiacich so zdravotnou starostlivosťou poskytovanou štátnymi a neštátnymi zdravotníckymi zariadeniami (resp. poskytovateľmi zdravotnej starostlivosti – pozri bod 2).

9.1 Dodanie liekov a zdravotníckych pomôcok

Od dane nie je oslobodené dodanie liekov lekárňami a dodanie zdravotníckych pomôcok výdajňami zdravotníckych pomôcok. Pod pojem dodanie liekov lekárňami spadá výdaj liekov na lekársky predpis a rovnako aj voľný predaj liekov.

Od dane nie je podľa § 29 zákona o DPH oslobodený ani predaj liekov a zdravotných pomôcok inému zdravotníckemu zariadeniu.

Pokiaľ sú zdravotnícke pomôcky a lieky podávané v nemocniciach, v ambulanciách, príp. v liečebniach ako priama súčasť poskytovania zdravotnej starostlivosti, toto dodanie liekov a zdravotníckych pomôcok je oslobodené od dane. Ak zdravotnícke zariadenie, ktoré je platiteľom dane z pridanej hodnoty, obstaralo lieky za účelom ich podávania ako súčasť ústavnej zdravotnej starostlivosti a z uvedeného dôvodu si neodpočítalo vstupnú daň z pridanej hodnoty, pri predaji týchto liekov inému zdravotníckemu zariadeniu za účelom ich použitia ako súčasť poskytovania ústavnej starostlivosti môže postupovať podľa § 42 zákona o DPH, to znamená, že pri predaji liekov môže uplatniť oslobodenie od dane.

9.2 Dodanie zubných náhrad zubnými lekármi a zubnými technikmi

Dodanie zubných náhrad zubnými lekármi a zubnými technikmi je v zmysle ustanovenia § 29 ods. 2 písm. c) zákona o DPH oslobodené od dane.

Ak dodanie zubných náhrad zabezpečuje osoba, ktorá nie je v postavení zubného lekára alebo zubného technika, ale ktorá tieto protézy nadobudla od zubného technika, na dodanie zubných náhrad touto osobou sa neuplatňuje oslobodenie od dane podľa § 29 ods. 2 písm. c) zákona o DPH. Od dane je oslobodené len dodanie zubných náhrad, ktoré vykoná zubný lekár alebo zubný technik (C-401/05 VDP Dental Laboratory NV).

9.3 Dodanie ľudských orgánov a tkanív, ľudskej krvi, krvných prípravkov a materského mlieka

Podľa § 29 ods. 3 zákona o DPH je od dane oslobodené dodanie ľudských orgánov a tkanív, ľudskej krvi a krvných prípravkov a materského mlieka. Toto oslobodenie od dane posudzoval Súdny dvor EÚ v rozhodnutí vo veci C-237/09 Nathalie De Fruytier.

Na dodanie krvných derivátov do tretieho štátu alebo do iného členského štátu sa uplatňuje oslobodenie od dane podľa § 29 zákona o DPH, čo znamená, že ide o oslobodenie od dane bez nároku na odpočítanie dane (C-240/05 Eurodental SBrl).

Týmto metodickým pokynom sa ruší metodický pokyn k § 29 zákona o DPH vydaný v roku 2005.

Ak v otázke uplatnenia oslobodenia od dane z pridanej hodnoty pri službách zdravotnej starostlivosti boli vydané stanoviská odlišné od tých, ktoré obsahuje tento metodický pokyn, odo dňa zverejnenia metodického pokynu na internetovej stránke Finančného riaditeľstva SR (9. 3. 2012) sa na ne nebude prihliadať. Prípadný iný postup uplatňovaný doposiaľ v tejto otázke nebude daňovými úradmi pozastavovaný.

Vydalo: Finančné riaditeľstvo SR Bratislava, Sekcia metodiky a konania, Odbor metodiky nepriamych daní a daňového procesu, február 2012

Príloha č. 1: Rozhodnutia Súdneho dvora Európskej únie, ktoré sa týkajú zdravotnej starostlivosti

Napriek tomu, že zákon o DPH v prípade zdravotnej starostlivosti odkazuje na zákon o zdravotnej starostlivosti platný v Slovenskej republike, pri posudzovaní oslobodenia od dane je potrebné prihliadať aj na rozhodnutia Súdneho dvora EÚ.

V tejto súvislosti uvádzame, že smernica Rady 2006/112/ES o spoločnom systéme dane z pridanej hodnoty, ktorá s účinnosťou od 1. 1. 2007 nahradila predtým uplatňovanú Šiestu smernicu Rady 77/388/EHS, upravuje oslobodenie zdravotnej starostlivosti v článku 132 ods. 1 písm. b), c), d), e) a p). Prijatím smernice Rady 2006/112/ES sa od 1. 1. 2007 oslobodenie zdravotnej starostlivosti upravené v čl. 13A ods. 1 písm. b), c), d), e) a p) Šiestej smernice Rady 77/388/EHS v podstate nezmenilo, a preto je možné výklad Súdneho dvora EÚ k príslušným článkom Šiestej smernice upravujúcim oslobodenie od dane pri zdravotnej starostlivosti aplikovať aj na teraz platné ustanovenia smernice Rady 2006/112/ES.

Vybrané rozhodnutia Súdneho dvora EÚ

C-384/98 D. a W. – genetický test na určenie otcovstva

C-76/99 Komisia vs. Francúzsko – prenos vzorky za účelom lekárskeho rozboru

C-141/00 Kügler – výkon zdravotníckeho povolania aj v domácnosti prijímateľa služby

C-45/01 Dornier – poskytovatelia zdravotnej starostlivosti; výkon zdravotníckeho povolania; plnenia úzko súvisiace s nemocničnou a lekárskou starostlivosťou

C-212/01 Margarete Unterpertinger – vypracovanie odborného lekárskeho posudku

C-307/01 Peter d´Ambrumenil – vypracovanie lekárskeho posudku; rôzne druhy činností

C-394/04 Ygeia a C-395/04 spojené prípady – poskytovanie telefónnych služieb a prenájom TV prijímačov hospitalizovaným osobám; poskytovanie lôžok a stravy pre sprevádzajúce osoby

C-443/04 H.A.Solleveld a C-444/04 J.E. van den Hout-van Eijnsbergen spojené prípady – poskytovanie zdravotnej starostlivosti osobám v rámci výkonu lekárskeho alebo zdravotníckeho povolania; liečenie vykonávané fyzioterapeutom a psychoterapeutom; definícia zdravotníckeho povolania

C-106/05 L.u.P. – lekárske analýzy

C-240/05 Eurodental SBrl – zubné náhrady dodávané medzi členskými štátmi EÚ

C-401/05 VDP Dental Laboratory NV – zubné protézy

C-262/08 CopyGene A/S – biobanka, odber pupočníkovej krvi a jej analýza

C-86/09 Future Health Technologies Ltd. – súkromná banka kmeňových buniek, odber pupočníkovej krvi a jej analýza

C-156/09 VTSI – odber chondrocytov, t. j. chrupavkovitých buniek a ich pestovanie na opätovné implantovanie

C-237/09 Nathalie De Fruytier – dodanie ľudských orgánov, ľudskej krvi a materského mlieka

V prípade C-384/98 D. a W. posudzoval Súdny dvor oslobodenie lekárskych služieb od dane, ktoré spočívajú v zistení genetickej príbuznosti jednotlivcov biologickými testami vykonanom doktorom ako súdnym znalcom na požiadanie súdu. Keďže účelom genetického testu na určenie otcovstva nie je predísť alebo diagnostikovať, alebo liečiť chorobu, predmetná lekárska služba nie je oslobodená od dane.

Podľa prípadu C-76/99 Komisia vs. Francúzsko si pojem „plnenia úzko súvisiace s nemocničnou a lekárskou starostlivosťou“ nevyžaduje osobitne úzky výklad, pretože výnimkou pri činnostiach úzko súvisiacich s nemocničnou a zdravotnou starostlivosťou sa má zabezpečiť, aby výhodám plynúcim z tejto starostlivosti nebránili zvýšené náklady pri jej poskytovaní, ktoré by vznikli tým, že by úzko súvisiace činnosti boli predmetom DPH. V uvedenom rozhodnutí Súdny dvor EÚ uviedol, že za účelom oslobodenia prenosu zdravotníckych vzoriek od dane je primerané, aby sa zohľadnil účel, pre ktorý sa vzorka odobrala. Ak zdravotnícky pracovník nariadi, že sa na diagnostické a liečebné účely má dať pacientova vzorka na rozbor, prenos tejto vzorky, ktorý sa uskutoční medzi odobratím vzorky a samotným rozborom, sa musí pokladať za úzko súvisiaci s rozborom, a preto musí byť od dane oslobodený. To znamená, že odobratie vzorky a prenos vzorky do špecializovaného laboratória predstavujú služby, ktoré úzko súvisia s rozborom, a preto sa s nimi musí nakladať rovnako ako s rozborom. Pokiaľ ide o oslobodenie odoslania vzoriek, ktoré boli odobraté laboratóriami na účely lekárskych analýz, nie je podstatné, či laboratórium, ktoré vykonáva odber vzoriek, vykonáva aj ich analýzu, alebo vykonaním analýzy poverí iné laboratórium.

Z prípadu C-141/00 Kügler jednoznačne vyplýva, že služby poskytované pri výkone lekárskych a zdravotníckych povolaní vykonané mimo nemocničné prostredie, teda aj na súkromnej adrese osoby poskytujúcej zdravotnú starostlivosť alebo v domácnosti pacienta, prípadne na ktoromkoľvek inom mieste, sú oslobodené od dane len v prípade, ak zodpovedajú pojmu zdravotná starostlivosť. Pojem „zdravotná starostlivosť“ sa týka služieb, ktorých cieľom je diagnostikovať, liečiť a pokiaľ je to možné, aj vyliečiť choroby a zdravotné ťažkosti. To znamená, že len zdravotná starostlivosť poskytnutá na základe výkonu lekárskeho a zdravotníckeho povolania na účely prevencie, stanovenia diagnózy a liečby spadá pod oslobodenie od dane, pričom iné činnosti súvisiace so všeobecnou starostlivosťou a pomocou v domácnosti sú z toho vylúčené.

V prípade C-45/01 Dornier Súdny dvor EÚ konštatoval, že oslobodenie od dane nie je závislé od právnej formy zdaniteľnej osoby poskytujúcej lekársku a zdravotnú starostlivosť. Tiež z neho vyplýva, že pod pojem plnenia úzko súvisiace s nemocničnou a lekárskou starostlivosťou patria plnenia len v prípade, že sú skutočne poskytované ako doplnkové plnenie k nemocničnej alebo lekárskej starostlivosti, ktorá predstavuje hlavné plnenie.

Z prípadov C-212/01 Margarete Unterpertinger, C-307/01 Peter d´Ambrumenil, C-106/05 L.u.P. vyplýva, že medzi činnosti oslobodené od dane z pridanej hodnoty patria jednoznačne činnosti, ktorých cieľom je prevencia, stanovenie diagnózy, liečba alebo vyliečenie chorôb alebo zdravotných ťažkostí. Patria sem teda aj preventívne lekárske prehliadky, skríningové vyšetrenia pre včasné zachytenie ochorení, očkovanie, ako aj rýchle lekárske vyšetrenia. Z judikatúry Súdneho dvora EÚ vyplýva, že aj keď zdravotná starostlivosť a poskytovanie zdravotnej starostlivosti musia mať terapeutický účel, z toho nevyhnutne nevyplýva, že liečebný účel služby treba chápať v osobitne úzkom zmysle. Aj služby zdravotnej starostlivosti poskytované na účely prevencie môžu byť oslobodené od dane. Aj v prípade, ak osoby, ktoré podstupujú vyšetrenia alebo iné zdravotné zákroky preventívnej povahy, netrpia žiadnou chorobou alebo zdravotnou anomáliou, je zahrnutie týchto služieb do pojmu zdravotná starostlivosť v súlade s cieľom znižovať náklady na zdravotnú starostlivosť.

V rozhodnutiach C–212/01 Margareta Unterpertinger a C-307/01 Peter d´Ambrumenil sa Súdny dvor EÚ zaoberal posudzovaním oslobodenia od dane v prípade lekárskych vyšetrení za účelom vydania potvrdenia tretej osobe. Z uvedených rozhodnutí Súdneho dvora EÚ vyplýva, že ak účelom vydania potvrdenia o telesnej spôsobilosti je podanie informácie tretej osobe o tom, že zdravotný stav osoby si vyžaduje obmedzenie určitých činností alebo ich vykonávanie len za určitých podmienok, ochrana zdravia tejto osoby môže byť považovaná za primárny účel takejto služby. Vykonávanie lekárskych prehliadok jednotlivcov pre zamestnávateľov alebo poisťovne, odoberanie krvi a iných telesných tkanív na účely testovania prítomnosti vírusov, infekcií a iných chorôb v záujme zamestnávateľov alebo poisťovní alebo vydávanie potvrdení o zdravotnej spôsobilosti, napr. spôsobilosti na cestovanie, ak ich cieľom je ochrana zdravia danej osoby, je oslobodené od dane. Ak primárnym účelom lekárskeho vyšetrenia za účelom vydania lekárskeho posudku nie je ochrana zdravia osoby a lekársky posudok sa vydáva s cieľom poskytnúť tretej osobe potrebné podklady alebo dôkazy na rozhodnutie, takéto lekárske služby nie sú v zásade určené na ochranu zdravia osôb a nemôžu byť preto oslobodené od dane.

Z prípadu C-106/05 L.u.P. vyplýva, že lekárske analýzy, ktoré sú predpisované praktickými lekármi v rámci nimi poskytovanej starostlivosti, môžu prispievať k zachovaniu zdravia osôb, pretože podobne ako všetky preventívne poskytované lekárske služby majú za cieľ umožniť pozorovanie a vyšetrenie pacientov ešte predtým, než bude nevyhnutné diagnostikovať, poskytnúť starostlivosť alebo vyliečiť prípadnú chorobu. Za týchto okolností je potrebné sa domnievať, že vzhľadom na cieľ znížiť náklady na zdravotnú starostlivosť sledovaný oslobodením od dane môžu lekárske analýzy, ktorých predmetom je preventívne pozorovanie a vyšetrenie pacienta, vykonávané súkromnoprávnym laboratóriom predstavovať „zdravotnú starostlivosť“ vzhľadom na ich terapeutický účel a toto laboratórium sa musí považovať za zariadenie „rovnakej povahy“ ako „nemocnice“ a „liečebné a diagnostické strediská“. Tento výklad je v súlade so zásadou daňovej neutrality, ktorá bráni tomu, aby sa z hľadiska DPH odlišne zaobchádzalo s poskytovaním podobných služieb, ktoré si tak navzájom konkurujú.

V spojenom prípade C-394/04 Ygeia a C-395/04 posudzoval Súdny dvor EÚ uplatnenie dane z pridanej hodnoty v prípade poskytovania telefónnych služieb a prenájmu televízorov hospitalizovaným osobám zo strany zdravotníckeho zariadenia, ako aj v prípade poskytovania lôžok a stravy osobám, ktoré ich sprevádzajú. Z tohto rozhodnutia vyplýva, že poskytovanie telefónnych služieb a prenájom TV prijímačov hospitalizovaným osobám, rovnako ako poskytovanie lôžok a stravy sprevádzajúcim osobám vo všeobecnosti nepredstavuje plnenia úzko súvisiace so zdravotnou starostlivosťou. O iný prípad ide len vtedy, ak sú tieto služby nevyhnutné na dosiahnutie terapeutických cieľov sledovaných nemocničnou a lekárskou starostlivosťou a v zásade nie sú určené na dosahovanie vedľajších príjmov dodávateľa týchto služieb uskutočňovaním plnení, ktoré priamo konkurujú plneniam komerčných podnikov podliehajúcim dani z pridanej hodnoty. Podľa vyjadrenia Súdneho dvora EÚ pod pojem „plnenia úzko súvisiace“ s nemocničnou a lekárskou starostlivosťou patria plnenia len v prípade, že sú skutočne poskytované ako doplnkové plnenie k nemocničnej alebo lekárskej starostlivosti o príjemcov služieb, ktorá predstavuje hlavné plnenie. Oslobodenie plnení úzko súvisiacich s nemocničnou a lekárskou starostlivosťou má zabezpečiť, že prístup k lekárskej a nemocničnej starostlivosti nebude znemožnený z dôvodu vyšších nákladov za túto starostlivosť, ktoré vznikli tým, že táto starostlivosť alebo plnenia s ňou úzko súvisiace podliehajú dani z pridanej hodnoty.

V spojených prípadoch C-443/04 H. A. Solleveld a C-444/04 J. E. van den Hout-van Eijnsbergen sa Súdny dvor EÚ zaoberal otázkou, v akom rozsahu môžu členské štáty na účely oslobodenia od dane nezahrnúť určité povolania do definície zdravotníckych povolaní vo vnútroštátnej úprave.Zásada daňovej neutrality, ktorá sa uplatňuje v jednotnom systéme DPH, podľa judikatúry Súdneho dvora EÚ vylučuje, aby bolo z hľadiska dane z pridanej hodnoty odlišne zaobchádzané s poskytovaním podobných služieb, ktoré si navzájom konkurujú. Právomoc voľnej úvahy, ktorú majú členské štáty pri definovaní pojmu zdravotníckeho povolania, nie je neobmedzená. Pri výkone tejto právomoci sa musí dodržiavať sledovaný cieľ, a to na jednej strane zabezpečiť, aby sa oslobodenie uplatňovalo iba na plnenia poskytované osobami, ktoré majú požadovanú odbornú kvalifikáciu, a na strane druhej zabezpečiť zásadu daňovej neutrality. Keďže druhy odbornej kvalifikácie nie sú rovnaké, môžu byť považované za podobné, len ak poskytujú osobám, ktorým sú určené, rovnakú kvalitatívnu úroveň. Na určenie toho, či sú jednotlivé druhy zdravotnej starostlivosti podobné, je potrebné vziať do úvahy, pokiaľ ide o oslobodenie od dane, odbornú kvalifikáciu poskytovateľov zdravotnej starostlivosti. V posudzovanom prípade Súdny dvor EÚ rozhodol, že nezahrnutie povolania alebo špecifickej činnosti zdravotnej starostlivosti poskytovanej osobám do definície zdravotníckeho povolania vo vnútroštátnej právnej úprave na účely oslobodenia od DPH by bolo v rozpore so zásadou daňovej neutrality, iba ak by bolo možné preukázať, že osoby vykonávajúce toto povolanie alebo činnosť majú na poskytovanie takejto zdravotnej starostlivosti odbornú kvalifikáciu spôsobilú zabezpečiť, že takáto zdravotná starostlivosť bude mať rovnakú kvalitatívnu úroveň, ako má zdravotná starostlivosť, ktorú poskytujú osoby, na ktoré sa vzťahuje podľa toho istého ustanovenia vnútroštátneho práva oslobodenie od dane.

V prípade C-240/05 Eurodental SBrl posudzoval Súdny dvor EÚ otázku uplatnenia oslobodenia od dane bez nároku na odpočítanie dane, ak sa dodanie zubných náhrad uskutočňuje v rámci Spoločenstva, teda ak sa tieto zubné náhrady dodávajú z jedného členského štátu do iného členského štátu. V tomto rozhodnutí konštatoval, že plnenia oslobodené od dane nezakladajú právo na odpočítanie dane zaplatenej na vstupe, a to ani vtedy, ak tieto plnenia majú povahu plnení, ku ktorým dochádza vo vnútri Spoločenstva. Z účelu spoločného systému dane z pridanej hodnoty a prechodného režimu zdaňovania obchodov medzi členskými štátmi vyplýva, že zdaniteľná osoba, ktorá v dôsledku oslobodenia od dane nemá právo na odpočet dane zaplatenej na vstupe v členskom štáte, nemôže mať toto právo ani vtedy, ak dotknuté plnenie má povahu plnenia vo vnútri Spoločenstva. Rovnako zásada daňovej neutrality bráni tomu, aby sa s poskytovaním podobných služieb, ktoré si navzájom konkurujú, zaobchádzalo na účely dane z pridanej hodnoty rozdielne. Súdny dvor EÚ preto rozhodol, že je v súlade so systematikou mechanizmu DPH, ak režimu osobitných oslobodení od dane, ktorý je stanovený pre zdravotnú starostlivosť, je priznaná prednosť pred režimom všeobecných oslobodení od dane, pokiaľ ide o plnenia vo vnútri Spoločenstva.

V rozhodnutí C-401/05 VDP Dental Laboratory NV sa konštatuje, že je zrejmé, že sa neoslobodzujú od dane všetky dodávky zubných protéz, ale len dodávky uskutočnené osobami, ktoré vykonávajú profesie zubného lekára a zubného technika.

V rozhodnutí C-86/09 Future Health Technologies Ltd. Súdny dvor EÚ posudzoval činnosti spočívajúce v zaslaní materiálu na odber pupočníkovej krvi novorodencov, v analýze a spracovaní tejto krvi a skladovaní kmeňových buniek, ktoré táto krv obsahuje, na prípadné budúce terapeutické použitie. V zmysle tohto rozhodnutia, ak uvedené činnosti majú za cieľ iba zabezpečiť, aby bol dostupný určitý zdroj na účel zdravotnej liečby, za neistého predpokladu, že by sa táto liečba stala potrebnou, a samy osebe neslúžia na diagnostikovanie, liečbu alebo vyliečenie chorôb, takéto činnosti nepatria pod pojem „hospitalizácia a zdravotná starostlivosť“ ani pod pojem „poskytovanie zdravotnej starostlivosti“. Nie je to inak, ani pokiaľ ide o analýzu pupočníkovej krvi, ak táto analýza nemá za cieľ skutočne umožniť stanovenie diagnózy. Rovnako v tejto súvislosti nejde o činnosti, ktoré „úzko súvisia s hospitalizáciou a zdravotnou starostlivosťou“.

Na druhej strane v rozhodnutí C-262/08 CopyGene A/S Súdny dvor EÚ konštatoval, že ak by sa dospelo k záveru, že analýza pupočníkovej krvi umožňuje stanoviť lekársku diagnózu a nie je len súčasťou vyšetrenia umožňujúceho overiť, či sú kmeňové bunky životaschopné, malo by sa konštatovať, že ide o poskytovanie diagnostickej starostlivosti, na ktorú sa vzťahuje oslobodenie od dane, za predpokladu, že sú splnené aj ostatné podmienky stanovené týmto ustanovením a uvedenou smernicou. Činnosti spočívajúce v odbere, doprave, analýze pupočníkovej krvi, ako aj v uskladnení kmeňových buniek obsiahnutých v tejto krvi nepredstavujú úzko súvisiace činnosti s nemocničnou a lekárskou starostlivosťou, pokiaľ lekárska starostlivosť poskytovaná v nemocničnom prostredí, s ktorou tieto činnosti súvisia iba prípadne, nie je poskytovaná, neprebieha alebo ešte nie je plánovaná.

V prípade C-156/09 VTSI, o ktorom rozhodoval Súdny dvor EÚ, bola prerokovávaná otázka, či extrakcia kĺbových chrupavkových buniek z chrupavkového materiálu, ktorý bol odobratý osobe, a pestovanie týchto buniek predstavuje poskytovanie zdravotnej starostlivosti, ak sú bunky pochádzajúce z tohto pestovania určené na opätovné implantovanie darcovi. Súdny dvor EÚ k danej veci uviedol, že je nesporné, že postup spočívajúci v odobratí chrupavkového materiálu s cieľom získať bunky, ktoré budú pestované, aby boli opätovne implantované pacientovi, má celkovo liečebný účel. Z uvedeného dôvodu táto činnosť spadá pod pojem „poskytovanie zdravotnej starostlivosti“.

V prípade C-237/09 Nathalie De Fruytier Súdny dvor EÚ posudzoval oslobodenie od dane pri dodaní ľudských orgánov, ľudskej krvi a materského mlieka, v ktorom uviedol, že výraz „dodávka tovarov“, pokiaľ ide o dodanie ľudských orgánov, ľudskej krvi a materského mlieka, sa musí vykladať autonómne a jednotne, spôsobom vlastným právu únie. V tejto súvislosti „pojem dodávka tovarov“ predstavuje prevod práva nakladať s hmotným majetkom na iného majiteľa. Z judikatúry Súdneho dvora EÚ vyplýva, že pojem dodanie tovaru sa nevzťahuje na prevod vlastníctva spôsobmi, ktoré upravuje vnútroštátna právna úprava, ale že zahŕňa všetky prevody hmotného majetku jednou stranou, ktorá poskytne druhej strane oprávnenie nakladať s týmto majetkom tak, ako by bola jeho vlastníkom. Hoci činnosť prepravy ľudských orgánov a tkanív spočíva v prípade prepravcu výlučne v tom, že premiestňuje fyzicky dotknuté tovary z jedného miesta na druhé na účet rôznych nemocníc a laboratórií, takúto činnosť nemožno považovať za dodávku tovarov, pretože neumožňuje druhej strane v skutočnosti nakladať s predmetnými tovarmi, ako keby bola ich vlastníkom. V dôsledku toho sa na takúto činnosť nemôže vzťahovať oslobodenie od DPH stanovené v prípade dodania ľudských orgánov, krvi a mlieka.

Príloha č. 2