Obsah

Dátum publikácie:28. 2. 2008

Právny stav od:1. 1. 2008

Právny stav do:31. 12. 2010

Úvod

Označenie štandardu je pomerne jednoznačné – výnosy. Napriek tomu priamo o výnosoch hovoriť nebudeme, presnejšie nie o všetkých. Budeme sa venovať jednej skupine podstatných výnosov, a síce výnosom z poskytnutých služieb, a to takých, ktoré podnikateľský subjekt nemôže z titulu ich charakteru zrealizovať hneď, okamžite, resp. za krátku dobu, ale naopak, ide o obdobie dlhšie, presahujúce jedno účtovné obdobie (prípadne obdobie poskytnutia spadá do dvoch účtovných období). Typickým príkladom takýchto služieb sú zákazky na stavebné diela (samostatné alebo súbor), ale aj iné služby dlhodobého charakteru (softvérové riešenia, služby architektov), výsledkom ktorých je vznik aktíva. Budeme sa zaoberať problematikou dlhodobých zákaziek a riešiť postupné rozpoznávanie výnosov v priebehu realizácie diela, priebeh financovania, vzniku a ocenenia rozpracovanej výroby, vzniku pohľadávok aj záväzkov medzi zmluvnými stranami, riešenie zálohových platieb, fakturácií, dosahov na finančné výkazy, ako aj požiadavky na zverejňovanie informácií o dlhodobých zákazkách v poznámkach. Od témy „obežné aktíva“ sa teda neodkláňame; pokúsime sa nájsť paralely medzi slovenským a medzinárodným účtovným pohľadom, veď zásoby (vrátane zásob vlastnej výroby, konkrétne nedokončenej výroby), ako aj pohľadávky vrátane záloh sú v obidvoch účtovných systémoch súčasťou obežných aktív. Pokúsime sa viac ozrejmiť iný, možno dôslednejší medzinárodný pohľad a poukázať na jeho dosahy. V rámci podvojného princípu sa však musíme pozrieť aj na druhú stranu účtovného zachytenia, t. j. na výnosy. Téma dlhodobých zákaziek je pre malé a stredné podniky poňatá ako súčasť štandardu 22 Výnosy (presnejšie jeho návrhu). Podstatné pojmy, oblasť použitia, súvislosti aj metódy však preberá z pôvodného IAS 11 – Construction contracts, ktorý sa najčastejšie prekladá ako „stavebné zmluvy“, „dlhodobé zákazky“, „dlhodobé zmluvy“, resp. „zákazky na zhotovenie“. Prikláňame sa však k označeniu „dlhodobá zákazka“, keďže ako bude neskôr zrejmé, štandard sa neaplikuje iba na hmotné diela, ale aj na služby nehmotnej povahy, čo je zatiaľ v slovenskom ponímaní „neznáma“. Štruktúra príspevku bude nasledovná:

1. Podstata dlhodobých zákaziek (a súčasný stav slovenskej legislatívy)

2. Základné pojmy, ktoré nájdeme v IAS 11 a ktoré štandard pre malé a stredné podniky preberá

3. Tržby a náklady na dlhodobé zákazky

4. Metódy vykazovania výnosov a nákladov na dlhodobé zákazky

5. Stratové zákazky

6. Vykazovanie v súvahe a vo výkaze ziskov a strát

7. Príklad

8. Agregované zákazky

9. Zverejňovanie informácií v poznámkach

1. Podstata dlhodobých zákaziek (a súčasný stav slovenskej legislatívy)

Dlhodobé zákazky sú zmluvne dohodnuté zákazky na dodanie tovarov alebo služieb, ktoré dodávateľ z dôvodu charakteru týchto dodávok plní dlhšiu dobu. Pod pojmom „dlhšia doba“ rozumieme celkom štandardne obdobie dlhšie ako jedno účtovné obdobie, resp. ak sa dodanie uskutočňuje na prelome dvoch (prípadne aj viacerých) účtovných období. Zo všeobecných účtovných princípov vieme, že do účtovného obdobia sa účtujú tie skutočnosti, ktoré s ním vecne a časovo súvisia. Teraz teda riešime problém časovej súvislosti. Pýtame sa, ako rozpracované zákazky dodávateľov, ktorí sú realizátormi takýchto dlhodobých zákaziek v jednotlivých obdobiach, správne oceniť, správne zaúčtovať a správne vykázať. Predpokladáme, že čitateľa napadne automaticky § 30 slovenských postupov účtovania, ktorý už dávnejšie platí a dáva stavebným spoločnostiam (najčastejšia aplikácia v slovenskej praxi) návod (záväzný) na prepočítanie výnosov z týchto služieb podľa vynaložených nákladov, resp. podľa percenta dokončenia predmetnej zákazky. Riešenie je v použití účtov časového rozlíšenia, konkrétne 384 – Výnosy budúcich období pre prípad, že fakturované výnosy sú vyššie ako vynaložené náklady, alebo úpravu cez 385 – Príjmy budúcich období pre prípad, že vyfakturované výkony sú nižšie než vynaložené náklady. Nemožno nespomenúť, že uvedené ustanovenia v postupoch účtovania majú samozrejme daňový prvok, ktorý by mal zabezpečiť, že stavebné spoločnosti nebudú presúvať svoje zdaniteľné výnosy do iných období, než do ktorých patria. Tieto „slovenské“ súvislosti sme na tomto mieste uviedli len z dôvodu, aby sme mohli skonštatovať, že naše slovenské postupy účtovania obsahujú niekoľko prvkov medzinárodného účtovníctva, nemožno však hovoriť o súlade. Dôvodov je viac: v slovenskej praxi sa uvedené prvky medzinárodného účtovníctva vzťahujú iba na tzv. zmluvy o dielo, ktorých predmetom je dodanie hmotného diela; prístupné sú len niektoré metódy úpravy výnosov; účtovanie rozpracovanej výroby najčastejšie nájdeme na účtoch zásob vlastnej výroby, ktoré sú ocenené cenou vlastné náklady; vykazovanie takto ocenenej rozpracovanej výroby nájdeme v súvahe v časti obežné aktíva (nedokončená výroba) a vo výkaze ziskov a strát ešte stále uvádzame výnosy typu „zmena stavu“, ktoré sú z hľadiska medzinárodného účtovníctva neopodstatnené.

Na aké služby sa predmetný štandard aplikuje? Najčastejšie ide o typicky stavebné diela, napr. stavba alebo rekonštrukcia budov, ciest, diaľnic, tunelov, dodanie, montáž a inštalácia technologických celkov; naznačili sme však, že dlhodobou zákazkou môže byť aj iná činnosť, a to napr. vývoj softvéru podľa zadania objednávateľa, dodanie telekomunikačných sietí, počítačových sietí a pod. Cieľom štandardu je teda v každom účtovnom období správne identifikovať vznik výnosu (oprávneného) a oceniť dlhodobú zákazku (prostredníctvom podmienok zakomponovaných v príslušnej zmluve) ku každému súvahovému dňu. Čo v skutočnosti rozumieme pod pojmom „ocenenie dlhodobej zákazky“, analyzujeme v bode 6 tohto príspevku.

2. Základné pojmy, ktoré nájdeme v IAS 11a ktoré štandard pre malé a stredné podniky preberá

Stavebná zmluva (zmluva na zhotovenie) – zmluva dohodnutá na účely zhotovenia aktíva alebo kombinácie aktív, ktoré sú úzko prepojené alebo spolu úzko súvisia z pohľadu dizajnu, technológie, funkcie, účelu alebo používania.

Zmluva za pevnú cenu – dodávateľ súhlasí s pevnou zmluvnou cenou alebo pevnou sadzbou za jednotku výkonu.

Zmluva typu náklady plus prirážka – dodávateľovi uhradené dohodnuté alebo inak definované náklady plus percento týchto nákladov alebo pevný poplatok.

Pre účely tohto štandardu zmluvy na zhotovenie zahŕňajú:

a) zmluvy na poskytovanie služieb, ktoré sa priamo vzťahujú k výstavbe aktíva, napríklad služby vedúcich projektantov a architektov a

b) zmluvy na likvidáciu alebo obnovu aktíva a uvedenia životného prostredia do stavu existujúceho pred demoláciou aktíva.

3. Tržby a náklady na dlhodobé zákazky

Celková očakávaná tržba z danej zákazky zahŕňa jednak pôvodnú sumu dohodnutú v zmluve a taktiež odchýlky od zmluvne dohodnutého rozsahu prác, nároky a stimulačné platby, ak je pravdepodobné, že budú mať za následok výnos, ktorý možno spoľahlivo merať.

Prečo je dôležité zaoberať sa odchýlkami, ak je zmluva dohodnutá, podpísaná a na realizácii zákazky sa už pravdepodobne aj pracuje? Je to z viacerých dôvodov. Zmluvné strany sa môžu dohodnúť na určitom zmluvnom cenovom modeli, pri realizácii zákazky sa však môžu viaceré okolnosti zmeniť, a to aj významne. Môžu byť spôsobené tak dodávateľom , ako aj odberateľom. Pre účtovníctvo to znamená, že pôvodne očakávaný tok ekonomického úžitku vo forme výnosov (tržieb) sa môže oproti predpokladom meniť. Akékoľvek odklony vstupujú do uznania a ocenenia predmetných výnosov v čase, a preto nižšie uvedené potenciálne zmeny nemožno ignorovať.

Odchýlka – je zmena rozsahu prác zadaná zákazníkom, môže zvýšiť alebo znížiť očakávané výnosy. Do výnosov ju zahrnieme, iba ak zákazník sumu zvýšenia výnosov (jeho nákladov) vyplývajúcich z odchýlky pravdepodobne (takmer isto) schváli a ak je táto suma výnosov rovnako spoľahlivo merateľná.

Nárok – je suma, ktorú sa dodávateľ služby snaží získať od zákazníka a má mu nahradiť náklady, ktoré neboli v pôvodnej zmluve zakomponované. V týchto situáciách vzniká vysoká pravdepodobnosť neistoty, uznanie nárokov závisí od úspešnosti rokovaní medzi oboma stranami a táto skutočnosť limituje aj výšku vykázaných výnosov. Do výnosov možno nároky zahrnúť, iba ak sú rokovania vo vysokom štádiu s pravdepodobným predpokladom uznania týchto nákladov zákazníkom a rovnako za predpokladu ich spoľahlivého merania.

Stimulačné platby nesú svoju podstatu už v názve. Sú to dodatočné čiastky, ktoré je ochotný dodávateľ zaplatiť v prípade, že dodávateľ splní alebo prekročí stanovené výkonové normy. Od splnenia/prekročenia týchto noriem závisí aj zahrnovanie tejto časti výnosov do celkových výnosov, pričom rovnako musí platiť predpoklad ich spoľahlivého merania.

Kedy posudzuje dodávateľ pravdepodobnosť a merateľnosť odchýlok, nárokov a stimulačných platieb? Je to v tom období, keď sa odhadujú celkové výnosy zo zákazky, platí to predovšetkým pri metóde percenta dokončenia, ktorej venujeme osobitnú časť.

Náklady na dlhodobé zákazky

Náklady vznikajúce pri realizácii zákazky sú rôzneho charakteru. Z hľadiska času by sme ich mohli rozdeliť na tie, ktoré vznikajú pred samotnou realizáciou dlhodobej zákazky (poplatky za účasť vo výberových konaniach, sprostredkovateľské služby, služby projektantov a manažérov a iné) a náklady vznikajúce v procese samotnej realizácie – sú to všetky náklady materiálovej a mzdovej povahy, ako aj služby výrobnej réžie (odpisy používaných strojov či mechanizácie, niektoré zložky mzdových nákladov; rôzne externé služby). Spomenieme aj náklady správneho charakteru, o nich sa však podrobnejšie zmienime na inom mieste tohto príspevku. Čitateľ už asi predpokladá, že v ďalšom texte sa budeme zaoberať opodstatnenosťou priraďovania jednotlivých druhov/typov nákladov k dlhodobej zákazke. Prečo je vôbec tak dôležité správne stanoviť výšku uznaných nákladov vo vzťahu k danej zákazke? Odpoveď je nosnou myšlienkou opisovaného štandardu:

„Ak sa výsledok zmluvy o zhotovení (dlhodobej zákazky) dá spoľahlivo odhadnúť, sú výnosy a náklady spojené so zmluvou o zhotovení uznané ako výnosy a náklady jednotlivo s ohľadom na stupeň rozpracovanej činnosti k dátumu zostavenia súvahy“. Inak: podľa výšky nákladov vykazujeme tržby a následne zisk z danej zákazky za dané účtovné (vykazované) obdobie.

Priraditeľné náklady k dlhodobej zákazke sú:

náklady na spotrebu materiálov potrebných na zhotovenie zákazky,

náklady na vykonanú prácu pri zhotovení zákazky vrátane nákladov na odborný dohľad (ak je to nevyhnutné),

odpisy strojov a zariadení, ktoré sa pri zhotovení zákazky používajú, vrátane nákladov na ich prípadnú prepravu na miesto zhotovovania zákazky,

nájomné za stroje a zariadenia v prípade, že ich dodávateľ sám nevlastní,

náklady na dizajn a technickú podporu, ktorá súvisí so zákazkou,

náklady na budúce opravy alebo práce v záručnej lehote (ide o odhadovanú výšku),

niektoré spoločné náklady, ktoré sa môžu k zákazke priradiť určitým prepočítaním, napr. poistenie dlhodobej zákazky počas jej zhotovovania, technická podpora, ak je nutná, úroky z úveru, pokiaľ sa zákazka financuje preukázateľne z cudzích zdrojov.

Opakom týchto nákladov sú tie, ktoré k dlhodobej zákazke nie je možné priradiť. Ide vo všeobecnosti o náklady na správu dodávateľa (správna réžia), ako aj náklady na výskum a vývoj. Samozrejme, iná by bola situácia, ak by zákazník s úhradou takýchto nákladov súhlasil, to však nie je bežnou praxou. Okruh nepriraditeľných nákladov rozšírime ešte o odbytové náklady, reklamu alebo odpisy tých zariadení, ktoré sa pri zhotovovaní zákazky nepoužívajú.

V súvislosti s priraďovanými nákladmi upozorníme na potrebu časového rozlíšenia nákladov na zákazku v prípadoch, keď sa náklad vynaložil vecne na zhotovenie zákazky, ale časovo súvisí buď s ďalším účtovným obdobím (príklad: nespotrebovaný materiál zatiaľ iba odvezený na miesto realizácie zákazky), alebo súvisí s viacerými účtovnými obdobiami (príklad: poistenie zákazky uhradené na celú dobu realizácie).

4. Metódy vykazovania výnosov a nákladov na dlhodobé zákazky

Zopakujme si hlavnú myšlienku vykazovania výnosov a nákladov na dlhodobé zákazky: vykázané výnosy máme vykázať v ich skutočnej (zaslúženej) výške bez ohľadu na sumy, ktoré boli fakturované alebo inkasované. Na dosiahnutie tohto cieľa nám štandard IAS 11 (vo svojej pôvodnej verzii) ponúka niekoľko metód a síce:

1. metódu percenta dokončenia (Percentage-of-Completion Method – PoC),

2. metódu nulového zisku (Zero-Profit-Method),

3. metódu okamžitého vykazovania očakávaných strát.

V štandarde 22, v časti venujúcej sa výnosom z dlhodobých zákaziek, nájdeme vyslovene uvedenú iba prvú vyššie uvedenú metódu, a to v odseku 22.17. Prípadné použitie druhej metódy, tzv. nulového zisku, je v štandarde uvedené nepriamo v odseku 22.25, náš výklad a názor ponecháme na koniec tejto časti príspevku, podobne ako riešenie stratových zákaziek, ktoré uvádzame v samostatnej časti.

Metóda percenta dokončenia

Metóda je založená na uznaní výnosov a nákladov v závislosti na stupni rozpracovanosti dlhodobej zákazky. Podľa tejto metódy je výnos zo zákazky priraďovaný k nákladom zákazky vynaloženým na dosiahnutie určitého stupňa rozpracovanosti, výsledkom čoho je uznanie výnosov, nákladov a zisku v závislosti na dokončenej práci. Táto metóda poskytuje užitočné informácie o rozsahu zmluvnej činnosti a výkonnosti počas obdobia.

Postupné platby a zálohy prijaté od zákazníkov totiž často neodrážajú vykonanú prácu.

V odseku 22.22 štandard uvádza spôsoby, akými je možné určiť stupeň rozpracovanosti zmluvy. Rozhodnutie o komfortnom riešení je samozrejme s plnou zodpovednosťou na účtovnej jednotke, dôležité je, aby použila metódu, ktorá vykonanú prácu spoľahlivo odmeria. V reči štandardu bude teda účtovná jednotka skúmať niektorú nižšie uvedenú skutočnosť:

a) pomer vynaložených nákladov na doteraz vykonanú prácu k odhadnutým celkovým nákladom do dátumu uvedeného v zmluve; v literatúre ju nájdeme označenú ako cost-to-cost;

b) zistenie stavu vykonanej práce alebo

c) dokončenie určitého objemu zmluvnej práce.

V reči praktikov dodávame nasledovné: metódu (a) môže použiť aj sám účtovník, resp. finančník v prípade, že má dobré podkladové údaje (rozpočet so správnymi nákladmi). Porovná totiž vzniknuté náklady v období s celkovými plánovanými nákladmi na celú zákazku počas trvania jej realizácie. V praxi sa – aj keď menej často – používa aj metóda (b), označme ju ako metódu kvalifikovaného odhadu vykonaného na základe posúdenia fyzického stavu stupňa rozpracovanosti, keď odborný (technický) pracovník stupeň dokončenia vyhodnotí na základe parametrov samotnej zákazky (napr. pri stavbe počet dokončených poschodí k celkovému počtu poschodí budovy). V prípadoch (a) a (b) je výsledkom posúdenia isté percento dokončenia, ktoré sa použije na prepočet skutočných, resp. zaslúžených výnosov (tržieb), ktoré účtovná jednotka vo svojom účtovníctve má mať zaúčtované a vo výkazoch vykázané.

Pri odhade celkových tržieb je potrebné vychádzať z uzavretej zmluvy vrátane možných odchýlok, nárokov alebo stimulačných platieb. Odhad nákladov sa viaže na rozpočet, ktorý spoločnosť ku každej zákazke má mať vypracovaný. Vzhľadom na rôznorodosť pravdepodobných nákladov viažucich sa k zákazkám je potrebné dôkladne zvážiť ich priamy alebo nepriamy súvis a priradenie, resp. nepriradenie a taktiež oddeliť tie, ktoré vznikli v minulých, resp. vzniknú v budúcich obdobiach.

Z dvoch uvedených veličín, t. j. výnosov a nákladov, je teda pri tejto metóde možné odhadnúť aj celkový zisk. Metódu percenta dokončenia neaplikujeme na stratové zákazky. Pri nich je princíp účtovania a vykazovania odlišný.

Uveďme si spôsob výpočtu percenta dokončenia:

|

| náklady na zákazku v roku

|

|

Percento dokončenia =

| ––––––––––––––––––––––––

| x 100

|

|

| celkové rozpočtované náklady

| |

Vykázané tržby potom stanovíme súčinom % dokončenia a celkových plánovaných tržieb:

Výška zaslúžených výnosov = percento dokončenia zákazky x celkové plánované tržby

Príklad:

IT spoločnosť prijala zákazku na vývoj aplikačného softvéru pre finančnú inštitúciu. Zmluvné strany uzatvorili zmluvu na pevnú cenu, dodávka (vývoj softvéru) trvá dva roky. Cena zákazky je 200 jednotiek. Celkové rozpočtované náklady sú vo výške 150 jednotiek. V prvom roku vynaložila 120 jednotiek nákladov, v tomto objeme sú zahrnuté náklady, ktoré sa k zákazke vecne aj časovo viažu a neobsahujú žiadnu správnu réžiu.

Postup riešenia:

1. percento dokončenia = 120/150 = 80 %

2. tržby vykázané v prvom roku = 80 % x 200 = 160 jednotiek

V príklade sme nikde nespomínali a neriešili skutočnú fakturáciu. V tejto chvíli abstrahujeme od nej. Vykázanie pohľadávok v jednotlivých rokoch je oprávnené aj v tom prípade, ak by „teoreticky“ k žiadnej fakturácii nedošlo. Vzhľadom na vynaložené náklady (120 v prvom roku a 30 v druhom roku) má spoločnosť nárok na primerané výnosy vo výške percenta dokončenia prác na danej zákaze vrátane príslušnej výšky zisku (v prvom roku 120 + 80 % z 50 = 160; v druhom roku už v plnej výške). Na tomto mieste poukážeme na rozdiel, ak by sa vynaložené náklady iba aktivovali cez účty zmeny stavu zásob podľa slovenských postupov účtovania. Vynaložené náklady na rozpracovanú zákazku sa oceňujú cenou vlastné náklady, čím vzniká nedokončená výroba ako prvok aktív, ale iba vo výške 120, pričom túto výšku vynaložených nákladov by sme účtovali do výnosov a nie ako korekcia (mínus) nákladov. Výnos typu „zmena stavu“ so zápisom na strane „Dal“ teda iba eliminuje vplyv vynaložených nákladov, nevykazuje však dosiahnutú, resp. zaslúženú časť zisku zo zákazky pre daný rok. Tento „nedostatok“ riešia teda slovenské postupy účtovania použitím účtov časového rozlíšenia.

5. Stratové zákazky

V praxi sa občas stáva, že účtovná jednotka – dodávateľ, prijme aj takú zákazku, na ktorej nedosiahne zisk, t. j. bude stratová. Najčastejšie je to z dôvodu, že nemusí riešiť problém prepúšťania zamestnancov, rušenia prevádzky alebo je prijatie takejto zákazky otázkou vstupu na nový trh, teda istý krok obchodnej politiky dodávateľa. Z hľadiska účtovania a vykazovania takýchto zákaziek však nemožno hovoriť o žiadnej metóde objektivizácie tržieb, pohľadávok atď. Platí zásada, že dodávateľ svoju predpokladanú stratu zúčtuje a vykáže hneď v prvom období, t. j. okamžite, a to v plnej výške. Uvedené nájdeme v odseku 22.26: očakávaná strata z dlhodobej zákazky má byť okamžite vykázaná ako náklad.

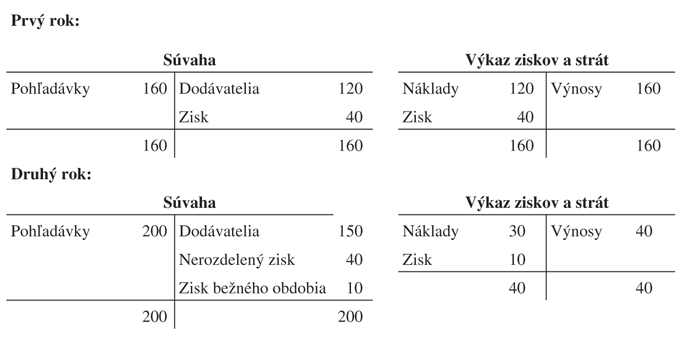

6. Vykazovanie dlhodobých zákaziek

Cieľom štandardu v časti výnosov z dlhodobých zákaziek je práve dosiahnuť správne vykázanie zisku (v priamej väzbe na správne vykázanie výnosov/tržieb) a zároveň správne vykázať výšku oprávnených pohľadávok vyplývajúcich z dlhodobej zákazky. Veľmi pravdepodobne ste vo vyššie uvedenom jednoduchom príklade hľadali účty „nedokončená výroba“, prípadne ďalšie súvisiace. Respektíve sa v duchu pýtate, prečo sa zrazu objavujú účty pohľadávok? Štandard používa termín, ktorý v našej praxi nie je zaužívaný. Ide o termín postupné vyúčtovanie (progress billings), ktorý práve predstavuje čiastky, ktoré zodpovedanú zmluvne vykonanej práci spoločnosti pre zákazníka bez ohľadu na úhrady. Pre účely súvahového vykázania spoločnosť zráta nasledovné:

Výdavky (náklady) dosiaľ vzniknuté na zákazke plus vykázaný zisk (prípadne mínus vykázaná strata) mínus postupné vyúčtovanie.

Ak je výsledkom kladné číslo, spoločnosť vykazuje pohľadávku. Dôvod: k súvahovému dňu odpracovala, resp. vložila do realizácie zákazky viac práce, než vyúčtovala. Ak je výsledkom záporné číslo, vykazuje záväzok. Dôvod je opačný: prijala viac platieb, než v skutočnosti odviedla práce, v budúcnosti teda bude musieť odviesť práce, ktoré už ale nebude môcť odberateľom vyúčtovať. (V tejto súvislosti krátka poznámka k zálohám. Štandard ich definuje ako sumy, ktoré dodávateľ obdržal pred vykonaním zmluvnej práce, a teda nemusia automaticky vyjadrovať relevantný vzťah k odvedenej práci. Vyžadujú osobitné a individuálne posúdenie.)

Pohľadávka sa označuje ako amounts due from customers for contract work (= nároky voči odberateľom z dlhodobých zákaziek); záväzok sa označuje ako amounts due to customers for contract work (= nároky odberateľov z dlhodobých zákaziek). V praxi sa možno stretnúť aj s inými označeniami, pričom ich obsah môže byť totožný s vyššie uvedeným. V každom prípade, všetky relevantné termíny by spoločnosť mala dôsledne vysvetliť vo svojich poznámkach v časti o účtovných politikách.

Vzhľadom na starší dátum vydania pôvodného štandardu IAS 11 niektoré spoločnosti aplikujúce plnú verziu IFRS používajú aj terminológiu amerických štandardov, a tak môžeme nájsť označenie pohľadávky ako excess of costs incurred above progress billings (prebytok zaslúžených čiastok nad vyúčtovanými) a pre záväzok excess of progress billings above costs incurred (prebytok vyúčtovaných čiastok nad vynaloženými výdavkami či zaslúženými čiastkami).

V praxi sa často stáva, že pôvodne dohodnuté zmluvy sa dopĺňajú rôznymi dodatkami, ktoré vyjadrujú vývoj práce v čase. Prípadné dodatky je potrebné vždy zohľadniť aj v účtovníctve. Platí však zásada, že tieto nové skutočnosti nepremietame do účtovných výkazov spätne, t. j. retrospektívne. Porušili by sme princípy a podstatu definície účtovného odhadu v zmysle štandardu IAS 8, ktorý platí (bude platiť) aj pre malé a stredné podniky. Zmena odhadu teda nie je chybou, výkazy spätne neopravujeme, ak by sme však odhalili skutočnú chybu, tá by mala pre naše výkazníctvo nepríjemnejší dosah, pretože oprave výkazov spätne by sme sa nevyhli.

Štandard v odseku 22.25 rieši aj situáciu, ak výsledok zmluvy o zhotovení nemožno spoľahlivo odhadnúť. Poskytuje príslušný návod, ktorého podstata je v opatrnom prístupe. Presnejšie:

a) výnos by mal byť uznaný len v rozsahu vynaložených nákladov na zmluvu, pri ktorých je pravdepodobná ich návratnosť a

b) náklady zmluvy by mali byť uznané ako náklady v období, v ktorom vznikli.

V podstate vyjadruje potrebu aktivovania nákladov bez vplyvu na výsledok hospodárenia. Tomuto ustanoveniu by sa však dalo rozumieť aj tak, že ak výnos zo zákazky nie je v danom období takmer istý, vykážeme nulový zisk, aby sme predišli skresleniu prezentovaných skutočností. O aplikácii metódy nulového zisku pri tzv. mladých zmluvách (stupeň dokončenia neprekročí stanovené percento, napr. do 20 %) štandard konkrétne nehovorí. V súvislosti s metódami vykazovania výnosov štandard vyžaduje od účtovnej jednotky, aby v prípade, že neistoty brániace spoľahlivému odhadu výsledku zmluvy na dlhodobú zákazku pominú, vykázala výnosy a náklady spojené so zmluvou na zhotovenie uznané podľa percenta dokončenia skôr, než len vo výške vynaložených nákladov. Slovíčko „skôr“ znamená v tomto kontexte jednoznačnú preferenciu metódy percenta dokončenia.

Metóda percenta dokončeniaje, ako sme uviedli už v úvode, čiastočne známa aj v slovenskej legislatíve. Líši sa v rozsahu aplikácie a v dôsledkoch na vykazovanie účtovnej jednotky. Názorne to vysvetľujeme v komplexnom príklade, ktorý nasleduje.

7. Príklad

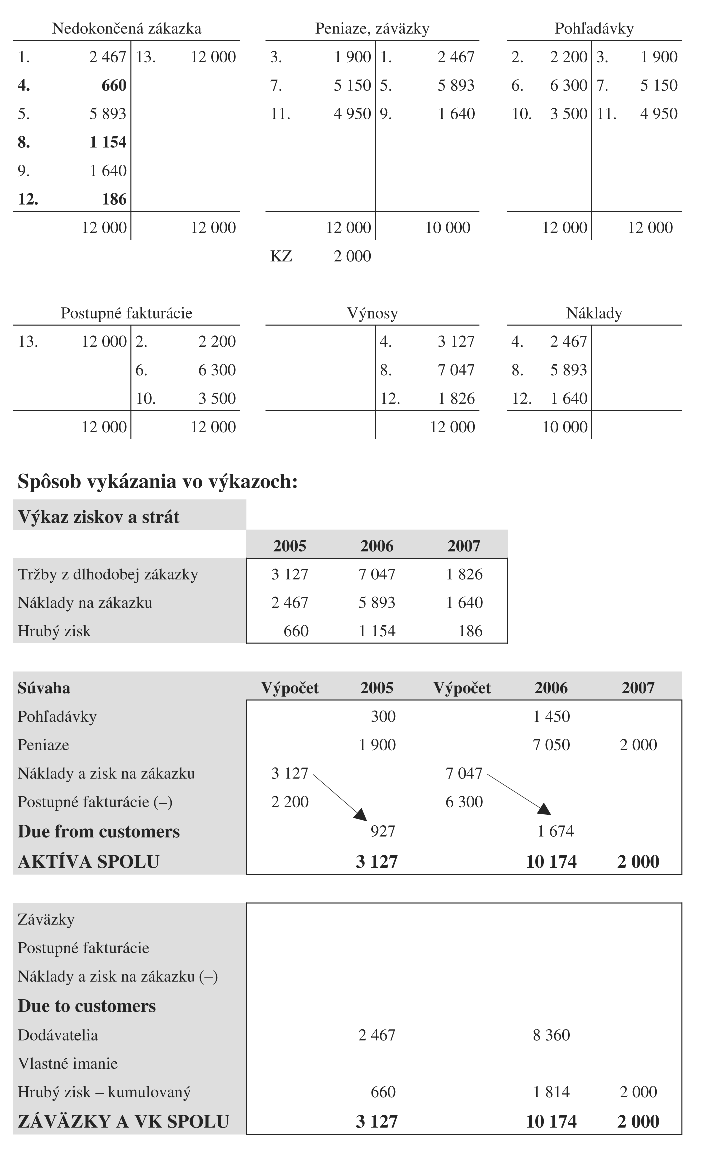

Spoločnosť uzatvorila zmluvu na zákazku s dobou realizácie tri roky. Zmluvná cena (pevná) je na sumu 12 000 jednotiek, rozpočtované náklady činia 10 000 jednotiek.

Úloha: máme správne stanoviť výšku výnosov a pohľadávok/záväzkov k jednotlivým súvahovým dňom; na výpočet výnosov spoločnosť aplikuje metódu percenta dokončenia.

Základné údaje:

| | | Obdobie

|

|

|

| 2005

| 2006

| 2007

|

|

| Náklady (zdroj: účtovníctvo)

| 2 467

| 5 893

| 1 640

|

|

| Kumulované náklady

| 2 467

| 8 360

| 10 000

|

|

| Predpokladané náklady do ukončenia

zákazky

| 7 000

| 1 500

|

|

Zákazka

č. 553

| Vystavené faktúry počas roka

| 2 200

| 6 300

| 3 500

|

Uhradené faktúry počas roka

| 1 900

| 5 150

| 4 950

|

| |

Výpočet výnosov za jednotlivé obdobia podľa % dokončenia zákazky:

|

2005

| (2 467/2 467 + 7 000) x12 000 – 0 = 3 127

|

2006

| (8 360/8 360 + 1 500) x 12 000 – 3 127 = 7 047

|

2007

| (10 000/10 000) x 12 000 – (3 127 + 7 047) = 1 826

|

|

| Výpočet výsledku hospodárenia za jednotlivé obdobia:

|

2005

| Výnosy – náklady, t. j. 3 127 – 2 467 =

| 660

|

2006

| Výnosy – náklady, t. j. 7 047 – 5 893 =

| 1 154

|

2007

| Výnosy – náklady, t. j. 1 826 – 1 640 =

| 186

|

|

| Výsledok hospodárenia celkový:

| 2 000

|

| | |

|

| | Účtovanie:

|

|

2005

| 1. Vynaložené náklady na zákazku

| 2 467

|

2. Vystavené faktúry odberateľom

| 2 200

|

3. Uhradené faktúry počas roka

| 1 900

|

4. Zúčtovanie pomernej časti výnosov a nákladov

| schéma

|

|

|

|

|

2006

| 5. Vynaložené náklady na zákazku

| 5 893

|

6. Vystavené faktúry odberateľom

| 6 300

|

7. Uhradené faktúry počas roka

| 5 150

|

8. Zúčtovanie pomernej časti výnosov a nákladov

| schéma

|

|

|

|

|

2007

| 9. Vynaložené náklady na zákazku

| 1 640

|

10. Vystavené faktúry odberateľom

| 3 500

|

11. Uhradené faktúry počas roka

| 4 950

|

12. Zúčtovanie pomernej časti výnosov a nákladov

| schéma

|

13. Zúčtovanie nedokončenej výroby v poslednom

roku (roku dokončenia)

| schéma

|

8. Agregované zákazky

Zmluvy na dlhodobé zákazky sa môžu v praxi spájať (agregovať) alebo naopak rozdeľovať (segmentovať). V tejto chvíli nebudeme analyzovať „účelnosť“ alebo opodstatnenosť takýchto aktivít z hľadiska daňového. Obmedzíme sa iba na účtovný pohľad a riešenie tejto problematiky v našom štandarde. V odseku 22.18 sa uvádza, že požiadavky tohto štandardu sa zvyčajne použijú samostatne na každú zmluvne dohodnutú dlhodobú zákazku. Ak sa však predmet zmluvy rozdelí na viacero samostatných identifikovateľných súčastí (t. j. viacero jednotlivých aktív), použijú sa ustanovenia štandardu rovnako na každú jednotlivú súčasť zmluvy (t. j. na každé vznikajúce aktívum). K výstavbe (zhotoveniu) každého aktíva sa pristupuje teda ako k samostatnej zmluve, a to ak:

a) pre každé aktívum boli predložené samostatné návrhy;

b) každé aktívum bolo predmetom samostatného vyjednávania, dodávateľ aj zákazník boli schopní prijať či odmietnuť tú časť zmluvy, ktorá sa vzťahuje k tomuto aktívu; a

c) je možné určiť náklady a výnosy na každé aktívum.

22.18 Požiadavka tohto štandardu sa zvyčajne použije samostatne na každú zmluvu o zhotovení. Za určitých okolností je však nutné použiť štandard na samostatné identifikovateľné súčasti jednej zmluvy, alebo spolu na skupinu zmlúv, aby sa vyjadrila podstata zmluvy alebo skupiny zmlúv.

Prípad agregovania dlhodobých zákaziek ošetruje štandard v odseku 20.20, keď hovorí, že so skupinou zmlúv, uzavretou alebo s jedným zákazníkom, či s viacerými, sa zaobchádza ako s jednou zmluvou na zhotovenie, ak:

a) je skupina zmlúv vyjednávaná ako jeden celok,

b) zmluvy sú tak úzko vzájomne prepojené, že v skutočnosti sú súčasťou jedného projektu s celkovou ziskovou maržou a

c) zmluvy sa realizujú súbežne alebo v nepretržitom slede.

Ak je stupeň rozpracovanosti stanovený vo vzťahu k doteraz vynaloženým nákladom na zmluvu, je možné aktivovať iba tie náklady, ktoré vyjadrujú vykonanú prácu. Príklady nákladov, ktoré aktivovať nemožno, sú:

a) náklady, ktoré sa vzťahujú k budúcej činnosti na zmluve, ako sú náklady na materiály dodané na miesto zhotovenia alebo uložené mimo, určené pre použitie na predmetu zmluvu, ale ešte nenainštalované, spotrebované alebo aplikované v priebehu zhotovenia predmetu zmluvy, pričom výnimku predstavujú materiály vyrobené špeciálne pre konkrétnu zmluvu; a

b) platby realizované subdodávateľom pred vykonanou prácou podľa subdodávateľskej zmluvy.

9. Zverejňovanie údajov v poznámkach

Na záver nemožno vynechať informácie o povinných údajoch, ktoré účtovná jednotka v súvislosti s realizáciou dlhodobých zákaziek musí vo svojich poznámkach uviesť. Zverejňované údaje sú takmer v súlade s verziou štandardu IAS 11. V štandarde pre malé a stredné podniky ich nájdeme uvedené v častiach 22.29 – 22.31.

Účtovná jednotka zverejní:

a) celkovú čiastku výnosov z dlhodobých zákaziek (zmlúv), ktoré za účtovné obdobie vykázala;

b) metódy použité pre určenie výnosov z uvedených zmlúv v danom období;

c) metódy použité pre určenie stupňa dokončenia dlhodobých zákaziek;

d) celkovú čiastku dosiaľ vynaložených nákladov na dlhodobé zákazky a vykázané zisky znížené o vykázané straty (ak boli);

e) výšku prijatých záloh;

f) výšku zádržného. Zádržným sa rozumejú čiastky postupných fakturácií, ktoré nie sú ešte zaplatené, a to až dovtedy, kým nedôjde k splneniu podmienok špecifikovaných v zmluve alebo kým neboli opravené prípadné zistené nedostatky.

Výkazy stavebných spoločností, resp. spoločností poskytujúcich dlhodobé zákazky aj iného charakteru, ktoré sú zostavené podľa IFRS, sa môžu rozpoznať aj podľa toho, že v ich štruktúre nájdeme (mali by sme nájsť) aj tieto dva povinné údaje:

a) hrubú čiastku, ktorú zákazníci dlžia za zmluvnú prácu ako aktívum; v predchádzajúcom texte sme ju označili ako due from customers (pohľadávky) a

b) hrubú čiastku, ktorú dlhuje dodávateľ zákazníkom za zmluvnú prácu ako záväzok, resp. due to customers (záväzky).

10. Ukážka z praxe

Do nižšie uvedenej tabuľky vkladáme len malú ilustráciu práce pri úpravách problematiky dlhodobých zákaziek spracovaných podľa slovenskej legislatívy na vykazovanie podľa medzinárodných účtovných štandardov. V príklade sa metóda percenta dokončenia aplikovala aj v zmysle § 30 PÚ, vykazovanie je však zásadne odlišné. Rozdiely možno vidieť na riadkoch 11 až 16.

Stavba č. 190 – Bytový dom

| | TEXT

| 2005

| 2006

| Spolu

|

| | | tis. sk

| tis. sk

| tis. sk

|

1.

| Rozpočtované náklady

| 55 513

| 3 210

| 58 723

|

2.

| Rozpočtované výnosy

| 60 713

| 141

| 60 854

|

3.

| Rozpočtovaný zisk

| 5 200

| – 3 069

| 2 131

|

4.

| Skutočné náklady (tr. 5)

| 54 960

| 3 763

| 58 723

|

5.

| Stupeň dokončenia zákazky (%)

| 93,59 %

| 6,41 %

| 100,00 %

|

6.

| Skutočné výnosy (tr. 6)

| 60 025

| 829

| 60 854

|

| | Zmena stavu (aktivácia):

| | | |

7.

| Upravené výnosy podľa % IFRS

| 56 954

| 3 900

| 60 854

|

8.

| Upravený zisk podľa % IFRS

| 1 994

| 137

| 2 131

|

9.

| Zisk bez úpravy podľa % SAS

| 5 065

| – 2 934

| 2 131

|

10.

| ČR: 384 – Výnosy BO

| | | |

11.

| 385 – Príjmy BO

| 85

| – 85

| 0

|

12.

| 121 – Nedokončená výroba

| 4 185

| – 4 185

| 0

|

13.

| 192 – Opravná položka k NV

| | | |

14.

| Due to customers (– Z)

| | – 4 270

| – 4 270

|

15.

| Due from customers (P)

| 4 270

| | 4 270

|

16.

| Úprava výsledku hospodárenia

| – 795

| 795

| 0

|

Autor: Ing. Iveta Demčáková, Ing. Mária Cvečková