Obsah

Dátum publikácie:10. 5. 2013

Oblasti práva: Správne právo / Financie, finančné právo / Daňové a poplatkové právo

Obchodné právo / Obchod, podnikanie, obchodné právo / Obchodovanie

Právny stav od:1. 1. 2013

Právny stav do:31. 12. 2014

Právna úprava pohľadávky a postúpenia pohľadávky, pojmy faktoring a forfaiting v právnych normách

1. Právna úprava pohľadávky a postúpenia pohľadávky

Pohľadávku možno definovať ako nárok veriteľa (právnickej osoby alebo fyzickej osoby) na peňažné alebo vecné plnenie zo strany dlžníka.

Ôsma časť Občianskeho zákonníka (ďalej aj „ObčZ“) upravuje záväzkové právo. Podľa § 488 záväzkovým vzťahom je právny vzťah, z ktorého veriteľovi vzniká právo na plnenie (pohľadávka) od dlžníka a dlžníkovi vzniká povinnosť splniť záväzok.

Podľa § 494 ObčZ z platného záväzku je dlžník povinný niečo dať, konať, niečoho sa zdržať alebo niečo trpieť a veriteľ je oprávnený to od neho požadovať.

Vo štvrtom oddiele prvej hlavy ôsmej časti ObčZ je upravená problematika zmeny v osobe veriteľa alebo dlžníka.

Podľa § 524 ods. 1 ObčZveriteľ môže svoju pohľadávku aj bez súhlasu dlžníka postúpiť písomnou zmluvou inému.

Záväzky možno zabezpečiť zmluvnou pokutou, ručením, prevodom práva (s rozväzovacou podmienkou, že zabezpečený záväzok sa splní) a pod.

Aj keď Obchodný zákonník nevymedzuje pojem pohľadávka (iba pojem záväzok), možno zjednodušene uviesť, že v momente vzniku záväzku u dlžníka zároveň vzniká pohľadávka u veriteľa. Podľa § 324 Obchodného zákonníka (ďalej aj „ObchZ“) záväzok zanikne, ak sa veriteľovi splní včas a riadne. Podobne upravuje zánik záväzkov šiesty oddiel ôsmej časti ObčZ. Podľa § 559 ObčZ splnením dlh zanikne. Dlh musí byť splnený riadne a včas.

Veriteľ sa však môže s dlžníkom písomne dohodnúť, že sa vzdáva svojho práva alebo že dlh odpúšťa (napr. § 574 ObčZ).

V zmysle § 6 ObchZ pohľadávky tvoria súčasť obchodného majetku. Podľa § 6 ods. 1 obchodným majetkom na účely tohto zákona sa rozumie súhrn majetkových hodnôt (vecí, pohľadávok a iných práv a peniazmi oceniteľných iných hodnôt), ktoré patria podnikateľovi a slúžia alebo sú určené na jeho podnikanie.

V súlade s § 6 ods. 3 ObchZ obchodný majetok po odpočítaní záväzkov vzniknutých podnikateľovi v súvislosti s podnikaním predstavuje čisté obchodné imanie.

2. Pojmy faktoring a forfaiting v právnych normách

V zmysle § 5 zákona č. 483/2001 Z. z. o bankách a o zmene a doplnení niektorých zákonov sa rozumie:

a) vkladom zverenie peňažných prostriedkov, ktoré predstavujú záväzok voči vkladateľovi na ich výplatu,

b) úverom dočasné poskytnutie peňažných prostriedkov v akejkoľvek forme vrátane faktoringu a forfaitingu.

Tieto pojmy nie sú v citovanom zákone bližšie vymedzené.

Pojem faktoringová spoločnosť je definovaný v opatrení Národnej banky Slovenska zo 4. novembra 2008 o predkladaní výkazov faktoringovými spoločnosťami, spoločnosťami splátkového financovania a lízingovými spoločnosťami na štatistické účely.

Na účely opatrenia sa podľa § 1 písm. a) faktoringovou spoločnosťou rozumie právnická osoba, ktorá v rámci svojho podnikania vykonáva faktoring ako svoju rozhodujúcu alebo podstatnú činnosť a ktorá nie je bankou alebo pobočkou zahraničnej banky, ani zahraničnou bankou.

V prílohe č. 1 Smernice 12/2000 ES (o zakladaní a podnikaní úverových inštitúcií) je zoznam činností, na ktoré sa vzťahuje vzájomné uznávanie uvedené aj ako poskytovanie úverov, pričom v poznámke pod čiarou k odkazu 20 je uvedené:

„okrem iného vrátane:

- spotrebiteľských úverov,

- hypotekárnych úverov,

- faktoringu, s regresom a bez regresu,

- financovania obchodných transakcií (vrátane forfaitingu)“.

Podstata pravého faktoringu aforfaitingu,súvisiace pojmy

1. Faktoring

Podstatou faktoringu je predaj krátkodobých pohľadávok v čase ich vzniku, pred lehotou ich splatnosti špecializovanej spoločnosti vykonávajúcej faktoringovú činnosť. Cena zaplatená za postúpenie v prvom momente je určená čiastočne. Celková cena (financovaná cena pohľadávok), ktorá je zaplatená za odkúpenie pohľadávok, dosahuje menovitú hodnotu pohľadávok; predávajúci ale platí tiež dohodnutú cenu za službu faktoringu. Cena za službu faktoringu znižuje výsledný ekonomický efekt z postúpených pohľadávok v rámci faktoringu. Platba za službu faktoringu sa realizuje započítaním vzájomných pohľadávok, rozdiel financovanej ceny oproti už vyplatenej časti pohľadávky po vykonaní započítania je faktoringovou spoločnosťou doplatený.

Vo väčšine prípadov faktoringovú činnosť vykonáva banka, prípadne jej dcérska spoločnosť alebo pobočka zahraničnej banky, v praxi výkon faktoringu uskutočňujú aj rôzne obchodné spoločnosti.

Právnou podstatou faktoringu je postúpenie pohľadávok, cesia upravená v ustanoveniach § 524 až § 530 Občianskeho zákonníka.

Základné pojmypoužívané v súvislosti s faktoringom sú pojmy faktor, klient, dlžník, skupina pohľadávok:

- subjekt, ktorý vykonáva faktoringovú činnosť, sa nazýva faktor,

- subjekt, ktorý uzatvára právny vzťah s faktorom o výkone faktoringu, sa nazýva klient,

- subjekt, voči ktorému pohľadávka smeruje, je dlžník,

- predmetom predaja nie je pri faktoringu jedna pohľadávka, ale celá skupina pohľadávok.

Práva a povinnosti v rámci faktoringu sú určené vo faktoringovej zmluve. Ide o dvojstranný právny akt, účastníkmi ktorého sú faktor a klient.

Aj keď faktoringovú zmluvu uzatvára faktor a klient, daný právny vzťah sa dotýka tiež dlžníka, dochádza k postúpeniu pohľadávok, ktoré majú u dlžníkov formu záväzkov. Prakticky nastáva situácia, keď záväzok bude dlžník uhrádzať nie pôvodnému veriteľovi, ale faktorovi. Uzavretím faktoringovej zmluvy z hľadiska dlžníka ide o zmenu v osobe veriteľa.

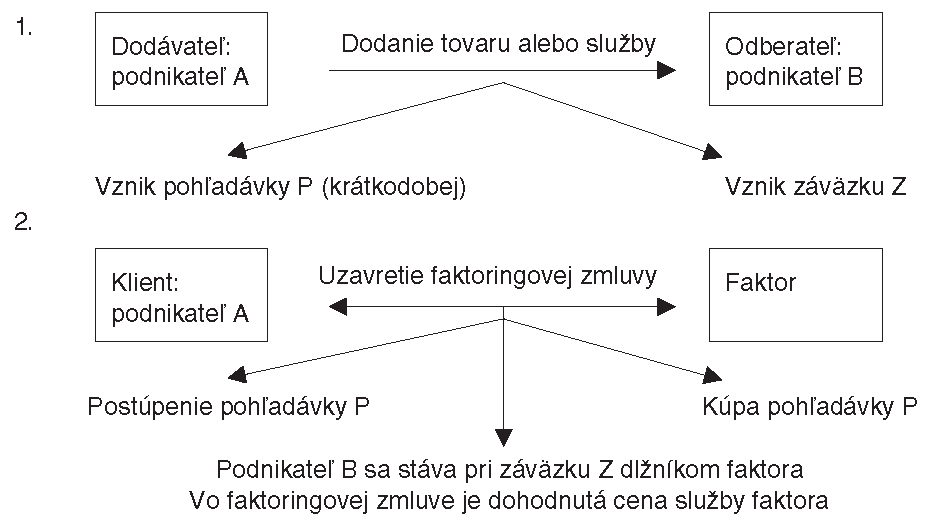

Uplatňovanie základného modelu faktoringu

Pri faktoringu sa postupujú už existujúce pohľadávky. Prvým krokom je dodanie tovaru alebo služby podnikateľom, dôsledkom dodania vzniká pohľadávka u dodávateľa (budúceho klienta) a záväzok u odberateľa, dlžníka. Na základe faktoringovej zmluvy je daná pohľadávka postúpená v rámci skupiny postupovaných pohľadávok na faktora. Ten zaplatí klientovi v krátkom časovom horizonte prvú časť financovanej časti pohľadávky vo výške dohodnutej v zmluve.

Následne:

- dlžník uhrádza záväzok faktorovi. Faktor vyúčtuje cenu služby klientovi a doplatí prípadný rozdiel do výšky dohodnutej financovanej časti pohľadávky, alebo

- dlžník záväzok nezaplatí, faktor pohľadávku klientovi nevráti, vymáha ju od dlžníka.

Uplatňovanie faktoringu v schéme

3. Faktor zaplatí klientovi časť celkovej dohodnutej financovanej časti pohľadávky.

4a. Faktor po prijatí platby od dlžníka doplatí klientovi rozdiel znížený o cenu svojej služby.

4b. Faktor pri nezaplatení dlžníkom nemôže pohľadávku klientovi vrátiť (pravý faktoring uplatňuje postup bez regresie), vymáha jej zaplatenie od dlžníka.

Spôsob financovania faktoringom

Financovanie klienta je zabezpečené okamžitým (do 24 až 72 hodín) vyplatením časti pohľadávky „preddavkovo“ v hodnote 60 % – 90 % menovitej hodnoty; vyplatená časť pohľadávky až do momentu inkasovania pohľadávky faktorom má charakter poskytnutého úveru. Faktor za svoje služby požaduje dohodnutú cenu vo forme úroku z poskytnutého úveru a poplatku. Až po úhrade dlžníka faktor zaplatí klientovi rozdiel medzi vyplatenou časťou ceny za pohľadávku a zmluvne dohodnutou (financovanou) sumou znížený o cenu služby faktora.

Cena služby faktoringu zo strany faktora

Vzhľadom na to, že u faktora ide o podnikateľskú činnosť, faktor vychádza pri kalkulácii ceny svojej služby z klasickej štruktúry kalkulačného vzorca, ktorý aplikuje na výkon faktoringu ako na špecifický druh služby.

Kalkulačný vzorec

| Možná kalkulácia faktora

|

1.

2. Priame mzdy

3. Ostatné priame náklady

4. Výrobná réžia

| Úrok približne na úrovni sadzieb platných bežne v bankách pre krátkodobé (kontokorentné) úvery,

mzdy, odvodové náklady,

poštovné, cestovné, súvisiace poplatky, náklady na spracovanie evidencií pohľadávok a sledovanie úhrad a pod.,

spotreba kancelárskeho papiera, kopírovacie náklady, náklady spojené s ponukou služby

|

Vlastné náklady výroby (súčet 1 až 4)

5. Správna réžia

|

Príslušný podiel správnej réžie

|

Vlastné náklady výkonu (súčet 1 až 5)

6. Odbytové náklady

|

Cestovné, reklamné náklady

|

Úplné vlastné náklady výkonu (súčet 1 až 6)

+ Zisk

|

Príslušný zisk zvýšený o odhad rizika z prevzatia úverového rizika, t. j. rizika, že dlžník nezaplatí;

výška zvýšenia závisí od vyhodnotenia spoľahlivosti platobnej schopnosti dlžníka (odberateľa), jeho tzv. bonity; pri jej určení sa vychádza napr. z predchádzajúcej platobnej schopnosti dlžníka

|

= Predajná cena

| v zmluve zvyčajne rozdelená na samostatné zložky

|

Cena služby faktoringu zo strany klienta

Klient za službu faktora platí cenu dohodnutú vo faktoringovej zmluve. Cena služby faktora určená podľa kalkulácie je najčastejšie v zmluve rozdelená na samostatné zložky:

1. Úrok(ako daňovo akceptovaný výdavok)

2. Faktoringový poplatok – určený percentom z menovitej hodnoty pohľadávky (obvykle do 1,5 %)

3. Poplatok za prevzatie rizika nezaplatenia(napr. 0,2 % – 0,3 % z menovitej hodnoty pohľadávok)

K zložkám cien služby faktoringu

- Úroky zo skutočných čiastok zaplatených faktorom klientovi – úroky sa účtujú zo skutočne čerpaného preklenovacieho úveru kontokorentným spôsobom z denných zostatkov, úrokové sadzby sa pohybujú na úrovni bežnej pre kontokorentné financovanie. Ide v podstate o zobrazenie nákladov na požičanie si faktora za účelom následného financovania klienta a jeho prirážku (používa sa aj pojem marža). Ak je faktorom banka, potom sa úrok odvíja od sadzby určenej pre medzibankové financovanie, t. j. napr. od jednomesačnej sadzby Euribor zverejňovanej na stránke: http://www.euribor-rates.eu/current-euribor-rates.asp.

Príklad výpočtu úroku pri:

- menovitej hodnote pohľadávok 100 000 €

- predbežnom financovaní 80 % a

- hodnote jednomesačného Euriboru 0,120 %

- prirážke (marži) stanovenej vo výške 2 %

- „úverovaní“ odo dňa prijatia do dňa splatnosti, t. j. počas 60 dní:

Úrok = 100 000 x 80 % x 60 dní x (0,12 + 2) % p. a. : 360 = 282,66 €.

- Faktoringový poplatok – účtuje sa za prevzatie správy pohľadávok vrátane monitorovania odberateľov, zabezpečenia inkasa a zasielania upomienok, výška poplatku je ovplyvnená hlavne predpokladanou výškou obratu, rizikovosťou odvetvia, ktorého sa pohľadávky týkajú a čiastočne prácnosťou. Faktoringový poplatok je určený v % z celkovej menovitej hodnoty skupiny postúpených pohľadávok, klientom s nízkym obratom sa účtuje najvyšší poplatok (napríklad 1,4 %), pri stúpajúcom obrate faktoringový poplatok klesá, konkrétna výška poplatku je stanovená individuálne. Poplatok je možné stanoviť aj odstupňovane, pokiaľ nie je klient schopný vývoj svojho obratu dopredu odhadnúť.

- Poplatok za prevzatie rizika nezaplatenia (je potrebné zdôrazniť, že má logické opodstatnenie len v prípade neregresného faktoringu) – poplatok je stanovený percentuálne z celkovej hodnoty postúpených pohľadávok (napr. 0,2 %, 0,3 %).

V praxi sa niekedy druhá zložka ceny za faktoring nazýva faktoringovou províziou a plní aj funkciu faktoringového poplatku, aj funkciu poplatku za prevzatie rizika nezaplatenia (zložka 2 + zložka 3), potom cena služby faktoringu je zložená len z dvoch zložiek:

- úroku a

- faktoringovej provízie, ktorá zahrnuje prvú zložku pokrývajúcu faktoringovej spoločnosti náklady na spracovávanie faktoringu, odvíja sa od rozsahu a prácnosti činností spojených s faktoringom; druhú rizikovú zložku vyplývajúcu z prevzatia úverového rizika faktoringovou spoločnosťou – ako už bolo uvedené, táto sa odvíja od bonity dlžníka (niektoré zdroje uvádzajú hodnotu faktoringovej provízie až 3 % z menovitej hodnoty pohľadávok).

Na záver prvej časti

si pre zaujímavosť dovoľujeme poukázať na definície pojmov súvisiacich s faktoringovými zmluvami tak, ako ich uvádzajú niektoré komerčné banky:

- faktoring – finančná služba spočívajúca v opakovane vykonávanom odplatnom postupovaní krátkodobých pohľadávok klienta na faktora pred dobou ich splatnosti

- odberateľ/dlžník – dlžník zo záväzkového právneho vzťahu, ktorý je povinný poskytnúť plnenie na postúpenú pohľadávku, teda uhradiť cenu uskutočnených dodávok tovaru alebo cenu za poskytnuté služby klientom či treťou osobou

- platobné inštrukcie – písomný pokyn klienta odberateľovi o spôsobe uskutočnenia úhrady pohľadávky za dodaný tovar alebo uskutočnené služby

- cesná klauzula – vytlačené, napísané alebo inou formou uskutočnené textové znenie oznámenia o postúpení pohľadávky na faktora obsahujúce pokyn odberateľovi poskytnúť plnenie na úhradu predmetnej pohľadávky na účet faktora

- predfinancovanie – dohodnutá časť odplaty za postúpenie pohľadávky poskytovaná faktorom klientovi pri splnení podmienok daných faktoringovou zmluvou a obchodnými podmienkami ešte pred splnením postúpenej pohľadávky dlžníkom; predfinancovanie nie je poskytnutím pôžičky ani úveru

- rámec predfinancovania – maximálna výška finančného plnenia, ktorú sa faktor zaviazal poskytnúť klientovi v rámci uskutočňovania faktoringových operácií

- limit financovania odberateľa – maximálna výška predfinancovania, ktorú môže faktor poskytnúť klientovi na pohľadávky postúpené voči jednému odberateľovi

- nepriama platba – plnenie odberateľa klientovi poskytnuté na úhradu pohľadávky po jej postúpení na faktora, či už vo forme finančného plnenia, platným započítaním pohľadávok alebo aj inak

- protinárok – hodnota, ktorú odberateľ uplatňuje voči klientovi vo forme reklamácie, akéhokoľvek iného nároku, započítania alebo aj inak a o ktorú skracuje svoje plnenie voči klientovi i za dodávku tovaru či poskytnutie služieb

- prevedenie inkasa – úkony faktora smerujúce k zabezpečeniu úhrady záväzku zo strany odberateľa bez toho, aby predmetná pohľadávka, ktorej sa má inkaso dotýkať, bola postúpená na faktora

- neidentifikovateľná platba – ide o čiastku pripísanú na účet faktora od klienta, odberateľa či tretej osoby pod neznámym, nesprávnym či žiadnym variabilným symbolom, ktorú nemožno žiadnym možným spôsobom identifikovať ako plnenie postúpenej pohľadávky

- faktoringový úrok/úrok – ide o odmenu za službu poskytovania faktoringu súvisiacu s prípravou, zaistením a realizáciou akéhokoľvek financovania zo strany faktora, ktorá je kalkulovaná ako úrok p. a. alebo ako súčet referenčnej úrokovej sadzby a marže v pevnej výške uvedenej vo faktoringovej zmluve, z každej čiastky predfinancovania poskytnutej zo strany faktora klientovi (alebo v prospech klienta)

- paušálne náklady faktora – ide o paušálnu odmenu faktora za službu vo forme prípravy a vyhotovenia zmluvných a ďalších dokumentov, personálne a súvisiace náklady

- referenčná úroková sadzba – touto sadzbou sa rozumie 1-mesačná sadzba medzibankového peňažného trhu EURIBOR pre menu EUR vo výške zverejňovanej Európskou centrálnou bankou

- minimálna výška odmeny – údaj, ktorý pokiaľ je vo faktoringovej zmluve uvedený, potom znamená, že klient sa s faktorom na základe predpokladaného objemu postúpených pohľadávok v danom období a prácnosti projektu dohodol na tom, že si zjednal právo faktora účtovať minimálnu výšku faktoringovej odmeny pre príslušné obdobie

- regresná lehota – zo strany faktora po dohode s klientom prípustná doba (počet dní), za ktorú môže zostať pohľadávka voči odberateľovi postúpená klientom na faktora neuhradená po dobe jej splatnosti; ak nie je dohodnuté inak, činí regresná lehota 30 dní

- koncentrácia na odberateľa – číslo v %, ktoré pokiaľ je uvedené vo faktoringovej zmluve, tak znamená a vyjadruje maximálnu prípustnú koncentráciu na 1 odberateľa z hľadiska vyplateného predfinancovania, t. j. maximálny možný podiel jedného dlžníka v sume postupovaných pohľadávok, ktoré je faktor povinný v súlade s uzavretou faktoringovou zmluvou predfinancovať

- spoluúčasť klienta – číslo v %, ktoré pokiaľ je uvedené vo faktoringovej zmluve, znamená a vyjadruje percentuálnu spoluúčasť klienta u bezregresného faktoringu v prípade neuhradenia pohľadávky odberateľom

- zahraničná pohľadávka – pohľadávka voči dlžníkovi, ktorý nemá sídlo či miesto podnikania, prípadne bydlisko na území SR

2. Forfaiting

Podstatou forfaitingu je predaj strednodobej alebo dlhodobej (so splatnosťou od 90 dní) zabezpečenej pohľadávky voči zahraničnému odberateľovi vysokej menovitej hodnoty budúcim vývozcom (exportérom) dohodnutý pred vznikom pohľadávky (pred uskutočnením samotnej dodávky). Predaj pohľadávky sa uskutoční na základe uzavretej zmluvy v čase po vzniku pohľadávky, ale pred lehotou jej splatnosti, a to v špecializovanej spoločnosti vykonávajúcej forfaitingovú činnosť, ktorá sa zriekla spätného postihu v prípade, ak dlžník nezaplatí (neregresný prístup). Odkupujú sa jednotlivé pohľadávky, odkúpenie prebieha ihneď; cena za postúpenie je vyplácaná po znížení o cenu služby forfaitingu, t. j. po vykonaní započítania vzájomných pohľadávok.

Vo väčšine prípadov forfaitingovú činnosť vykonáva banka, prípadne jej dcérska spoločnosť alebo pobočka zahraničnej banky, v praxi výkon forfaitingu uskutočňujú aj rôzne obchodné spoločnosti.

Základom forfaitingu rovnako ako faktoringu je postúpenie pohľadávky, cesia. Postupované sú pohľadávky zabezpečené (zabezpečovacím prevodom práva, zmenkou a pod.), ide zvyčajne o pohľadávky vysokej menovitej hodnoty, odberateľom (dlžníkom) je zahraničný subjekt. Forfaitingová zmluva sa uzatvára pred vznikom samotnej pohľadávky, t. j. pred vykonaním exportu.

Vzhľadom na to, že pravý forfaiting predstavuje odkúpenie pohľadávky bez spätného postihu a preberané riziko je vysoké, súčasťou forfaitingu je požadovanie zabezpečenia pohľadávky niektorým zo zabezpečovacích inštrumentov (zmenky vlastné, cudzie, avalované alebo zaručené bankou, akreditívy s odloženou splatnosťou).

Základné pojmypoužívané v súvislosti s forfaitingom sú pojmy forfaiter, klient, dlžník, jednotlivá pohľadávka:

- subjekt, ktorý vykonáva forfaitingovú činnosť, sa nazýva forfaiter,

- subjekt, exportér, ktorý uzatvára právny vzťah s forfaiterom o výkone forfaitingu, sa nazýva klient,

- subjekt, voči ktorému pohľadávka smeruje, je dlžník,

- v rámci forfaitingu sa postupuje jednotlivá pohľadávka.

Práva a povinnosti v rámci forfaitingu sú určené vo forfaitingovej zmluve. Ide o dvojstranný právny akt, účastníkmi ktorého sú forfaiter a klient.

Forfaitingovú zmluvu uzatvára forfaiter a klient, avšak daný právny vzťah sa dotýka tiež dlžníka, dochádza k postúpeniu pohľadávky, ktorá má u dlžníka formu záväzku. Záväzok nebude dlžník uhrádzať pôvodnému veriteľovi, ale forfaiterovi. Uzavretím faktoringovej zmluvy nastáva z hľadiska dlžníka zmena v osobe veriteľa.

Uplatňovanie základného modelu forfaitingu

Forfaiting je jednou z alternatív financovania. Forfaitingová zmluva sa uzatvára pred vznikom samotnej pohľadávky. Klient (podnikateľ – exportér) v zmluve dohodne budúci predaj ešte nevzniknutej strednodobej alebo dlhodobej pohľadávky vo vysokej menovitej hodnote. Ihneď po vzniku pohľadávky, pred lehotou jej splatnosti predá pohľadávku forfaiterovi, ktorý za ňu zaplatí v krátkom časovom horizonte. V rámci forfaitingu zvyčajne dochádza k postúpeniu pohľadávky vznikajúcej voči zahraničnému odberateľovi, pričom pohľadávka je zabezpečená, forfaiter môže vyžadovať od klienta navyše aj poistenie pohľadávky. Základným modelom forfaitingu je postúpenie pohľadávky bez možnosti forfaitera pohľadávku klientovi vrátiť, v prípade nezaplatenia dlžníkom forfaiter sám pristupuje k jej vymáhaniu.

Uplatňovanie základného modelu forfaitingu v schéme:

3. Zabezpečenie pohľadávky (zmenka, dokumentárny akreditív, ručenie bankou a pod.)

4. Prípadné poistenie pohľadávky v poisťovni vykonané klientom

6. Forfaiter pohľadávku pri nezaplatení dlžníkom nemá možnosť vrátiť späť klientovi (pravý forfaiting uplatňuje postup bez regresie)

Spôsob financovania forfaitingom

Financovanie klienta je zabezpečené okamžitým vyplatením menovitej hodnoty pohľadávky zníženej o cenu za forfaiting, vo výške ktorej sa vykoná započítanie vzájomných pohľadávok. Vyplatená pohľadávka až do momentu inkasovania pohľadávky forfaiterom má síce z pohľadu forfaitera charakter poskytnutého úveru, ktorý bude zaplatený dlžníkom (odberateľom), vo vzťahu ku klientovi však ide o okamžitý obchod, ktorého cenu, t. j. diskont, forfaiter stanovuje jednorazovo.

Stanovenie úroku pre strednodobé a dlhodobé ciele je podstatne viac rizikovejšie ako pre krátkodobé ciele. Forfaiter kalkuluje a inkasuje za úverové riziko tiež v súvislosti so spôsobom nákladnosti jeho získavania zdrojov na tento účel. Výsledkom je určenie diskontnej sadzby.

Predmetom forfaitingu sú len pohľadávky zabezpečené, a to z dôvodu eliminácie rizika na najnižšiu možnú mieru. Ak je miera rizika pre forfaitera neprijateľná aj po výkone zabezpečenia pohľadávky klientom, požaduje poistenie pohľadávky.

Cena služby forfaitingu z hľadiska forfaitera

Vzhľadom na to, že u forfaitera ide o podnikateľskú činnosť, vychádza pri kalkulácii ceny svojej služby z klasickej štruktúry kalkulačného vzorca, ktorý aplikuje na výkon forfaitingu ako špecifický druh služby.

Kalkulačný vzorec

| Možná kalkulácia forfaitera

|

1.

2. Priame mzdy

3. Ostatné priame náklady

4. Výrobná réžia

| Úrok približne na úrovni sadzieb platných bežne v bankách pre strednodobé, dlhodobé úvery,

mzdy, odvodové náklady,

poštovné, cestovné, súvisiace poplatky, náklady na spracovanie evidencií pohľadávok, sledovanie úhrad,

spotreba kancelárskeho papiera, kopírovacie náklady

|

Vlastné náklady výroby (súčet 1 až 4)

5. Správna réžia

|

Príslušný podiel správnej réžie

|

Vlastné náklady výkonu (súčet 1 až 5)

6. Odbytové náklady

|

Náklady spojené s ponukou služby

|

Úplné vlastné náklady výkonu (súčet 1 až 6)

+ Zisk

|

Príslušný zisk zvýšený o odhad rizika z prevzatia úverového rizika, t. j. rizika, že dlžník nezaplatí; suma zvýšenia závisí od vyhodnotenia spoľahlivosti zabezpečenia pohľadávky, ako i spoľahlivosti dlžníka

|

= Predajná cena

| v zmluve zvyčajne rozdelená na samostatné zložky

|

Cena forfaitingu pre klienta

Cena forfaitingu je daná diskontom, čiastkou, o ktorú je znížená menovitá hodnota pohľadávky.

Klient za službu forfaitera platí cenu dohodnutú v zmluve. Cena služby forfaitera je rozdelená na niekoľko zložiek:

a) Diskontná sadzba – alebo tzv. refinančná sadzba forfaitingovej spoločnosti, t. j. aké drahé zdroje získava forfaiter pre financovanie klienta; základom je úroková sadzba odvíjajúca sa od sadzieb platných bežne v bankách pre strednodobý, dlhodobý úver a zohľadňujúca príslušné riziká

b) Forfaitingový poplatok – určený percentom z menovitej hodnoty pohľadávky, mal by pokrývať vlastné náklady forfaitingovej spoločnosti a zaistiť jej príslušný zisk

c) Prípadný rizikový poplatok –určený pevne stanovenou sumou, zobrazuje rizikovosť pohľadávky, klienta a garantujúcej banky

alebo určená jednou zložkou

1. Diskont

V prípade požiadavky forfaitera pohľadávku poistiť vzniká klientovi aj náklad poistenia platený poisťovni.

Poznámka redakcie: § 488, § 494 a § 524 až § 530 Občianskeho zákonníka.

Typy a druhy faktoringu, forfaitingu, funkcie, ciele, využitie, rozdiely

1. Faktoring

Typy faktoringu

Jednotlivé typy faktoringu sú v praxi vytvárané kombináciou možných súčastí faktoringovej zmluvy, pričom za rozhodujúcu možno považovať časť dojednania o bezregresnom alebo o regresnom postupe. Ide o súčasť faktoringovej zmluvy, ktorá ho definuje ako pravý (bez regresie) alebo nepravý (s možnosťou regresie) faktoring. Regresia, t. j. vrátenie pohľadávky nezaplatenej dlžníkom v určenej lehote, podľa nášho názoru vedie k strate najvýznamnejšieho dôvodu klienta uzavrieť faktoringovú zmluvu.

Možné súčasti faktoringovej zmluvy

|

Regresia – prevzatie rizika nezaplatenia faktoringovou spoločnosťou

| Bez regresie – riziko nezaplatenia zostáva u klienta

|

Odkúpenie skupiny pohľadávok bez výberu

| Odkúpenie vybraných pohľadávok

|

Zabezpečenie všetkých služieb spojených s pohľadávkami – správa pohľadávok

| Zabezpečenie správy pohľadávok len v nutnom rozsahu

|

Dlžník je o uzavretí faktoringovej zmluvy dodávateľom (veriteľom) informovaný, záväzky platí dlžník faktorovi

| Dlžník nie je o uzavretí faktoringovej zmluvy dodávateľom (veriteľom) informovaný, záväzky platí dlžník dodávateľovi

|

Podľa obsahu zmluvných dojednaní vznikajú rôzne typy faktoringu:

Pravý faktoring bez spätného postihu klienta (bez regresie) – riziko nezaplatenia je prenesené na príslušného faktora, to znamená, že faktor preberá pohľadávku a s ňou i riziko z nezaplatenia. Klient, ktorý príslušnú pohľadávku predal, nie je nijako postihnuteľný v prípade nezaplatenia dlžníkom, za čo zaplatí faktorovi príslušnú cenu. Ide o postúpenie pohľadávky v pravom slova zmysle.

Nepravý faktoring so spätným postihom klienta (s regresiou) – ak nezaplatí pohľadávku primárny dlžník, faktor požaduje hodnotu nezaplatenej odkúpenej pohľadávky od klienta, riziko z nezaplatenia zostáva na strane klienta, faktor na seba preberá výlučne správu pohľadávok, ktorá je spojená aj s vymáhaním príslušných pohľadávok.

Ďalšími typmi faktoringu sú:

Úplný faktoring je najrozšírenejšou formou faktoringu. Okrem faktoringu – odkúpenia pohľadávok a prevzatia rizika z ich nezaplatenia, obsahuje zabezpečenie všetkých služieb spojených s pohľadávkami.

Dôverný faktoring znamená určitý výber odkupovaných pohľadávok, odmietanie pohľadávky na tovar s rizikom častých reklamácií, neposkytuje žiadne doplnkové služby, odmieta pohľadávky voči opakovane neplatiacim odberateľom. Časť pohľadávok sa odkupuje a časť nie – ten, ktorý pohľadávky predáva, si musí ich časť inkasovať sám.

Tichý faktoring je faktoring, pri ktorom je faktor dlžníkovi neznámy, tento často dokonca ani nevie, že jeho pohľadávky voči nemu boli odpredané. Dlžník potom uhrádza pôvodnému vlastníkovi pohľadávky svoj záväzok a tento inkasovanú sumu postupuje banke alebo faktoringovej spoločnosti.

Zjavný faktoring sa v praxi používa často v spojení s úplným faktoringom. Je opakom tichého faktoringu. O uzavretí faktoringovej zmluvy veriteľom je dlžník ihneď informovaný s tým dôsledkom, že svoje záväzky má uhradiť nie pôvodnému dodávateľovi, ale faktorovi.

Druhy faktoringu

1. Tuzemský – pohľadávky, ktoré sú predmetom odkúpenia, vznikli dodávkami tovarov a služieb tuzemskými dodávateľmi tuzemským odberateľom

2. Exportný – pohľadávky, ktoré sú predmetom odkúpenia, vznikli dodávkami tovarov a služieb tuzemskými dodávateľmi (exportérmi) zahraničným odberateľom

Funkcie pravého faktoringu

Faktoring môže plniť tri funkcie, ktoré môžu byť na základe zmluvy využité všetky alebo len niektoré:

Funkcia garančná – faktoringová spoločnosť preberá úverové riziko, ktoré vyplýva z možnosti platobnej neschopnosti dlžníka, t. j. faktoringová spoločnosť aj v prípade, že dlžník nezaplatí, prepláca pohľadávku klientovi.

Funkcia financovania – tkvie vo vyplácaní časti pohľadávok ihneď v momente ich odkúpenia, nie v deň ich splatnosti.

Funkcia výkonu správy pohľadávok a iných služieb pre dodávateľov – faktoringová spoločnosť môže poskytovať rôzne ďalšie služby súvisiace s odkupovanými pohľadávkami. Funkcia výkonu správy pohľadávok zahrnuje aj funkciu inkasnú, t. j. inkasovanie platieb od dlžníka.

Ciele faktoringu

- prevod pohľadávok na hotovosť, zlepšenie okamžitej platobnej a finančnej situácie podniku

- možnosť zvýhodnenia odberateľov lepšími platobnými podmienkami oproti konkurencii

- možnosť dosiahnuť nižšie nákupné ceny vďaka zvýšenej likvidite

- ide o zabezpečenie proti platobnej neschopnosti odberateľov

- spresnenie plánovania finančných tokov

- flexibilné financovanie sezónnych výkyvov

- externá správa pohľadávok

Využitie a výhody faktoringu

Využitie faktoringových služieb je vhodné v situáciách, keď je klient trhom nútený do dlhších splatností, zisťuje potrebu zrýchliť obeh peňažných prostriedkov alebo uvažuje o možnosti poskytnúť svojim stálym odberateľom dlhšie splatnosti. Prevažná väčšina uvádzaných výhod je však popretá, ak firma uzatvorí nepravý faktoring s možnosťou faktora nevymožené pohľadávky klientovi vrátiť (faktoring s možnosťou regresie).

Hlavnou výhodou pravého faktoringu je, že klient – dodávateľ – môže získať časť finančných prostriedkov už za pár dní po splnení dodávky a vyhotovení faktúry a riziko z nezaplatenia odovzdáva faktorovi. Pravý faktoring okrem spomínaného umožňuje veľmi účinne a flexibilne riadiť peňažný tok a dlhodobo využívať krátke zdroje podľa potrieb klienta. Ďalšími výhodami sú aj:

- zlepšenie likvidity klienta,

- inšpirácia k zlepšeniu platobnej disciplíny odberateľov klienta,

- dôraz na správnosť dokumentácie zo strany faktora znižuje riziko právnych sporov a sprehľadňuje obchodné vzťahy.

Riziká faktoringu pre klienta

Za riziko faktoringu pre klienta možno považovať, že výsledný finančný efekt z pôvodného dodania sa znižuje o náklady na služby faktora. Určite je potrebné s odbornou starostlivosťou zvažovať navrhované podmienky faktoringovej zmluvy tak, aby náklady na služby faktora nepresiahli kalkulovaný zisk z pôvodného dodania. Ak by k danej situácii došlo, klient by sa dostal pri hodnotení výnosov a nákladov v položke nákladov pod úroveň výnosov a výsledkom by bola strata, t. j. zníženie výsledku hospodárenia klienta už dosiahnutého z dodania.

Dohodnutie regresu má za dôsledok u pohľadávok, ktoré sú klientovi vrátené, jednoznačný negatívny efekt na výsledok hospodárenia klienta, keďže služba faktora nebola efektívna a napriek tomu klient za ňu zaplatil.

2. Forfaiting

Typy forfaitingu

Pravý forfaiting –forfaitingbez regresu, za vymožiteľnosť postúpenej pohľadávky postupca (exportér) neručí, pričom spätný postih sa nevzťahuje ani na ktoréhokoľvek predchádzajúceho držiteľa záväzku zahrnutím doložky „bez regresu“ všetky riziká a inkasné ťažkosti prechádzajú na kupujúceho pohľadávky – banku, pri odkúpení pohľadávky bez regresu ručí postupca iba za kvalitu dodávky.

Nepravý forfaiting –forfaiting s regresom, za vymožiteľnosť postúpenej pohľadávky postupca ručí do výšky prijatej odplaty spolu s úrokmi.

Druhy forfaitingu

1. Zahraničný forfaiting – odkúpenie zabezpečenej dlhodobej pohľadávky voči zahraničnému odberateľovi

2. Tuzemský forfaiting – vykonáva sa skôr ojedinele, jeho predmetom je pohľadávka voči slovenskému dlžníkovi

Využitie forfaitingu

Forfaiting môžu využiť predovšetkým firmy vykonávajúce vývoz, ktoré potrebujú získať finančné prostriedky na úhrady ďalších záväzkov. Forfaiting je možné samozrejme využiť aj v tuzemskom obchode.

Rozdiely medzi faktoringom a forfaitingom

V rámci forfaitingu sa odkupujú dlhodobé pohľadávky, v rámci faktoringu pohľadávky krátkodobé.

V rámci faktoringu pohľadávka najskôr vzniká a až po jej vzniku pred lehotou splatnosti je predmetom odkúpenia, v rámci forfaitingu môže byť odkúpená pohľadávka už pred jej vznikom.

V rámci forfaitingu sú odkupované jednotlivé pohľadávky, v rámci faktoringu zvyčajne celá skupina pohľadávok.

V rámci forfaitingu je požadovaná záruka alebo iný typ zabezpečenia (záruka banky, štátu, prípadne iného subjektu), v rámci faktoringu len ojedinele.

V rámci forfaitingu nie sú poskytované dodatočné služby spojené s pohľadávkou, pri faktoringu zvyčajne poskytované sú.

Uplatňovanie princípov faktoringu a forfaitingu v praxi, financovanie pohľadávok

Možno konštatovať, že v praxi už faktoring a forfaiting vo svojej pravej forme uplatňované ani nie sú. Faktormi a forfaitermi sú veľké finančné spoločnosti diktujúce si podmienky, uplatňujúce pri svojej činnosti také zmluvné ponuky, ktoré nie sú zvyčajne pomenované ako faktoring alebo forfaiting, ale napr. ako „financovanie pohľadávok“ a tieto sú v dôsledku minimalizovania rizika na ich strane pre klienta pomerne rizikové. Ponúkané produkty (zmluvy o financovaní pohľadávok, či krátkodobých alebo dlhodobých, dokonca aj zabezpečených) formu bez regresie snáď ani neobsahujú. Potom je ale potrebné zvážiť, či cenu súvisiacu s prevzatím rizika nezaplatenia pohľadávky dlžníkom má klient za čo zaplatiť.

Účtovný a daňový pohľad s príkladmi

K účtovaniu pohľadávky a postúpenia pohľadávky základné zásady

V zmysle § 2 ods. 2 zákona č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov(ďalej aj „ZoÚ“) predmetom účtovníctva je účtovanie skutočností o. i. o stave a pohybe majetku a stave a pohybe záväzkov.

Pre veriteľa je pohľadávka súčasťou jeho majetku, t.j. v účtovnej závierke sa vykazuje ako položka majetku, teda aktív.

V zmysle § 2 ods. 4 písm. a) ZoÚ majetkom sú tie aktíva účtovnej jednotky, ktoré sú výsledkom minulých udalostí, je takmer isté, že v budúcnosti zvýšia ekonomické úžitky účtovnej jednotky a dajú sa spoľahlivo oceniť podľa § 24 až § 28. Vykazujú sa v účtovnej závierke, a to v súvahe alebo vo výkaze o majetku a záväzkoch.

Ako je to na porovnanie podľa medzinárodných štandardov pre finančné vykazovanie (IFRS)? V Koncepčnom rámci prípravy a prezentácie účtovnej závierky, ktorý bol prijatý v apríli 2001 Radou pre medzinárodné účtovné štandardy (IASB), majetok je definovaný ako zdroj ovládaný účtovnou jednotkou, ktorý je výsledkom minulých udalostí a od ktorého sa očakáva, že prispeje k toku budúcich ekonomických úžitkov do účtovnej jednotky.

V momente, keď vzniká veriteľovi právo na plnenie, čiže pohľadávka, dlžníkovi vzniká povinnosť splniť záväzok.

Podľa § 25 ods. 1 ZoÚ sa pohľadávky oceňujú:

- menovitou hodnotou– pri ich vzniku, ide teda o pohľadávky „vlastné“, z vlastnej činnosti,

- obstarávacou cenou– pri odplatnom nadobudnutí alebo nadobudnutí vkladom do základného imania, teda pohľadávky „cudzie“.

Takéto oceňovanie sa uplatňuje aj na daňové ciele.

V zmysle § 2 opatrenia MF SR č. 23054/2002-92 v znení neskorších predpisov (ďalej len „Postupy účtovania v PÚ“)a v zmysle § 2 opatrenia MF SR č. MF/27076/2007-74 v znení neskorších predpisov (ďalej aj „Postupy účtovania v JÚ“) jedňom uskutočnenia účtovného prípadu o. i.deň splnenia dodávky, deň platby záväzku či deň postúpenia pohľadávky.

Účtovanie v sústave podvojného a jednoduchého účtovníctva, hľadisko dane z príjmov a hľadisko dane z pridanej hodnoty

1. Účtovné hľadisko

Ako prvý fakt v súvislosti s účtovaním faktoringu a forfaitingu je nutné uviesť, že ZoÚ ani Postupy účtovania v PÚ neustanovujú k danej oblasti žiadne špecifické úpravy. Preto uvedieme dva spôsoby účtovania. Prvý podľa našich poznatkov v praxi najčastejšie používaný (časť 5.1.1), druhý, ktorý pri zobrazovaní skutočnosti uprednostňuje podstatu zmluvného vzťahu nad jeho formou (časť 5.1.2). Účtovná jednotka si určí spôsob účtovania faktoringu, forfaitingu v rámci internej smernice.

1.1 Spôsob účtovania bez prihliadnutia na podstatu regresie (využívaný v praxi)

Pri uplatňovaní tohto spôsobu účtovania sa účtuje o odovzdaní pohľadávok faktorom ako o postúpení pohľadávok bez ohľadu na to, či je v rámci faktoringovej (forfaitigovej) zmluvy dohodnutý postup neregresný alebo postup regresný.

V prípade dohodnutého neregresného postupu sa uplatňuje u klienta postup účtovania podľa schémy:

P. č.

| Účtovný prípad

| Suma

| Klient

|

MD

| D

|

1.

| Vznik pohľadávky v MH*

| 100

| 311

| 60x, 343

|

2.

| Vyradenie pohľadávky (odpis) z dôvodu postúpenia

| 100

| 546

| 311

|

3.

| Pohľadávka za postúpenie

| 100

| 315

| 646

|

4.

| Splatenie prvej časti ceny za postúpenie

| 60

| 221

| 315

|

5.

| Cena služby, poplatok + úrok:

úrok

poplatok

| 20

15

5

| 562

568

| 325

|

6.

| Započítanie vzájomných pohľadávok

| 20

| 325

| 315

|

7.

| Vyplatenie rozdielu financovanej časti pohľadávky

| 20

| 221

| 315

|

* MH – menovitá hodnota

V prípade dohodnutej regresie v závislosti od toho, či je pohľadávka dlžníkom zaplatená alebo nie, sa uplatňuje u klienta postup účtovania podľa schémy:

P. č.

| Účtovný prípad

| Suma

| Klient

|

MD

| D

|

1.

| Vznik pohľadávky v MH

| 100

| 311

| 60x, 343

|

2.

| Vyradenie pohľadávky (odpis) z dôvodu postúpenia

| 100

| 546

| 311

|

3.

| Pohľadávka za postúpenie

| 100

| 315

| 646

|

4.

| Splatenie prvej časti ceny za postúpenie

| 60

| 221

| 315

|

5.

| Cena služby faktoringu:

úrok

poplatok

(pri forfaitingu je najčastejšie cenou služby diskont)

| 5

2

| 562

568

| 325

325

|

| Dlžník zaplatil

| | | |

6.

| Započítanie vzájomných pohľadávok

| 7

| 325

| 315

|

7.

| Vyplatenie rozdielu financovanej časti pohľadávky

| 33

| 221

| 315

|

| Dlžník nezaplatil, pohľadávka je vrátená klientovi

| | | |

6.

| Späťvzatie pohľadávky

| 100

| 311

| 315

|

7.

| Vrátenie prevzatej časti pohľadávky

| 60

| 315

| 221

|

8.

| Úhrada poplatku a úroku

| 7

| 325

| 221

|

1.2 Spôsob účtovania s prihliadnutím na podstatu regresie

Ako sme už viackrát zdôrazňovali, rozhodujúcou skutočnosťou pri faktoringu (aj forfaitingu) nesporne je, či ide o zmluvný vzťah bez regresie, alebo s regresiou. Práva z vlastníctva a povinnosti z vlastníctva tak povediac „idú ruka v ruke“. Pri uplatnení pohľadu uprednostnenia podstaty pred formou potom možno vyvodiť záver (nech nám, ekonómom, právnici odpustia tragické zjednodušenie): ak nie je preberané riziko jednoznačne patriace vlastníkovi pohľadávky, t. j. riziko z nezaplatenia, nie je možné hovoriť ani o prevzatí vlastníctva pohľadávok v čase ich odovzdania.

Podľa spôsobu úprav prevodu vlastníctva k pohľadávkam možno definovať dve rámcové formy faktoringu, forfaitingu:

- neprevádza sa vlastníctvo k pohľadávkam a ani riziká spojené s ich prípadným nezaplatením, t. j. podstatou právneho vzťahu je prevzatie správy pohľadávok v rozsahu určenom v zmluve,

- prevádza sa vlastníctvo k pohľadávkam a aj riziká spojené s ich nezaplatením, t. j. podstatou právneho vzťahu je postúpenie pohľadávok, pričom miera prevzatia rizika faktorom môže byť rôzna.

Účtovanie faktoringu, forfaitingu môže byť v súvislosti s prevodom vlastníctva prevzatých pohľadávok vykonané dvoma spôsobmi:

- súvahovo, s použitím súvahových účtov a zobrazením prevodu správy pohľadávok (v prípade dohodnutej regresie),

- výsledkovo, s použitím výsledkových účtov 546, 646 ako zobrazenie predaja pohľadávok (v prípade dohodnutého neregresného postupu).

V nadväznosti na existenciu alebo neexistenciu prevodu vlastníctva je dobré zamyslieť sa nad všeobecne uplatňovanými princípmi v postupoch účtovania. Až na výnimku ustanovenú v § 32 ods. 2 Postupov účtovania v PÚ, súvisiacu s účtovaním dlhodobého majetku, účtovná jednotka vždy účtuje v rámci aktív o majetku, ktorý má vo svojom vlastníctve.

Účtovanie v prípade dohodnutejregresie

Pri uplatnení regresie ide o faktoring, forfaiting, pri ktorom sa faktor, forfaiter zaväzuje iba k poskytovaniu služieb spojených so sledovaním pohľadávok v lehote do ich splatnosti a pri ich nezaplatení v regresnej lehote, vlastníctvo pohľadávok sa neprevádza. Ide o služby poskytované pri inkasovaní pohľadávok v lehote splatnosti, ako i o služby vymáhania a správy pohľadávok v regresnej lehote určenej v zmluve (sledovanie postupného inkasovania podľa jednotlivých pohľadávok, vyhotovovanie upomienok, vyčlenenie pohľadávok, ktoré budú predmetom vrátenia). Po uplynutí regresnej lehoty správu nezaplatených pohľadávok klientovi vráti. Prevod správy pohľadávok na faktora a najmä v rámci nej prevod práva inkasovania týchto pohľadávok z klienta na faktora a tým vysoko pravdepodobné získanie úhrady za svoje služby sú pre faktora dôvodom pre vstup do takéhoto obchodného vzťahu.

Z daného pohľadu pohľadávky zostávajú vo vlastníctve klienta, sú naďalej aj súčasťou jeho účtovníctva, preúčtujú sa na samostatný analytický účet podľa účtového rozvrhu klienta určeného pre zobrazenie skutočnosti odovzdania ich do správy inej osobe. U faktora, forfaitera sú pohľadávky sledované na podsúvahových účtoch.

Klient dostáva preklenovací úver, faktor účtuje okrem poplatku za službu tiež úrok, ktoré sú výnosom faktora, forfaitera a nákladom klienta.

V prípade dohodnutej regresie v závislosti od toho, či je pohľadávka dlžníkom zaplatená alebo nie, sa uplatňuje u klienta postup účtovania podľa schémy:

P. č.

| Účtovný prípad

| Suma

| Klient

|

MD

| D

|

1.

| Vznik pohľadávky v MH*

| 100

| 311A1

| 60x, 343

|

2.

| Preúčtovanie pohľadávky na samostatný analytický účet z dôvodu prevodu správy

| 100

| 311A2

| 311A1

|

3.

| Prijatie preklenovacieho úveru (vo výške dohodnutá časť MH)

| 80

| 221

| 249

|

4.

| Dohodnutá cena služby v dvoch zložkách:

úrok

poplatok

| 5

2

| 562

568

| 249

325

|

| Dlžník zaplatil

| | | |

5.

| Pohľadávka

| 100

| 315

| 311A2

|

6.

| Započítanie vzájomných pohľadávok

poplatok

úver zvýšený o úrok

| 2

85

| 325

249

| 315

315

|

7.

| Prijatie rozdielu inkasovanej MH pohľadávky faktorom a sumy už vyplatenej faktorom zníženého o poplatok a úrok

| 13

| 221

| 315

|

| Dlžník nezaplatil, správa pohľadávky je vrátená klientovi

| | | |

5.

| Vrátenie (splatenie) úveru

| 80

| 249

| 221

|

6.

| Úhrada

úroku

poplatku

| 7

5

2

| 249

325

| 221

|

* MH – menovitá hodnota

Účtovanie pri neregresnom postupe

V prípade odkúpenia pohľadávok faktorom (forfaiterom) tak, že dochádza k prevodu vlastníctva k pohľadávkam, z pohľadu dlžníka ide o zmenu veriteľa z klienta na faktora, forfaitera.

Zároveň sa klient stáva veriteľom faktora z dôvodu predaja pohľadávok a tiež je jeho dlžníkom z dôvodu poskytnutého úveru.

Postúpenie pohľadávky sa účtuje v zmysle § 68 ods. 5 a § 78 ods. 3 Postupov účtovania v PÚ výsledkovo na účet 546 – Odpis pohľadávky a účet 646 – Výnosy z odpísaných pohľadávok.

V prípade dohodnutého neregresného postupu sa uplatňuje u klienta postup účtovania podľa schémy:

P. č.

| Účtovný prípad

| Suma

| Klient

|

MD

| D

|

1.

| Vznik pohľadávky v MH*

| 100

| 311

| 60x, 343

|

2.

| Vyradenie pohľadávky (odpis) z dôvodu postúpenia

| 100

| 546

| 311

|

3.

| Pohľadávka za postúpenie (v dohodnutej cene)

| 100

| 315

| 646

|

4.

| Splatenie prvej časti ceny za postúpenie

| 60

| 221

| 315

|

5.

| Cena služby:

úrok

poplatok

| 20

15

5

| 562

568

| 325

|

6.

| Započítanie vzájomných pohľadávok

| 20

| 325

| 315

|

7.

| Prijatie rozdielu (100 - 60 - 20)

| 20

| 221

| 315

|

* MH – menovitá hodnota

2. Postúpenie pohľadávky, faktoring a forfaiting z hľadiska zákona o dani z príjmov

Vplyv postúpenia pohľadávok na základ dane z príjmov upravujú viaceré ustanovenia zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „ZDP“), pričom je potrebné zároveň zdôrazniť, že ani jedno neupravuje osobitným spôsobom faktoring či forfaiting ako špecifické spôsoby postúpenia pohľadávok.

Teda aj pri faktoringu či forfaitingu je potrebné dodržať zásady daňového posúdenia postúpenia pohľadávok upravené v jednotlivých ustanoveniach ZDP.

Postúpenie pohľadávok vrátane posúdenia opravných položiek k takýmto pohľadávkam upravujú najmä tieto ustanovenia ZDP – sú uvedené v poradí podľa ZDP:

Ustanovenie ZDP

| Čoho sa predmetné ustanovenie týka, upravená problematika

|

§ 17 ods. 12

| Vplyv postúpenia pohľadávky (ako aj obstarania pohľadávky postúpením, vyradenia pohľadávky z jednoduchého účtovníctva alebo evidencie podľa § 6 ods. 10 alebo 11, resp. 14 ZDP) na základ dane

|

§ 17 ods. 28

| Úprava základu dane o opravné položky v určených prípadoch, o. i. v prípade postúpenia pohľadávky

|

§ 19 ods. 3 písm. h)

| Postúpenie pohľadávok „vlastných“ v prípade účtovania v PÚ

|

§ 21 ods. 2 písm. k)

| Postúpenie pohľadávok „cudzích“ v prípade účtovania v PÚ

|

Keďže sa zásadne líši účtovanie pohľadávok a ich postúpenia v sústave JÚ a v sústave PÚ, pričom pri zisťovaní základu dane sa v zmysle § 17 ZDP vychádza z účtovníctva, v ZDP sú obsiahnuté špecifické ustanoveniapre daňovníkov účtujúcich v sústave JÚ a špecifické ustanoveniapre daňovníkov účtujúcich v sústave PÚ.

Daňovníci účtujúci v sústave JÚ sa pri postúpení pohľadávok musia pridržiavať (najmä) § 17 ods. 12 ZDP, pre daňovníkov účtujúcich v sústave PÚ je určených viac ustanovení ZDP upravujúcich postúpenie pohľadávok na daňové účely. Často je potrebné mať na zreteli súčasne viacero ustanovení ZDP, napr. keď dôjde k postúpeniu pohľadávky, na ktorú bola tvorená opravná položka.

Je potrebné poznamenať, že z daňového aspektu sa rovnako ako u daňovníkov, ktorí účtujú v sústave JÚ, posudzujú pohľadávky u daňovníkov, ktorí vedú evidencie podľa § 6 ods. 10 (pri uplatňovaní výdavkov percentom z príjmov), 6 ods.14 (daňová evidencia) a § 6 ods. 11 ZDP (zjednodušená evidencia v prípade skutočných výdavkov súvisiacich s príjmami z prenájmu – § 6 ods. 3 ZDP).

a) Základ danepri postúpení (predaji) pohľadávky u daňovníkov s JÚ

Pri zisťovaní základu dane u daňovníka, ktorý účtuje v sústave jednoduchého účtovníctva, sa vychádza z rozdielu medzi príjmami a výdavkami (§ 17 ZDP). Príjem na zdanenie nenastáva v čase vzniku, resp. zaúčtovaniapohľadávky, ale až v čase jej inkasa.

V § 15 ZoÚ je uvedené, v ktorých účtovných knihách účtuje účtovná jednotka v sústave jednoduchého účtovníctva. Patrí k nim aj kniha pohľadávok a kniha záväzkov.

Podľa § 5 Postupov účtovania v JÚv knihe pohľadávok sa účtujú pohľadávky o. i. z obchodných vzťahov za splnené dodávky výrobkov,tovaru a služieb napr. voči odberateľom, z finančných vzťahov, voči zamestnancom, ale aj pôžičky poskytnuté účtovnou jednotkou.

Účtovanie pohľadávok v sústave jednoduchého účtovníctva upravujú Postupy účtovania v JÚ v ustanoveniach v § 14.

Podľa § 17 ods. 12 písm. a) ZDP sa základ dane daňovníka s príjmami podľa § 6, ktorý účtuje v sústave JÚ, resp. vedie evidencie podľa § 6 ods. 10 alebo ods. 11, alebo 14, zvýši o menovitú hodnotu pohľadávky pri jej postúpení, a to aj ak ide o pohľadávku, ktorú daňovník postúpil za cenu nižšiu, než je jej menovitá hodnota.

V nadväznosti na § 17 ods. 12 ZDP sa podľa § 14 ods. 8 a 9 Postupov účtovania v JÚ v rámci uzávierkových účtovných operácií účtuje menovitá hodnota postúpenej pohľadávky, ak (aj keď) bola postúpená za cenu nižšiu.Strata z postúpenia sa teda neuznáva. Ak skutočne dochádza k postúpeniu, predaju pohľadávky (vrátane „pravého“ faktoringu a forfaitingu, teda bez regresie, bez možnosti spätného postihu klienta, pri ktorom dochádza k zmene vlastníctvapohľadávky), do výdavkov nemôže byť zahrnutá suma vyššia než dosiahnutý príjem.

Ako daňovo akceptovateľný výdavok môže byť uznaný navyše len úrok podľa cien platných v mieste a čase plnenia, vyčíslený odo dňa prevzatia faktorom do dňa splatnostipohľadávky, prípadne do dňa zaplatenia dlžníkom po lehote splatnosti (keďže pohľadávka sa postupuje ešte pred lehotou jej splatnosti).

Príklad č. 1:

Živnostník pán Veselý, ktorý účtuje v sústave JÚ, dodal 15. novembra 2012 svoje výrobky spoločnosti Zora, s. r. o. Výdavky na materiál, mzdy a ďalšie výdavky týkajúce sa výrobkov daňovník už premietol do svojich daňových výdavkov. Dodaním výrobkov vznikla pánovi Veselému (dodávateľovi) pohľadávka voči spoločnosti Zora, s. r. o., a tejto spoločnosti ako odberateľovi vznikol záväzok, stala sa dlžníkom.

Na základe „pravej“ faktoringovej zmluvy (bez regresie) postúpil pán Veselý pohľadávku na faktora, postupníka. Ten zaplatil pánovi Veselému, klientovi, dňa 18. novembra prvú časť (50 %) financovanej časti pohľadávky vo výške dohodnutej v zmluve, teda 10 000 €. Prijatú sumu zaúčtoval pán Veselý do zdaniteľných príjmov. Do konca roku zvyšnú časť nedostal, takže v rámci uzávierkových účtovných operácií zahrnul v súlade s § 17 ods. 12 ZDP do základu dane (príjmov) zvyšnú sumu 10 000 €.

Vo februári 2013 dlžník, spoločnosť Zora, s. r. o., uhradil svoj záväzok faktorovi. Faktor vyúčtoval cenu služby klientovi, pánovi Veselému (úrok 30 € a faktoringový poplatok 300 €), a doplatil rozdiel 9 670 € do výšky menovitej hodnoty pohľadávky zníženej o cenu faktoringu.

Klient túto sumu už účtuje ako príjem nezahŕňaný do základu dane (celá menovitá hodnota pohľadávky už bola zdanená v roku postúpenia pohľadávky). V rámci uzávierkových účtovných operácií na konci roku 2013 zahrnie do daňových výdavkov sumu úroku 30 €.

Pokiaľ ide o nepravý faktoring (resp. forfaiting), teda s regresom, s možnosťou spätného postihu klienta (regresný), za daňový výdavok je potrebné považovať všetky výdavky klienta, ktoré v tejto súvislosti vynaložil, teda okrem úroku (diskontu) aj faktoringový poplatok, resp. províziu, v prípade forfaitingu forfaitingový poplatok, prípadne aj poplatok za prevzatie rizika (aj keď tento poplatok v tomto prípade regresie by nemal byť kalkulovaný a účtovaný).

b) K (úprave) základu danepri postúpení (predaji) pohľadávky u daňovníkov s PÚ

Podvojné účtovníctvo je založené na akruálnom princípe a zdaniteľný príjem (výnos) vzniká už pri vzniku a zaúčtovaní pohľadávky. V podvojnom účtovníctve sa tvoria opravné položky upravujúce hodnotu pohľadávky.

Opravné položky sú závierkovými účtovnými prípadmi v zmysle § 2a postupov účtovania. Tvoria sa ku dňu, ku ktorému sa zostavuje účtovná závierka.

Dodajme, že na daňovníkov, ktorí účtujú v sústave JÚ, sa tvorbaopravných položieknevzťahuje (§ 26 ods. 7 ZoÚ).

Podľa § 19 ods. 3 písm. h) ZDPpri postúpení (vlastnej) pohľadávky za daňový výdavok sa považuje menovitá hodnota pohľadávky alebo jej nesplatená časť:

- do výšky príjmu z jej postúpenia alebo

- do výšky tvorby opravnej položky, ktorá by bola uznaná za daňový výdavok (v čase postúpenia) podľa § 20, teda v tomto prípade podľa § 20 ods. 14 ZDP.

V prípade faktoringu či forfaitingu je druhá alternatíva bezpredmetná, keďže ide o postúpenie pohľadávok pred lehotou splatnosti. Menovitú hodnotu pohľadávky možno teda uznať len do výšky príjmu z jej postúpenia.

Faktom je, že názory na túto problematiku sa môžu rozchádzať. Tiež je potrebné mať na zreteli, že v praxi sa využívajú viaceré formy faktoringu či forfaitingu, pričom za dve základné možno považovať:

a) faktor nepreberáani právo (vlastníctvo), ani riziká (správa pohľadávok),

b) faktor preberá nielen právo (vlastníctvo), ale aj riziká (ide teda o postúpenie – predaj pohľadávok v zmysle citovaného ustanovenia ZDP), pričom miera prevzatia rizika faktorom môže byť rôzna.

V prípade a) k postúpeniu pohľadávok v podstate nedochádza.

V prípade b) dochádza k zmene vlastníctva pohľadávok, teda k „riadnemu“ postúpeniu, keďže faktoringová spoločnosť pohľadávky skutočne odkúpi a v súlade so zmluvou dochádza k zmene vlastníckeho vzťahu k pohľadávkam. Klient sa stáva veriteľom faktora. V tomto prípade „klasického“ faktoringu je potrebné mať na zreteli dikciu citovaného ustanovenia § 19 ods. 3 písm. h) ZDP, takže rozdiel medzi menovitou hodnotou pohľadávky a príjmom z jej postúpenia nemožno daňovo zohľadniť. Ak by faktor poskytol klientovi úver, úrok by mohol byť daňovým výdavkom klienta vo výške ceny obvyklej v mieste a čase plnenia (na druhej strane pôjde o výnos, zdaniteľný príjem faktora).

Ak ide o ďalšie postúpenie pohľadávky nadobudnutej postúpením (u postupníka), teda cudzej pohľadávky ocenenej v obstarávacej cene, daňovým výdavkom podľa § 21 ods. 2 písm. k) ZDP nie je rozdiel medzi hodnotou pohľadávky a nižším príjmom z jej postúpenia, okrem postúpenej pohľadávky alebo jej nesplatenej časti, ak táto pohľadávka spĺňa podmienku na tvorbu opravnej položky uznanej za daňový výdavok podľa § 20 ods. 10 až 12 ZDP.

Strata (časť straty) z postúpenia tejto pohľadávky sa teda daňovo neuznáva – výnimkou je len situácia, ak pohľadávka spĺňa podmienky tvorby opravnej položky k pohľadávke voči dlžníkom v konkurznom a reštrukturalizačnom konaní považovanej za daňový výdavok podľa § 20 ods. 10 až 12 . V prípade faktoringu či forfaitingu je druhá alternatíva opäť bezpredmetná, keďže ide o postúpenie pohľadávok pred lehotou splatnosti.

c) Postúpenie pohľadávky a opravné položky z hľadiska ZDP

Najprv si pripomeňme, že v súlade s § 21 ods. 2 písm. j) ZDP daňovým výdavkom nie je tvorba rezerv a tvorba opravných položiek s výnimkou podľa § 20.

Zahrnutie zúčtovanej daňovo uznanej opravnej položky do základu danepri vyradení pohľadávky upravuje § 17 ods. 28 ZDP.

V súlade s § 17 ods. 28 písm. a) ZDP sa základ dane zistený podľa § 17 ods. 1 písm. b) a c) ZDP, t. j. u daňovníka účtujúceho v sústave podvojného účtovníctva a daňovníka vykazujúceho výsledok hospodárenia podľa medzinárodných štandardov pre finančné výkazníctvo IAS/IFRS, v zdaňovacom období, v ktorom dôjde k postúpeniu pohľadávky, zvýši o sumu opravnej položky, ktorej tvorba bola uznaná za výdavok podľa § 20 ZDP, a súčasnezníži o výdavok(náklad) podľa § 19 ods. 3 písm. h) ZDP(ide o výdavok uplatňovaný v prípade postúpenia pohľadávky).

3. Aspekt dane z pridanej hodnoty

Spôsob úverovania klientov faktoringovou spoločnosťou (faktorom) založený na postúpení pohľadávky pred lehotou splatnosti, pričom faktor vyplatí ihneď časť odkúpenej pohľadávky klientovi, sa nazýva faktoring. Faktoringová zmluva sa väčšinou uzatvára na určité časové obdobie a klient sa v nej napríklad zaväzuje postupovať faktorovi všetky pohľadávky, ktoré mu vzniknú v období platnosti zmluvy a na ktoré sa zmluva vzťahuje. Faktor sa zmluvou zaväzuje pohľadávky prevziať, v rámci stanovených limitov financovať a sledovať ich inkasovanie.

Vyplatená časť pohľadávky až do inkasovania pohľadávky faktorom má charakter poskytnutého úveru, za ktorý faktor účtuje klientovi úrok. Okrem toho faktor poskytuje klientovi službu „správy pohľadávok“, t. j. sledovanie inkás od dlžníkov, úročenie, prípadné vrátenie pohľadávok klientovi. Daná služba je odplatná a v zmysle zákona o DPH je zdaniteľným obchodom.

Z pohľadu zákona o DPH je v prípade faktoringu diskutabilné, čo v danom prípade považujeme za cenu služby a ako ju zdaňujeme, t. j. konkrétne, či:

- poplatok inkasovaný za správu pohľadávky podlieha dani a suma účtovaného úroku je podľa § 39 oslobodená od dane,

- celá hodnota ceny za poskytnutú službu podlieha dani (zdaní sa poplatok aj úrok).

Uplatňovanie režimu zákona o DPH (zdanenie, oslobodenie) by malo vychádzať zo zmluvne stanovených podmienok. Ak je predmetom zmluvy poskytnutie dvoch služieb, t. j. poskytnutie úveru a vymoženie dlhu, uplatní sa rozdielny postup podľa charakteru poskytnutej služby (zdanenie aj oslobodenie), v prípade poskytnutia jednej služby (faktoringu) sa uplatní daň na celú jej cenu.

Iným spôsobom sa posudzuje činnosť platiteľa dane, ktorý sa zaoberá kupovaním dlhov (pohľadávky po lehote splatnosti), pri ktorých je veriteľom jeho klient. Tento platiteľ poskytuje službu vymáhania dlhov za odplatu. Odplata predstavuje v danom prípade protiplnenie za ekonomickú činnosť – službu, poskytnutú klientovi. Tento spôsob uplatňujú napr. faktoringové spoločnosti, preto ich činnosť, poskytnutie služby vymáhania dlhov za odplatu, podlieha dani.

Daná činnosť nepatrí podľa § 39 zákona o DPH a článku 135 (1) (d) smernice č. 2006/112 ES [článok 13B (d) (3) Šiestej smernice] medzi oslobodené činnosti. Podľa rozsudku ESD C-305/01 ekonomická činnosť, pri ktorej firma kupuje dlhy, preberajúc riziko neschopnosti dlžníkov splácať, za čo fakturuje svojim klientom províziu, predstavuje inkaso dlhu a faktoring v zmysle posledného odseku článku 135 (1) (d) smernice 2006/112 ES a je preto vylúčená z oslobodenia ustanoveného v tomto článku.

Príklad č. 2:

V mesiaci december 2012 postúpil klient A faktorovi B na základe faktoringovej zmluvy uzatvorenej na polročné obdobie pohľadávku v menovitej hodnote 120 tis. €. Faktor, platiteľ dane B, vyplatil klientovi 100 tis. €. Pohľadávku klienta inkasoval faktor v mesiaci apríl 2013, za čo fakturoval klientovi dohodnutý poplatok a úroky vypočítané na základe denného debetného salda (úroková miera 2 % nad priemernou úrokovou mierou), spolu v sume 2 000 € (200 € úrok, 1 800 € za správu pohľadávky). Suma 2 000 € predstavuje odplatu za službu, ktorá podlieha dani (DPH 400 €), platiteľ dane B, ktorý službu prijal, si môže daň odpočítať podľa podmienok uvedených v § 49 – § 51 zákona o DPH.

Účtovanie:

P. č.

| Účtovný prípad

| Suma v €

| Klient

|

MD

| D

|

1.

| Vznik pohľadávky

| 120 000

100 000

20 000

| 311A

| 604

343

|

2.

| Postúpenie pohľadávky faktorovi „B“

| 120 000

| 546

| 311A

|

3.

| Pohľadávka z postúpenia

| 120 000

| 315

| 646

|

4.

| Vyplatenie časti pohľadávky (úver)

| 100 000

| 221

| 315

|

5.

| Poplatok

za správu

úrok

DPH

| 2 400

1 800

200

400

| 568

562

343

| 325

|

6.

| Vzájomné započítanie pohľadávok

| 2 400

| 325

| 315

|

7.

| Inkaso rozdielu

| 17 600

| 221

| 315

|

Príklady faktoringu a forfaitingu z hľadiska účtovníctva a daní

Príklad č. 3:

Spoločnosť vykonáva dodávky tovaru, podľa zmluvy s odberateľom sú dohodnuté splatnosti na 60 dní. Klient dodal tovar a následne vyhotovil faktúry v celkovej sume 100 000 €. Podľa uzavretej faktoringovej zmluvy sú faktúry predložené na odkúpenie faktorovi. Klient prijíma do 48 hodín na bežný účet prvú časť, t. j. 60 % menovitej hodnoty pohľadávok z celkovej dohodnutej financovanej ceny, ktorá je dohodnutá vo výške 100 % z menovitej hodnoty pohľadávok.

Následne je fakturovaný faktoringovou spoločnosťou faktoringový poplatok a úrok vo výške dohodnutej v zmluve. Faktoringový poplatok činí 1,5 % z menovitej hodnoty pohľadávok a úroky vypočítané faktoringovou spoločnosťou 600 €.

Menovitá hodnota pohľadávok:

| 100 000 €

|

Prvá časť inkasovaná od faktoringovej spoločnosti 60 %:

| 60 000 €

|

Úrok:

| 600 €

|

Faktoringový poplatok (1,5 % z menovitej hodnoty pohľadávok):

| 1 500 €

|

Po inkasovaní pohľadávok od dlžníka je klientovi vyplatený rozdiel vo výške 20 % menovitej hodnoty pohľadávok, rozdiel je znížený o náklady na faktoring. Dohodnutý je postup bez regresie.

P. č.

| Účtovný prípad

| Suma v €

| Klient

|

MD

| D

|

1.

| Vznik pohľadávok

| 100 000

| 311

| 60x, 343

|

2.

| Vyradenie pohľadávok (odpis) z dôvodu postúpenia

| 100 000

| 546

| 311

|

3.

| Pohľadávka za postúpenie

| 100 000

| 315

| 646

|

4.

| Splatenie prvej časti ceny za postúpenie

| 60 000

| 221

| 315

|

5.

| Cena služby, poplatok + úrok

úrok

poplatok

| 2 100

600

1 500

| 562

568

| 325

|

6.

| Započítanie vzájomných pohľadávok

| 2 100

| 325

| 315

|

7.

| Prijatie rozdielu (100 000 - 60 000 - 2 100)

| 37 900

| 221

| 315

|

* MH – menovitá hodnota

Základ dane je potrebné zvýšiť o sumu 1 500 €, ktorú nemožno v tomto prípade postúpenia pohľadávky daňovo akceptovať. Za výdavok sa považuje len menovitá hodnota pohľadávky (100 000 €) do výšky príjmov z predaja (100 000 €), pričom je potrebné zohľadniť tiež úrok za obdobie od prijatia pohľadávky do dňa úhrady.

Príklad č. 4:

Spoločnosť vykonáva dodávky tovaru, podľa zmluvy s odberateľom sú dohodnuté splatnosti na 60 dní. Klient dodal tovar a následne vyhotovil faktúry v celkovej sume 200 000 €. Podľa uzavretej faktoringovej zmluvy sú faktúry predložené na odkúpenie faktorovi. Klient prijíma do 24 hodín na bežný účet prvú časť, t. j. 70 % menovitej hodnoty pohľadávok z celkovej dohodnutej financovanej ceny, t. j. 140 000 €.

Následne je fakturovaný faktoringovou spoločnosťou faktoringový poplatok a úrok vo výške dohodnutej v zmluve. Faktoringový poplatok činí 1,25 % z menovitej hodnoty pohľadávok a úroky vypočítané faktoringovou spoločnosťou 1 000 €. Dohodnutý je regresný postup a regresná lehota 30 dní. Po uplynutí regresnej lehoty, ktorá začína plynúť deň nasledujúci po dni splatnosti pohľadávky v prípade, ak nie je dlžníkom zaplatená, faktor pohľadávku klientovi vráti.

Menovitá hodnota pohľadávok:

| 200 000 €

|

Prvá časť inkasovaná od faktoringovej spoločnosti 70 %:

| 140 000 €

|

Úrok:

| 1 000 €

|

Faktoringový poplatok (1,25 % z menovitej hodnoty pohľadávok):

| 2 500 €

|

Po inkasovaní pohľadávok od dlžníka je klientovi vyplatený rozdiel menovitej hodnoty pohľadávok, rozdiel je znížený o náklady na faktoring.

Účtovanie spôsobom podľa časti 5.1.1:

P. č.

| Účtovný prípad

| Suma v €

| Klient

|

MD

| D

|

1.

| Vznik pohľadávky v MH*

| 200 000

| 311

| 60x, 343

|

2.

| Vyradenie pohľadávky (odpis) z dôvodu postúpenia

| 200 000

| 546

| 311

|

3.

| Pohľadávka za postúpenie

| 200 000

| 315

| 646

|

4.

| Splatenie prvej časti ceny za postúpenie

| 140 000

| 221

| 315

|

5.

| Cena za služby faktoringu

úrok

poplatok

| 1 000

2 500

| 562

568

| 325

325

|

| Dlžník zaplatil pohľadávky v MH 150 000 €, t. j. polovica prevzatých pohľadávok bola faktorom inkasovaná

| | | |

6.

| Započítanie vzájomných pohľadávok

| 3 500

| 325

| 315

|

| Dlžník v regresnej lehote nezaplatil pohľadávky celkom v MH 50 000 €, ich správa je vrátená klientovi

| | | |

7.

| Späťvzatie pohľadávok

| 50 000

| 311

| 315

|

8.

| Vrátenie (splatenie) úveru vo výške 1/4 (50/200) v sume 35 000 €, zníženej o rozdiel, ktorý má byť doplatený k inkasovaným pohľadávkam (150 000 - 140 000 - 3 500), t. j. o 6 500 €

| 28 500

| 315

| 221

|

* MH – menovitá hodnota

V tomto prípade, keďže nedochádza k postúpeniu pohľadávky v pravom slova zmysle, za daňový výdavok sa považuje aj poplatok 2 500 €, teda celá cena služby faktora (forfaitera).

Účtovanie spôsobom podľa časti 5.1.2:

P. č.

| Účtovný prípad

| Suma v €

| Klient

|

MD

| D

|

1.

| Vznik pohľadávok v MH*

| 200 000

| 311A1

| 60x, 343

|

2.

| Preúčtovanie pohľadávok na samostatné analytické účty z dôvodu prevodu správy

| 200 000

| 311A2

| 311A1

|

3.

| Prijatie preklenovacieho úveru (vo výške dohodnutá časť MH)

| 140 000

| 221

| 249

|

4.

| Dohodnutá cena služby v dvoch zložkách:

úrok

poplatok

| 1 000

2 500

| 562

568

| 249

325

|

| Dlžník zaplatil pohľadávky v MH 150 000 €, t. j. polovica prevzatých pohľadávok bola faktorom inkasovaná

| | | |

5.

| Inkaso pohľadávok na základe údajov od faktora

| 150 000

| 315

| 311A2

|

6.

| Započítanie vzájomných pohľadávok

úver zvýšený o úrok

poplatok

| 143 500

141 000

2 500

| 249

325

| 315

|

| Dlžník v regresnej lehote nezaplatil pohľadávky celkom v MH 50 000 €, ich správa je vrátená klientovi

| | | |

7.

| Vrátenie (splatenie) úveru vo výške 1/4 (50/200) v sume 35 000 €, zníženej o rozdiel, ktorý má byť doplatený k inkasovaným pohľadávkam (150 000 - 140 000 - 3 500), t. j. o 6 500 €

| 28 500

| 249

| 221

|

* MH – menovitá hodnota

V tomto prípade, aj keď spôsob účtovania je rozdielny, posúdenie v zmysle ZDP je rovnaké: keďže nedochádza k postúpeniu pohľadávky v pravom slova zmysle, za daňový výdavok sa považuje aj poplatok 2 500 €, teda celá cena služby faktora (forfaitera).

Zistenia z praxe a záver

V praxi sa pravý faktoring a pravý forfaiting s najväčšou pravdepodobnosťou už nevyskytujú. Ponuky pre klientov stále častejšie zahrnujú i podmienku regresie, t. j. vrátenie pohľadávok dlžníkom neuhradených klientovi. Na záver možno vyjadriť názor, že uzatváranie faktoringových a forfaitingových zmlúv je potrebné starostlivo zvážiť a rozhodnúť sa až po podrobnom preskúmaní podmienok navrhovaných v daných zmluvách.

Poznámka redakcie: § 39, § 49 – § 51 zákona o DPH, § 68 ods. 5 a § 78 ods. 3 Postupov účtovania v PÚ, § 14 Postupov účtovania v JÚ, § 17 ods. 28 a § 20 ZDP.

Autor: Ing. Lenka Martinová

Súvisiace právne predpisy ZZ SR