Obsah

Dátum publikácie:10. 1. 2014

Oblasti práva: Správne právo / Dane a poplatky / Daň z pridanej hodnoty

Právny stav od:1. 1. 2014

Právny stav do:31. 12. 2016

Význam kontrolného výkazu

Kontrolný výkaz na dani z pridanej hodnoty sa zavádza s účinnosťou od 1. 1. 2014 na základe zákona č. 360/2013 Z. z., ktorý novelizuje zákon č. 222/2004 Z. z. o dani z pridanej hodnoty.

Kontrolný výkaz bude predstavovať významný zdroj informácií pre finančnú správu. Zavádza sa na účely krížovej kontroly tých údajov, ktoré sú predmetom DPH v SR a vzniká pri nich daňová povinnosť. To znamená, že zatiaľ čo súhrnný výkaz plní funkciu kontrolnú pri intrakomunitárnych obchodoch v rámci EÚ, kontrolný výkaz bude plniť funkciu kontrolnú v rámci SR.

Podanie kontrolného výkazu predstavuje pre platiteľov DPH nepeňažnú povinnosť. Uvádzané údaje vychádzajú z údajov daňového priznania, ktoré sú v kontrolnom výkaze detailnejšie rozpísané.

To znamená, že zdaniteľné obchody, ktoré sa neuvádzajú v daňovom priznaní, pretože nie sú predmetom DPH v SR, napr. dodané služby s miestom dodania v inom členskom štáte, sa neuvádzajú ani v kontrolnom výkaze. V kontrolnom výkaze sa tiež nebudú vykazovať údaje uvádzané v súhrnnom výkaze pri intrakomunitárnych dodaniach tovarov do iných členských štátov.

Krížovou kontrolou údajov uvedených v kontrolných výkazoch vzájomne obchodujúcich platiteľov dane bude možné:

- odhaliť tuzemské a cezhraničné karuselové podvody,

- odhaliť machinácie s faktúrami, ako sú napr. nezaradenie faktúr do účtovníctva dodávateľa, pričom odberateľ z nich uplatňuje odpočítanie dane, výmena faktúr, vystavenie fiktívnych faktúr, nevystavenie faktúr, vystavenie faktúr neplatiteľmi dane, uplatnenie si odpočtu dvakrát z tej istej faktúry,

- monitorovať rizikových platiteľov dane,

- preventívne pôsobiť proti uvádzaniu nepravdivých údajov.

Kto a kedy podáva kontrolný výkaz

Kontrolný výkaz podáva každý platiteľ dane(sú to osoby registrované podľa § 4, § 4a, § 5 alebo § 6 zákona o DPH) za každé zdaňovacie obdobie, za ktoré je povinný podať daňové priznanie, a to do 25 dnípo skončení zdaňovacieho obdobia. Ak platiteľ dane podáva daňové priznanie pred lehotou, t. j. skôr ako 25. deň nasledujúci po skončení zdaňovacieho obdobia, podá spolu s daňovým priznaním v rovnaký deň aj kontrolný výkaz.

Kontrolný výkaz platiteľ dane nie je povinný podať vtedy, ak:

- nie je povinný podať daňové priznanie, napr. ak platiteľ dane registrovaný podľa § 5 alebo § 6 zákona o DPH za príslušné zdaňovacie obdobie nedodal žiadne tovary alebo služby v tuzemsku, pri ktorých by mu vznikla povinnosť platiť daň podľa § 69 ods. 1 zákona o DPH, a zároveň si neuplatňuje odpočítanie dane z prijatých tovarov alebo služieb na vstupe,

- nie je povinný v daňovom priznaní uviesť žiadne údaje o plneniach, t. j. ak platiteľ dane registrovaný podľa § 4 zákona o DPH za príslušné zdaňovacie obdobie nedodal tovary alebo služby s miestom dodania v tuzemsku a zároveň si neuplatňuje odpočítanie dane z prijatých tovarov alebo služieb na vstupe, pričom je povinný podať daňové priznanie – ide o tzv. „nulové“ daňové priznanie,

- je povinný uviesť v daňovom priznaní údaje o plneniach, avšak sú to len:

a) intrakomunitárne dodania tovarov do iného členského štátu podľa § 43 zákona o DPH alebo

b) dodanie tovarov v rámci trojstranného obchodu podľa § 45 zákona o DPH (platiteľ dane je prvým odberateľom v trojstrannom obchode), alebo

c) vývoz tovarov podľa § 47 zákona a DPH

a platiteľ dane neuvádza v daňovom priznaní žiadne odpočítanie dane, prípadne len odpočítanie dane pri dovoze tovaru v tuzemsku podľa § 49 ods. 2 písm. d) zákona o DPH.

Príklad č. 1:

Platiteľ v zdaňovacom období dodal tovar v rámci trojstranného obchodu ako prvý odberateľ a okrem toho si uplatňuje len odpočítanie dane pri dovoze tovaru. V tomto prípade kontrolný výkaz nie je povinný podať.

Príklad č. 2:

Platiteľ dane dodal tovar do ČR s oslobodením od dane podľa § 43 zákona o DPH a zároveň v daňovom priznaní uplatňuje odpočítanie dane z tuzemskej dodávky od iného slovenského platiteľa DPH. Platiteľ je povinný podať kontrolný výkaz.

Spôsob podania kontrolného výkazu

Kontrolný výkaz môže byť podaný len elektronickými prostriedkami.

Elektronické podanie môže byť vykonané dvoma spôsobmi:

- musí byť podpísané zaručeným elektronickým podpisom alebo

- na základe uzavretej písomnej dohody so správcom dane. Táto dohodaobsahuje náležitosti elektronického doručovania, spôsob overovania podania urobeného elektronickými prostriedkami a spôsob preukazovania doručenia; súčasne platiteľ dane písomne oznámi správcovi dane údaje potrebné na doručovanie na tlačive podľa vzoru uverejneného na internetovej stránke Finančného riaditeľstva Slovenskej republiky [podľa § 13 ods. 5 zákona č. 563/2009 Z. z. o správe daní (daňový poriadok) a o zmene a doplnení niektorých zákonov].

POZNÁMKA

Kontrolný výkaz je možné vyplniť v aplikácii Finančného riaditeľstva SR s názvom eDane alebo na portáli finančnej správy a následne je možné ho odoslať do elektronickej podateľne Finančného riaditeľstva SR. V prípade, že účtovný softvér platiteľa dane alebo jeho zástupcu poskytuje takú možnosť, tak je možné štruktúrované údaje kontrolného výkazu automatizovane odoslať z jeho prostredia priamo do elektronickej podateľne Finančného riaditeľstva SR.

Zmeny v elektronickej komunikácii so správcom dane

Od 1. 1. 2014 nebude možné z dôvodu zavedenia nového portálu finančnej správy doručovať podania finančnej správe elektronickými prostriedkami podľa zákona č. 511/1992 Zb. o správe daní v znení neskorších predpisov.

Odo dňa 31. 12. 2013 dochádza zo strany finančnej správy SR k jednostrannej výpovedi Dohody o spôsobe doručovania písomností doručovaných elektronickými prostriedkami uzavretej podľa § 20 ods. 8 zákona č. 511/1992 Zb., tzv. „staré dohody“.

Výpoveď starej dohody bude doručovaná všetkým dotknutým daňovým subjektom písomnou formou.

Pretože vybraný okruh daňových subjektov bude od 1. 1. 2014 povinný doručovať písomnosti elektronicky, splnenie tejto povinnosti si zabezpečí u miestne príslušného správcu dane uzatvorením novej dohody podľa zákona č. 563/2009 Z. z. alebo bude doručovať písomnosti podpísané zaručeným elektronickým podpisom.

V platnosti naďalej zostávajú dohody uzatvorené podľa § 13 ods. 5 zákona č. 563/2009 Z. z.

NEPREHLIADNITE!

V prípade, že daňové subjekty majú uzatvorené obe dohody (dohodu podľa zákona č. 511/1992 Zb. a aj dohodu podľa zákona č. 563/2009 Z. z.), v platnosti zostane len dohoda uzatvorená podľa zákona č. 563/2009 Z. z., čo znamená, že pre tieto daňové subjekty nebude plynúť žiadna povinnosť súvisiaca s touto zmenou, teda od 1. 1. 2014 pri komunikácii so správcom dane budú využívať len „novú dohodu“.

Druhy kontrolného výkazu

Podobne ako sú druhy daňového priznania, sú aj druhy kontrolného výkazu: riadny, opravný a dodatočný.

S daňovým priznaním („riadnym“) sa podáva „riadny“ kontrolný výkaz.

Ak platiteľ pred uplynutím lehoty na podanie kontrolného výkazu (a tiež daňového priznania) zistí chybu alebo neúplnosť v už podanom kontrolnom výkaze, podá opravný kontrolný výkaz. Skutočnosť, že ide o opravný kontrolný výkaz, vyznačí („x“) v identifikačnej časti kontrolného výkazu. Podaný opravný výkaz nahrádza pôvodne podaný riadny kontrolný výkaz (na pôvodne podaný kontrolný výkaz sa neprihliada). V opravnom kontrolnom výkaze uvádza platiteľ všetky správne údaje.

Ak platiteľ po uplynutí lehoty na podanie kontrolného výkazu (a tiež daňového priznania) zistí chybu alebo neúplnosť v už podanom kontrolnom výkaze, podá dodatočný kontrolný výkaz. Túto skutočnosť, že ide o dodatočný kontrolný výkaz, vyznačí („x“) v identifikačnej časti kontrolného výkazu. Zároveň platiteľ uvedie príslušný kód opravy: 1 – storno údajov, 2 – správne a doplnené údaje. Kód opravy uvádza v poslednom stĺpci príslušnej časti A, B, C, D.

Ak platiteľ nepodá kontrolný výkaz v lehote, ale podá ho po uplynutí lehoty, je považovaný za „riadny“, nie dodatočný kontrolný výkaz.

POZNÁMKA

Podanie dodatočného daňového priznania nie vždy automaticky so sebou nesie povinnosť podať aj dodatočný kontrolný výkaz. Ak sa napr. podáva dodatočné daňové priznanie z dôvodu chyby zistenej v súvislosti s dodaním tovaru do iného členského štátu podľa § 43 zákona o DPH, platiteľ dane nie je povinný podať dodatočný kontrolný výkaz.

Dôvody opravy v dodatočnom kontrolnom výkaze:

- zmena údajov oproti údajom uvedeným v podanom kontrolnom výkaze (platiteľ uviedol nesprávne údaje);

Ak platiteľ dane nesprávne uviedol údaje v ktoromkoľvek stĺpci v riadnom kontrolnom výkaze, v dodatočnom kontrolnom výkaze uvedie pôvodné nesprávne údaje v celom riadku a v stĺpci „kód opravy“ uvedie kód 1, t. j. storno údajov. Zároveň uvedie nanovo všetky správne údaje v každom stĺpci (nové opravené a správne údaje) príslušného riadka a v stĺpci „kód opravy“ uvedie kód 2.

- platiteľ dane uviedol v kontrolnom výkaze údaje, ktoré tam nemali byť uvedené;

Ak platiteľ dane uviedol v riadnom kontrolnom výkaze údaje (faktúru), ktoré tam nemali byť uvedené, uvedie pôvodné údaje v celom riadku a v stĺpci „kód opravy“ uvedie kód 1, t. j. storno údajov.

- platiteľ dane neuviedol v kontrolnom výkaze faktúru, ktorá tam mala byť uvedená.

Ak v riadnom kontrolnom výkaze nebola uvedená faktúra, uvedie platiteľ dane údaje do všetkých stĺpcov príslušného riadka a v poslednom stĺpci „kód opravy“ vyznačí druh opravy kódom 2.

Obsah kontrolného výkazu

Kontrolný výkaz obsahuje identifikačnú časť o platiteľovi, v ktorej sa uvádza jeho IČ DPH, druh kontrolného výkazu, obdobie, za ktoré sa podáva, názov alebo meno platiteľa (podľa výpisu z obchodného registra, živnostenského registra, prípadne iných registrov), adresa sídla alebo trvalého pobytu, telefonický a emailový kontakt.

Zahraničná osoba, ktorá podniká v zahraničí a nemá v tuzemsku sídlo alebo prevádzkareň, uvádza svoje sídlo alebo adresu trvalého pobytu v zahraničí.

Nosnú časť kontrolného výkazu tvoria štyri hlavné časti A, B, C, D, ktoré sú ďalej detailnejšie rozčlenené.

POZNÁMKA

V časti A sa uvádzajú údaje z vyhotovených faktúr, v časti B údaje z prijatých faktúr, v časti C údaje z opravných faktúr, v časti D údaje o dodaniach, pri ktorých bola tržba evidovaná prostredníctvom ERP, predaj cestovných lístkov, doklady z tankomatu, predaj diaľničných nálepiek.

Poznámka redakcie:

§ 78a zákona č. 222/2004 Z. z. o dani z pridanej hodnoty

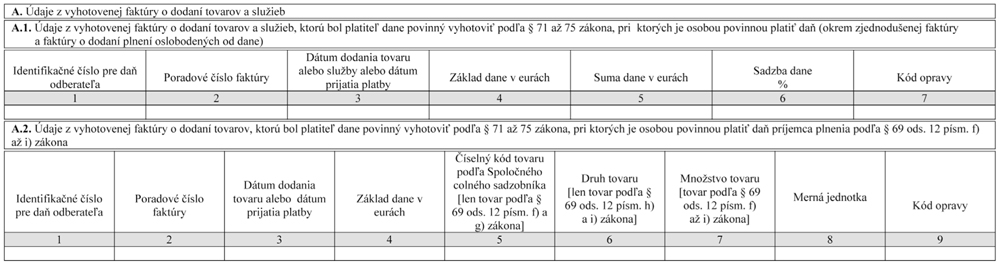

Kontrolný výkaz na DPH, časť A. Údaje z vyhotovených faktúr

A. Údaje z vyhotovených faktúr

Tieto údaje sú rozdelené na dve časti – faktúry z dodaní, pri ktorých je platiteľ povinný platiť daň podľa § 69 ods. 1, a faktúry z prijatých dodaní v rámci tuzemského samozdanenia, pri ktorých je ako príjemca povinný platiť daň podľa § 69 ods. 12 písm. f) až i).

A.1. Údaje z vyhotovených faktúr, ktoré je platiteľ dane povinný vyhotoviť podľa § 71 až § 75 zákona o DPH a z ktorých je osobou povinnou platiť daň v tuzemsku podľa § 69 ods. 1 zákona o DPH

Uvádzajú sa tu údaje o:

- dodaní tovaru (vrátane dodania tovaru s inštaláciou alebo montážou) s miestom dodania v SR a o dodaní služby s miestom dodania v SR, a to platiteľovi dane alebo inej zdaniteľnej osobe alebo právnickej osobe, ktorá nie je zdaniteľnou osobou,

- dodaní tovaru s miestom dodania v SR, ak ide o cezhraničný zásielkový predaj tovaru (§ 6 ods. 5 zákona o DPH),

- bezodplatných dodaniach.

Neuvádzajú sa tu údaje o:

- dodaní tovaru a služby oslobodenej od dane s miestom dodania v SR, a to bez ohľadu na to, či sa k nim vyhotovia faktúry alebo nie, napr. poskytnutie finančných služieb platiteľovi dane v SR,

- dodaní tovaru do iného členského štátu s miestom dodania v SR s oslobodením od dane podľa § 43 zákona o DPH (tzv. intrakomunitárne dodanie tovaru),

- dodaní tovaru prvým odberateľom s miestom dodania v inom členskom štáte v rámci trojstranného obchodu podľa § 45 zákona o DPH,

- vývoze tovaru do tretieho štátu s miestom dodania v SR s oslobodením od dane podľa § 47 zákona o DPH,

- dodaní tovaru s inštaláciou alebo montážou, ak miesto dodania je v inom členskom štáte alebo treťom štáte,

- dodaní elektriny, plynu, tepla a chladu a poskytnutí služieb, ak platiteľ dane je povinný vyhotoviť faktúru, ale miesto dodania tovaru alebo poskytnutia služby je v inom členskom štáte alebo treťom štáte,

- krádeži, vrátení dane cestujúcim pri vývoze tovaru do tretích štátov, vysporiadaní koeficientu v poslednom zdaňovacom období kalendárneho roka podľa § 50 ods. 4 zákona o DPH, úprave odpočítanej dane podľa § 54 a § 54a zákona o DPH.

A.2. Údaje z vyhotovených faktúr, ktoré je platiteľ dane povinný vyhotoviť podľa § 71 až § 75 zákona o DPH a z ktorých je osobou povinnou platiť daň príjemca plnenia ako platiteľ dane podľa § 69 ods. 12 písm. f) až i) zákona o DPH

Uvádza sa tu dodanie tovaru, pri ktorom sa uplatňuje prenos daňovej povinnosti na príjemcu plnenia, ale len pri vybraných druhoch tovaru:

- poľnohospodárske plodiny – tovary spadajúce do kapitoly 10 Spoločného colného sadzobníka (obilniny) a do kapitoly 12 Spoločného colného sadzobníka (olejnaté semená a olejnaté plody; rôzne zrná, semená a plody; priemyselné alebo liečivé rastliny; slama a krmoviny), ktoré nie sú bežne určené v nezmenenom stave na konečnú (ľudskú) spotrebu;

- kovy a kovové predmety – tovary patriace do kapitoly 72 (železo a oceľ) Spoločného colného sadzobníka a do položiek 7301, 7308 a 7314 Spoločného colného sadzobníka. Keďže do kapitoly 72 patrí aj železný a oceľový odpad a šrot, na ktorý sa už prenos daňovej povinnosti vzťahuje podľa písmena a), § 69 ods. 12 písm. g) sa naň nevzťahuje;

- mobilné telefóny,

- integrované obvody.

Prenos daňovej povinnosti pri uvedených tovaroch sa uplatní, ak základ dane je 5 000 € a viac a príjemca plnenia je platiteľ dane.

Ak ide o dodanie uvedených tovarov, pri ktorých základ dane je do 5 000 €, uvádza dodávateľ tieto dodania v časti A.1.

NEPREHLIADNITE!

Pri faktúrach o dodaniach tovarov patriacich do rovnakej kategórie [kategórie uvedené v jednotlivých písmenách – § 69 ods. 12 písm. f), g), h) a i) zákona o DPH], ako sú poľnohospodárske plodiny, kovy a kovové predmety, mobilné telefóny a integrované obvody, sa prenos daňovej povinnosti uplatní, ak celkový základ dane na faktúre o dodaní jednotlivých tovarov v rovnakej kategórii (po sčítaní jednotlivých základov dane na faktúre) je 5 000 € a viac.

Pri súhrnnej faktúre o dodaniach uvedených tovarov sa prenos daňovej povinnosti uplatní, ak celkový základ dane na súhrnnej faktúre (po sčítaní základov dane za jednotlivé samostatné dodania tovarov) je 5 000 € a viac.

Príklad č. 3:

Faktúra obsahuje údaje o dodaní pšenice (základ dane 3 000 €) a kukurice (základ dane 3 000 €), ide o rovnakú kategóriu – poľnohospodárske plodiny, po spočítaní základov dane je základ dane vyšší ako 5 000 €, uplatní sa prenos daňovej povinnosti. Faktúra sa uvedie v časti A.2.

Príklad č. 4:

Faktúra obsahuje údaje o dodaní mobilných telefónov (základ dane 3 000 €) a integrovaných obvodov (základ dane 3 000 €), prenos daňovej povinnosti sa neuplatní, pretože ide o tovary patriace do rôznych kategórií, pri ktorých sa základ dane nespočítava. Faktúra sa uvedie v časti A.1.

Príklad č. 5:

Súhrnná faktúra obsahuje údaje o dodaní železa s dátumom dodania 2. 1. 2014 (základ dane 2 000 €), s dátumom dodania 15. 1. 2014 (základ dane 2 000 €) a dátumom dodania 30. 1. 2014 (základ dane 2 000 €), jednotlivé základy dane zo súhrnnej faktúry sa spočítajú a uplatní sa prenos daňovej povinnosti (základ dane je 6 000 €). Faktúra sa uvedie v časti A.2.

V časti A.2. dodávateľ neuvádza:

Dodanie uvedených tovarov uvádza len príjemca plnenia v časti B.1.;

Uvedenie údajov z jednej faktúry vo viacerých častiach kontrolného výkazu, resp. uvedenie len niektorých údajov

Ak faktúra obsahuje údaje o dodaniach, z ktorých je dodávateľ povinný platiť daň podľa § 69 ods. 1 zákona o DPH, a zároveň údaje o dodaní tovarov, z ktorých je osobou povinnou platiť daň príjemca plnenia podľa § 69 ods. 12 písm. f) až i) zákona o DPH, uvedie dodávateľ prislúchajúce údaje z faktúry v časti A.1. a aj v časti A.2.

Ak faktúra obsahuje údaje o dodaniach, z ktorých je dodávateľ povinný platiť daň podľa § 69 ods. 1 zákona o DPH, a údaje podľa § 69 ods. 12 písm. a) až e) zákona o DPH, z ktorých je povinný platiť daň príjemca plnenia, uvedie dodávateľ len prislúchajúce údaje podľa § 69 ods. 1 z faktúry v časti A.1. [údaje podľa § 69 ods. 12 písm. a) až e) zákona o DPH z príslušnej faktúry uvedie príjemca plnenia v časti B.1.].

Ak bola vyhotovená faktúra k prijatej platbe a táto prijatá platba predstavovala 100 % ceny za dodanie tovaru alebo služby a následne v ďalšom zdaňovacom období bola vyhotovená faktúra o dodaní tovaru alebo služby, dodávateľ uvedie v kontrolnom výkaze za príslušné zdaňovacie obdobie len faktúru k prijatej platbe (faktúru vyhotovenú o dodaní tovaru alebo služby z dôvodu nulovej daňovej povinnosti v nasledujúcom zdaňovacom období už v kontrolnom výkaze neuvádza). Rovnako sa postupuje, aj keď takýto prípad nastane v rámci jedného zdaňovacieho obdobia.

Príklad č. 6:

Faktúra obsahuje údaj o dodaní 10 ks mobilných telefónov za 4 000 € a dodaní 1 000 ks mikroprocesorov vo výške 11 000 €. Platiteľ uvedie dodanie mobilných telefónov v časti A.1. a mikroprocesorov v časti A.2.

Príklad č. 7:

Faktúra obsahuje údaj o dodaní kovu (kapitola 72 Spoločného colného sadzobníka) v hodnote 6 000 € a dodanie kovového šrotu v hodnote 6 000 €. Platiteľ uvedie dodanie kovu v časti A.2., dodanie kovového šrotu neuvádza ani v A.2., ani v A.1. – uvádza ho príjemca v časti B.1.

Príklad č. 8:

Platiteľ – dodávateľ, dostal v januári 2014 úhradu pred dodaním tovaru – kovu, vo výške 100 % dohodnutej ceny (7 000 €). Tovar bol dodaný vo februári 2014. Dôvodom pre uvedenie do kontrolného výkazu je prijatie platby – uvedie ju v časti A.2. za január 2014. Uvedie aj množstvo tovaru, ktoré má byť v budúcnosti dodané. Samotné dodanie tovaru vo februári 2014 už platiteľ v kontrolnom výkaze nebude uvádzať.

Príklad č. 9:

Platiteľ – dodávateľ, dostal v januári 2014 úhradu pred dodaním tovaru – cukru, vo výške 50 % dohodnutej ceny. Dohodnutá cena je vo výške 6 000 €. Tovar bol dodaný vo februári 2014. Platiteľ uvedie v januári v časti A.2. hodnotu 3 000 € a vo februári 2014 v časti A.2. hodnotu 3 000 €. Množstvo tovaru uvedie len jedenkrát – ako sa rozhodne, t. j. v súvislosti s prijatou platbou buď v januári, alebo v súvislosti s dodaním vo februári.

Vyplnenie údajov

- Identifikačné číslo pre daň odberateľa

Uvádza sa IČ DPH odberateľa, ktoré je uvedené vo faktúre.

V časti A.1. pri zdaniteľnej osobe alebo nezdaniteľnej právnickej osobe, ktorá nemá pridelené IČ DPH, sa táto kolónka nevyplní.

Pri osobách identifikovaných pre daň v inom členskom štáte, prípadne v treťom štáte, sa uvedie identifikačné číslo pre daň odberateľa v tvare, v akom je uvedené na faktúre.

V časti A.2. v postavení odberateľa môže byť len slovenský platiteľ dane, v tejto časti sa preto vždy uvádza IČ DPH odberateľa pridelené v SR.

Uvádza sa poradové číslo faktúry, ktoré je na faktúre uvedené dodávateľom tovaru alebo služby ako vyhotoviteľom faktúry. Poradové číslo sa uvedie tak, ako je uvedené vo faktúre, t. j. číselné znaky vrátane písmen a iných znakov, ako sú napr. čiarky, lomky, hviezdičky, pomlčky. Poradové číslo sa uvedie bez medzier.

- Dátum dodania tovaru alebo služby alebo dátum prijatia platby

Uvádza sa dátum dodania tovaru alebo služby alebo dátum prijatia platby, ak je platba prijatá pred dodaním tovaru alebo služby (dátum vzniku daňovej povinnosti). Uvádza sa 8-miestne číslo bez medzier a znakov. Uvedie sa deň, mesiac a rok (DDMMRRRR).

Pri súhrnných faktúrach podľa § 75 ods. 1 zákona o DPH sa uvedie len jeden dátum, a to deň poslednej daňovej povinnosti uvedenej na faktúre alebo posledný deň príslušného kalendárneho mesiaca.

Uvádza sa základ dane uvedený vo faktúre v členení podľa sadzieb dane. To znamená, že ak faktúra obsahuje údaje o tovaroch, ktoré podliehajú základnej sadzbe dane, a tovaroch, ktoré podliehajú zníženej sadzbe dane, uvedie sa základ dane v dvoch riadkoch. Základ dane sa uvádza s 2 desatinnými miestami.

Ak bola vyhotovená faktúra k prijatej platbe a táto prijatá platba predstavovala 100 % ceny za dodanie tovaru alebo služby a následne bola vyhotovená faktúra o dodaní tovaru alebo služby v ďalšom zdaňovacom období, dodávateľ uvedie v kontrolnom výkaze za príslušné zdaňovacie obdobie len faktúru k prijatej platbe. Rovnako sa postupuje, aj keď takýto prípad nastane v rámci jedného zdaňovacieho obdobia.

Uvádza sa suma dane uvedená na faktúre v členení podľa sadzieb dane. Rovnako ako pri základe dane, ak faktúra obsahuje údaje o tovaroch, ktoré podliehajú základnej sadzbe dane, a tovaroch, ktoré podliehajú zníženej sadzbe dane, uvedie sa suma dane v dvoch riadkoch. Suma dane sa uvádza tak, ako je uvedená na faktúre, s 2 desatinnými miestami.

Uvádza sa základná sadzba dane 20 % alebo znížená sadzba dane 10 %, pri oboch sadzbách sa uvedie v dvoch riadkoch.

- Číselný kód Spoločného colného sadzobníka

Pri vyhotovených faktúrach o dodávkach poľnohospodárskych plodín alebo kovov a kovových predmetov [§ 69 ods. 12 písm. f) a g) zákona o DPH] sa uvádza 4-miestny číselný kód SCS bez medzier.

V prípade, že sa na faktúre uvádzajú tovary s rôznym 4-miestnym číselným kódom SCS (napr. pšenica, ovos, kukurica), potom je potrebné uviesť každý 4-miestny číselný kód SCS osobitne. Údaje sa uvádzajú bez medzery.

Ak vyhotovená faktúra obsahuje jednotlivo tovary, ktoré majú rovnaké prvé 4 čísla číselného kódu SCS, napr. ryža guľatozrnná kód 1006 10 21, ryža dlhozrnná kód 1006 10 25, dodávateľ uvedie len číselný kód 1006 a v stĺpci základ dane uvedie súčet jednotlivých základov dane (ryža guľatozrnná + ryža dlhozrnná).

Pri vyhotovených faktúrach o dodávkach mobilných telefónov alebo integrovaných obvodov [§ 69 ods. 12 písm. h) a i) zákona o DPH] sa uvádzajú do tohto stĺpca tieto skratky: MT (mobilné telefóny) a IO (integrované obvody).

Ak v jednej faktúre sú údaje o dodaní mobilných telefónov a zároveň o dodaní integrovaných obvodov, uvedú sa do kontrolného výkazu tieto dodania v dvoch riadkoch.

- Množstvo tovaru a merná jednotka

Množstvo tovaru sa uvádza pri vyhotovených faktúrach o dodávkach tovaru podľa § 69 ods. 12 písm. f) až i) zákona o DPH. Množstvo tovaru sa vyjadrí v mernej jednotke uvedenej na faktúre (tona – t, kilogram – kg, meter – m, kus – ks). Množstvo tovaru sa uvádza s 2 desatinnými miestami.

Ak ide o faktúru vyhotovenú k dodaniu tovarov, ktoré patria do rovnakého 4-miestneho číselného kódu SCS (napr. ryža guľatozrnná a ryža dlhozrnná) a tieto tovary sú na faktúre uvedené v rôznych merných jednotkách (napr. ryža guľatozrnná je v kg a ryža dlhozrnná je v t), prepočítajú sa tieto tovary na jednu mernú jednotku, aby bolo možné uviesť súčet množstva.

Ak ide o faktúru vyhotovenú k dodaniu napr. dvoch rôznych tovarov, ktoré nepatria do rovnakého 4-miestneho číselného kódu SCS, uvedie údaje z faktúry platiteľ dane v dvoch riadkoch kontrolného výkazu.

Ak je k tovarom podliehajúcim tuzemskému samozdaneniu podľa § 69 ods. 12 písm. f) až i) zákona o DPH vyhotovená faktúra o prijatej platbe a aj faktúra o dodaní týchto tovarov (napr. faktúra vyhotovená k prijatiu platby, ktorá je zaplatená vo výške 50 % ceny bez dane, a faktúra o dodaní tovarov, ktorou sa požaduje zvyšných 50 %), vyplní uvedené stĺpce platiteľ dane len jedenkrát, pričom do stĺpca „množstvo tovaru“ uvedie celkové množstvo tovaru, ktoré sa má dodať.

Ak súhrnná faktúra obsahuje údaje o viacerých samostatných dodaniach tovarov alebo služieb a prípadne o viacerých prijatých platbách, je potrebné uviesť súhrnne jeden základ dane (súčet základov dane samostatných dodaní a platieb), jednu sumu dane (súčet dane samostatných dodaní a platieb), príp. v členení podľa sadzieb dane.

Ak súhrnná faktúra obsahuje dodania tovarov uvádzané v časti A.2., pri ktorých dochádza k prenosu daňovej povinnosti, súhrnne možno uviesť jeden základ dane a jednu sumu dane iba pri rovnakých druhoch tovarov, prípadne pri tovaroch s rovnakým 4-miestnym číselným kódom SCS.

Do stĺpca „dátum dodania tovaru alebo služby alebo dátum prijatia platby“ sa uvedie len jeden dátum, a to deň poslednej daňovej povinnosti uvedený na faktúre alebo posledný deň príslušného kalendárneho mesiaca.

Ak ide o plnenia na základe dohody o platbách podľa § 75 ods. 2 zákona o DPH (platby nájomného, elektriny, vody...), uvedie sa ako dátum dodania tovaru alebo služby dátum uvedený v dohode o platbách.

Poznámka redakcie:

§ 78a zákona č. 222/2004 Z. z. o dani z pridanej hodnoty

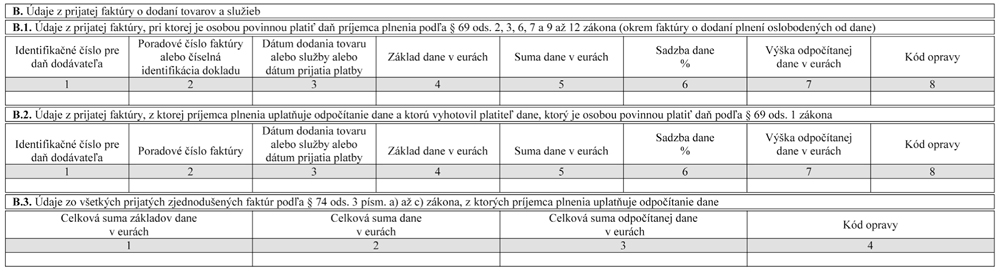

Kontrolný výkaz na DPH, časť B. Údaje z prijatých faktúr

B. Údaje z prijatých faktúr

B.1. Údaje z prijatých faktúr, pri ktorých je platiteľ dane ako príjemca plnenia osobou povinnou platiť daň v tuzemsku podľa § 69 ods. 2, 3, 6, 7, 9 až 12 zákona o DPH

V časti B.1. platiteľ uvádza údaje o prijatých plneniach, pri ktorých sa uplatňuje prenos daňovej povinnosti (tuzemský aj cezhraničný).

Uvádza tu:

- tovar s inštaláciou alebo montážou alebo služby s miestom dodania v tuzemsku podľa § 16 ods. 1 až 4, 10 a 11 zákona o DPH dodané zahraničnou osobou z iného členského štátu alebo tretieho štátu,

- služby s miestom dodania v tuzemsku podľa § 15 ods. 1 zákona o DPH dodané zahraničnou osobou z iného členského štátu alebo tretieho štátu,

- tovar nadobudnutý v tuzemsku z iného členského štátu podľa § 11 a § 11a zákona o DPH,

- tovar nadobudnutý v rámci trojstranného obchodu, ak platiteľ dane je druhým odberateľom,

- elektrina, plyn, teplo a chlad, ak sú dodané zahraničnou osobou z iného členského štátu alebo tretieho štátu,

- zlato vo forme suroviny alebo polotovaru dodané iným platiteľom dane v tuzemsku,

- investičné zlato podľa § 67 ods. 1 písm. a) zákona o DPH dodané iným platiteľom dane v tuzemsku,

- tovar alebo služby dodané iným platiteľom dane v tuzemsku, pri ktorých sa uplatní prenos daňovej povinnosti podľa § 69 ods. 12 zákona o DPH, napr. poľnohospodárske plodiny, kovy a kovové predmety, mobilné telefóny, integrované obvody, kovový šrot, emisné kvóty, dodanie nehnuteľností v konaní o nútenom predaji atď.

Údaje v prijatej faktúre a ich vplyv na uvádzanie v kontrolnom výkaze

V časti B.1. platiteľ ako príjemca:

- uvádza údaje z prijatých faktúr aj v prípade, ak nemá nárok na odpočítanie dane,

- neuvádza dodanie služby zahraničnou osobou z iného členského štátu alebo tretieho štátu, ktorá je oslobodená od dane (napr. finančná služba od poskytovateľa z iného členského štátu).

Ak faktúra obsahuje údaje o viacerých dodaniach tovarov alebo služieb, a to takých, z ktorých je povinný platiť daň dodávateľ (dodávateľ ich uvádza v časti A.1.), a zároveň aj údaje o dodaniach, z ktorých platí daň príjemca plnenia, uvedie príjemca plnenia (odberateľ) v časti B.1. len tie údaje z faktúry, z ktorých je povinný platiť daň.

Platiteľ uvedie údaje prislúchajúce k plneniam, z ktorých je povinný platiť daň jeho dodávateľ, v časti B.2.

Ak je faktúra vyhotovená na plnenie, z ktorého platí daň príjemca plnenia a daňová povinnosť vznikne v inom zdaňovacom období, ako sa uplatní právo na odpočítanie dane, uvedie sa tá istá faktúra vo dvoch kontrolných výkazoch za príslušné zdaňovacie obdobia.

Ak platiteľ dane ku dňu podania kontrolného výkazu nedostal faktúru o nadobudnutí tovaru z iného členského štátu, uvedie údaje z tejto faktúry do kontrolného výkazu za to zdaňovacie obdobie, v ktorom dostal faktúru.

B.2. Údaje z prijatých faktúr o dodaní tovarov alebo služieb, ktoré sú alebo majú byť dodané iným platiteľom dane, ktorý je osobou povinnou platiť daň podľa § 69 ods. 1 zákona o DPH a pri ktorých platiteľ dane (príjemca plnenia) uplatňuje odpočítanie dane v príslušnom zdaňovacom období

V časti B.2. príjemca plnenia uvádza údaje z faktúr prijatých od platiteľa dane – dodávateľa, pri ktorých ako príjemca plnenia uplatňuje odpočítanie dane v príslušnom zdaňovacom období.

V B.2. príjemca plnenia neuvádza údaje z faktúr:

- o dodaní tovarov alebo služieb oslobodených od dane podľa § 28 až § 42 zákona o DPH (napr. kúpa poľnohospodárskej pôdy od platiteľa dane, kúpa cenných papierov od platiteľa dane),

- o dodaní tovarov alebo služieb, pri ktorých neuplatňuje odpočítanie dane (napr. banka alebo zdravotná poisťovňa, ktorá prijme službu softvérového poradenstva od iného platiteľa dane, pri ktorej neuplatňuje odpočítanie dane, pretože nemá nárok na odpočítanie dane),

- opravných (dobropisov a ťarchopisov), tieto uvádza v časti C.2.

Ak príjemca plnenia dostal faktúru vyhotovenú k prijatej platbe a táto platba predstavovala 100 % ceny a následne v ďalšom zdaňovacom období dostal faktúru vyhotovenú o dodaní tovaru alebo služby, uvedie príjemca plnenia v príslušnom zdaňovacom období len faktúru k prijatej platbe. Prijatú faktúru o dodaní tovaru alebo služby už v kontrolnom výkaze neuvádza. Rovnako sa postupuje, aj keď takýto prípad nastane v rámci jedného zdaňovacieho obdobia.

B.3. Údaje o celkových sumách základov dane, dane a odpočítanej dane z prijatých zjednodušených faktúr podľa § 74 ods. 3 písm. a) až c) zákona o DPH

V časti B.3. príjemca plnenia, ktorý má o prijatom tovare alebo službe zjednodušenú faktúru podľa § 74 ods. 3 písm. a) až c) zákona o DPH, uvádza celkovú sumu základov dane, celkovú sumu dane a celkovú sumu odpočítanej dane za dané zdaňovacie obdobie, a to zo všetkých prijatých zjednodušených dokladov, z ktorých si uplatňuje odpočítanie dane v zdaňovacom období, za ktoré podáva kontrolný výkaz. Zjednodušenú faktúru, z ktorej si neodpočítava daň, nezahrnie do kontrolného výkazu.

Príjemca plnenia do časti B.3. zahrnie:

- doklady z ERP,

- doklad vyhotovený tankovacím automatom,

- doklad za tovar alebo službu, ak cena vrátane dane nie je viac ako 100 € (napr. parkovacie lístky, cestovné lístky),

- diaľničné nálepky.

Vyplnenie údajov

Ak príjemca plnenia nie je povinný mať faktúru na uplatnenie práva na odpočítanie dane podľa § 51 ods. 1 písm. b) zákona o DPH, uvedie údaje do kontrolného výkazu z iného dokladu o dodaní tovaru alebo služby (§ 78a ods. 3 zákona o DPH).

- Identifikačné číslo pre daň dodávateľa

Uvádza sa IČ DPH dodávateľa uvedené na faktúre. Ak IČ DPH dodávateľa na faktúre uvedené nie je, potom odberateľ kolónku nevyplní.

Poradové číslo faktúry alebo dokladu, dátum dodania alebo prijatia platby, základ dane, suma dane sa uvádzajú rovnako ako v časti A.

V prípade nadobudnutia tovaru z iného členského štátu uvedie platiteľ dane dátum dodania tovaru = dátum nadobudnutia tovaru (nie vznik daňovej povinnosti z nadobudnutia tovaru).

- Výška odpočítanej dane v eurách

Pri dodávkach tovarov alebo služieb, pri ktorých sa uplatňuje prenos daňovej povinnosti, sa uvádza výška odpočítanej dane, na ktorú má platiteľ dane nárok.

V prípade, že platiteľ dane nemá nárok na odpočítanie dane v plnej výške, uvádza odpočítanie dane upravené príslušným koeficientom.

Ak príjemca plnenia nemá nárok na odpočítanie dane podľa § 49 ods. 3 zákona o DPH, uvedie „0“.

Ak sa odpočítaná daň týka základnej sadzby dane a aj zníženej sadzby dane, uvedie sa odpočítavaná daň v dvoch riadkoch.

Výška odpočítanej dane sa uvádza s 2 desatinnými miestami.

Poznámka redakcie:

§ 78a zákona č. 222/2004 Z. z. o dani z pridanej hodnoty

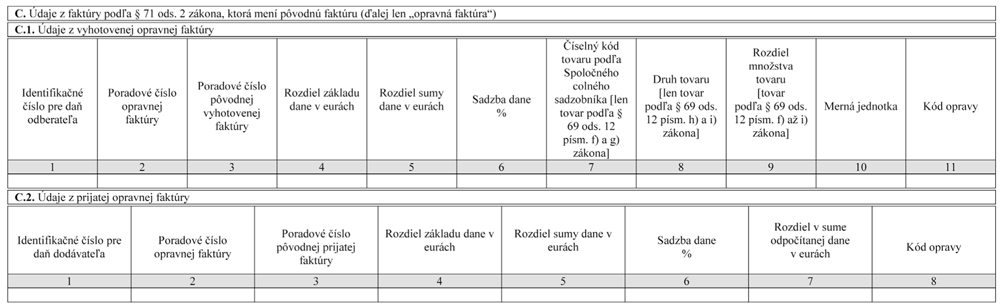

Kontrolný výkaz na DPH, časť C. Údaje z opravných faktúr

C. Údaje z opravných faktúr

Za faktúru sa podľa § 71 ods. 2 zákona o DPH považuje aj každý doklad alebo oznámenie, ktoré mení pôvodnú faktúru a jednoznačne sa na ňu vzťahuje.

C.1. Údaje z opravných faktúr vyhotovených dodávateľom k faktúram uvedeným v časti A.1. a A.2.

V časti C.1. dodávateľ neuvádza údaje z vyhotovených dobropisov alebo ťarchopisov, ktoré sú vyhotovené k dodávkam, pri ktorých sa vydáva doklad z ERP alebo pri ktorých dodávateľ nie je povinný vyhotoviť faktúru.

Tieto údaje sú zahrnuté v časti D.1. alebo D.2. (v celkovom obrate).

C.2. Údaje z opravných faktúr prijatých príjemcom plnenia k faktúram uvedeným v časti B.1. a B.2.

V časti C.2. príjemca plnenia uvádza aj údaje z jednotlivých prijatých dobropisov alebo ťarchopisov, ktoré sú vyhotovené k dodávkam, pri ktorých bol vydaný doklad z ERP alebo iná zjednodušená faktúra [§ 74 ods. 3 písm. a) zákona o DPH], a to aj napriek tomu, že údaje z prijatých zjednodušených faktúr uvádza v kontrolnom výkaze jednou celkovou sumou v časti B.3.

V časti C.1. a C.2. sa neuvádzajú dobropisy, pri ktorých sa základ dane a daň neopravuje podľa § 25 ods. 6 zákona o DPH.

Vyplnenie údajov

- Rozdiel základu dane a dane

Pri poskytnutí zľavy z ceny dodávateľom odberateľovi sa rozdiel uvádza so znamienkom mínus. Ak bola dodatočne zvýšená cena, uvedie sa rozdiel plusom.

Číselný kód SCS, druh tovaru a rozdiel množstva tovaru, rozdiel množstva tovaru

Vypĺňa len platiteľ dane (dodávateľ) pri opravných faktúrach vyhotovených k faktúram podľa časti A.2. [§ 69 ods. 12 písm. f) až i) zákona o DPH].

Príklad č. 10:

Ak došlo k čiastočnému zrušeniu dodávky mobilných telefónov o 100 kusov, uvedie sa rozdiel množstva tovaru so znamienkom mínus, teda -100. Údaj sa uvádza bez medzery.

POZNÁMKA

Ak ide o opravnú faktúru vyhotovenú k dodaniam rôznych tovarov, ktoré nepatria do rovnakého 4-miestneho číselného kódu SCS, uvedie sa rozdiel pre každý druh tovaru osobitne. Údaje sa uvádzajú bez medzery.

Ostatné údaje sa vypĺňajú rovnako ako v predchádzajúcich častiach.

Poznámka redakcie:

§ 78a zákona č. 222/2004 Z. z. o dani z pridanej hodnoty

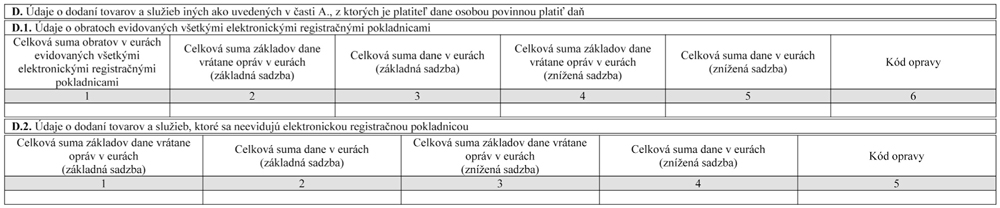

Kontrolný výkaz na DPH, časť D. Údaje o dodaní tovarov a služieb iných ako uvedených v časti A

D. Údaje o dodaní tovarov a služieb iných ako uvedených v časti A

V časti D sa uvádzajú údaje z dodávok tovarov a služieb, pri ktorých je dodávateľ osobou povinnou platiť daň v tuzemsku podľa § 69 ods. 1 zákona o DPH a pri ktorých vyhotovuje zjednodušené faktúry podľa § 74 ods. 3 písm. a) až c) zákona o DPH alebo pri ktorých platiteľ dane nie je povinný vyhotoviť faktúru.

Platiteľ – dodávateľ, uvádza celkovú sumu obratov, vrátane opráv základu dane za:

- všetky ERP (celová suma obratov z ERP), uvádza sa s 2 desatinnými miestami,

- dodania, ktoré nie sú evidované cez ERP a nie je povinnosť vyhotoviť faktúru, dodávateľ je však povinný odviesť daň.

D.1. Údaje o celkových sumách obratov evidovaných ERP

V časti D.1. uvádza údaje dodávateľ – platiteľ dane, ktorý je povinný evidovať tržby cez ERP.

Ak sa prostredníctvom ERP vyhotoví doklad, ktorý má všetky náležitosti faktúry podľa § 74 ods. 1 zákona o DPH, platiteľ dane uvádza tieto faktúry do časti A.1. a ak ich nie je možné vylúčiť z celkového obratu evidovaného ERP, môže ich mať duplicitne zahrnuté v údaji o celkovom obrate v časti D.1.

Do obratu platiteľ dane nemusí zahrnúť:

- faktúry, ktoré už boli vyhotovené so všetkými náležitosťami faktúry a následne sú uhradené v hotovosti a evidované prostredníctvom ERP (faktúry sú uvedené v časti A.1.),

- obraty z plnení oslobodených od dane.

D.2. Údaje o celkových základoch dane vrátane opráv základu dane a celkovej sume dane vzťahujúcich sa na dodania tovarov a služieb, pri ktorých vznikla daňová povinnosť a ktoré sa neevidujú cez ERP

V časti D.2. dodávateľ – platiteľ dane, zahrnie:

- len tie dodania tovaru alebo služby, ktoré nezahrnul do časti D.1.

- Ide najmä o dodanie tovaru alebo služieb nezdaniteľným osobám, ako aj predaj cestovných lístkov, doklad z tankovacieho automatu, príp. predaj diaľničných nálepiek, ak nie sú zahrnuté v časti D.1.,

- bezodplatné dodania.

V časti D.2. sa neuvádzajú:

- krádeže,

- vrátenie dane cestujúcim pri vývoze tovaru do tretích štátov,

- vysporiadanie koeficientu v poslednom zdaňovacom období kalendárneho roka podľa § 50 ods. 4 zákona o DPH,

- úprava odpočítanej dane podľa § 54 a § 54a zákona o DPH,

- obraty z plnení oslobodených od dane.

Poznámka redakcie:

§ 78a zákona č. 222/2004 Z. z. o dani z pridanej hodnoty

Kontrolný výkaz na DPH, Schéma spracovania kontrolného výkazu

Autor: Ing. Beáta Jarošová, PhD.

Súvisiace právne predpisy ZZ SR