Obsah

Dátum publikácie:10. 1. 2014

Oblasti práva: Správne právo / Dane a poplatky / Daň z pridanej hodnoty

Právny stav od:1. 1. 2014

Právny stav do:31. 12. 2016

A. Údaje z vyhotovených faktúr

Tieto údaje sú rozdelené na dve časti – faktúry z dodaní, pri ktorých je platiteľ povinný platiť daň podľa § 69 ods. 1, a faktúry z prijatých dodaní v rámci tuzemského samozdanenia, pri ktorých je ako príjemca povinný platiť daň podľa § 69 ods. 12 písm. f) až i).

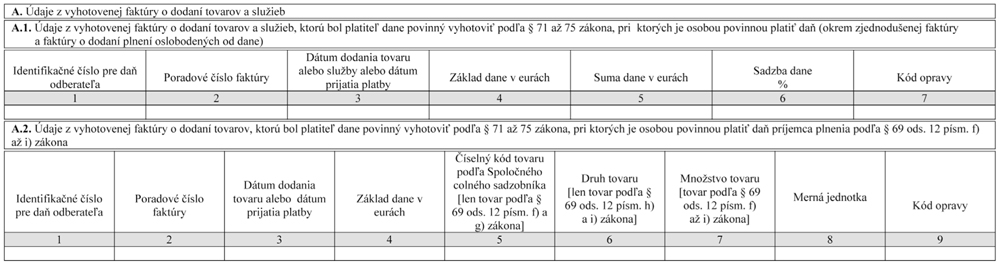

A.1. Údaje z vyhotovených faktúr, ktoré je platiteľ dane povinný vyhotoviť podľa § 71 až § 75 zákona o DPH a z ktorých je osobou povinnou platiť daň v tuzemsku podľa § 69 ods. 1 zákona o DPH

Uvádzajú sa tu údaje o:

- dodaní tovaru (vrátane dodania tovaru s inštaláciou alebo montážou) s miestom dodania v SR a o dodaní služby s miestom dodania v SR, a to platiteľovi dane alebo inej zdaniteľnej osobe alebo právnickej osobe, ktorá nie je zdaniteľnou osobou,

- dodaní tovaru s miestom dodania v SR, ak ide o cezhraničný zásielkový predaj tovaru (§ 6 ods. 5 zákona o DPH),

- bezodplatných dodaniach.

Neuvádzajú sa tu údaje o:

- dodaní tovaru a služby oslobodenej od dane s miestom dodania v SR, a to bez ohľadu na to, či sa k nim vyhotovia faktúry alebo nie, napr. poskytnutie finančných služieb platiteľovi dane v SR,

- dodaní tovaru do iného členského štátu s miestom dodania v SR s oslobodením od dane podľa § 43 zákona o DPH (tzv. intrakomunitárne dodanie tovaru),

- dodaní tovaru prvým odberateľom s miestom dodania v inom členskom štáte v rámci trojstranného obchodu podľa § 45 zákona o DPH,

- vývoze tovaru do tretieho štátu s miestom dodania v SR s oslobodením od dane podľa § 47 zákona o DPH,

- dodaní tovaru s inštaláciou alebo montážou, ak miesto dodania je v inom členskom štáte alebo treťom štáte,

- dodaní elektriny, plynu, tepla a chladu a poskytnutí služieb, ak platiteľ dane je povinný vyhotoviť faktúru, ale miesto dodania tovaru alebo poskytnutia služby je v inom členskom štáte alebo treťom štáte,

- krádeži, vrátení dane cestujúcim pri vývoze tovaru do tretích štátov, vysporiadaní koeficientu v poslednom zdaňovacom období kalendárneho roka podľa § 50 ods. 4 zákona o DPH, úprave odpočítanej dane podľa § 54 a § 54a zákona o DPH.

A.2. Údaje z vyhotovených faktúr, ktoré je platiteľ dane povinný vyhotoviť podľa § 71 až § 75 zákona o DPH a z ktorých je osobou povinnou platiť daň príjemca plnenia ako platiteľ dane podľa § 69 ods. 12 písm. f) až i) zákona o DPH

Uvádza sa tu dodanie tovaru, pri ktorom sa uplatňuje prenos daňovej povinnosti na príjemcu plnenia, ale len pri vybraných druhoch tovaru:

- poľnohospodárske plodiny – tovary spadajúce do kapitoly 10 Spoločného colného sadzobníka (obilniny) a do kapitoly 12 Spoločného colného sadzobníka (olejnaté semená a olejnaté plody; rôzne zrná, semená a plody; priemyselné alebo liečivé rastliny; slama a krmoviny), ktoré nie sú bežne určené v nezmenenom stave na konečnú (ľudskú) spotrebu;

- kovy a kovové predmety – tovary patriace do kapitoly 72 (železo a oceľ) Spoločného colného sadzobníka a do položiek 7301, 7308 a 7314 Spoločného colného sadzobníka. Keďže do kapitoly 72 patrí aj železný a oceľový odpad a šrot, na ktorý sa už prenos daňovej povinnosti vzťahuje podľa písmena a), § 69 ods. 12 písm. g) sa naň nevzťahuje;

- mobilné telefóny,

- integrované obvody.

Prenos daňovej povinnosti pri uvedených tovaroch sa uplatní, ak základ dane je 5 000 € a viac a príjemca plnenia je platiteľ dane.

Ak ide o dodanie uvedených tovarov, pri ktorých základ dane je do 5 000 €, uvádza dodávateľ tieto dodania v časti A.1.

NEPREHLIADNITE!

Pri faktúrach o dodaniach tovarov patriacich do rovnakej kategórie [kategórie uvedené v jednotlivých písmenách – § 69 ods. 12 písm. f), g), h) a i) zákona o DPH], ako sú poľnohospodárske plodiny, kovy a kovové predmety, mobilné telefóny a integrované obvody, sa prenos daňovej povinnosti uplatní, ak celkový základ dane na faktúre o dodaní jednotlivých tovarov v rovnakej kategórii (po sčítaní jednotlivých základov dane na faktúre) je 5 000 € a viac.

Pri súhrnnej faktúre o dodaniach uvedených tovarov sa prenos daňovej povinnosti uplatní, ak celkový základ dane na súhrnnej faktúre (po sčítaní základov dane za jednotlivé samostatné dodania tovarov) je 5 000 € a viac.

Príklad č. 3:

Faktúra obsahuje údaje o dodaní pšenice (základ dane 3 000 €) a kukurice (základ dane 3 000 €), ide o rovnakú kategóriu – poľnohospodárske plodiny, po spočítaní základov dane je základ dane vyšší ako 5 000 €, uplatní sa prenos daňovej povinnosti. Faktúra sa uvedie v časti A.2.

Príklad č. 4:

Faktúra obsahuje údaje o dodaní mobilných telefónov (základ dane 3 000 €) a integrovaných obvodov (základ dane 3 000 €), prenos daňovej povinnosti sa neuplatní, pretože ide o tovary patriace do rôznych kategórií, pri ktorých sa základ dane nespočítava. Faktúra sa uvedie v časti A.1.

Príklad č. 5:

Súhrnná faktúra obsahuje údaje o dodaní železa s dátumom dodania 2. 1. 2014 (základ dane 2 000 €), s dátumom dodania 15. 1. 2014 (základ dane 2 000 €) a dátumom dodania 30. 1. 2014 (základ dane 2 000 €), jednotlivé základy dane zo súhrnnej faktúry sa spočítajú a uplatní sa prenos daňovej povinnosti (základ dane je 6 000 €). Faktúra sa uvedie v časti A.2.

V časti A.2. dodávateľ neuvádza:

Dodanie uvedených tovarov uvádza len príjemca plnenia v časti B.1.;

Uvedenie údajov z jednej faktúry vo viacerých častiach kontrolného výkazu, resp. uvedenie len niektorých údajov

Ak faktúra obsahuje údaje o dodaniach, z ktorých je dodávateľ povinný platiť daň podľa § 69 ods. 1 zákona o DPH, a zároveň údaje o dodaní tovarov, z ktorých je osobou povinnou platiť daň príjemca plnenia podľa § 69 ods. 12 písm. f) až i) zákona o DPH, uvedie dodávateľ prislúchajúce údaje z faktúry v časti A.1. a aj v časti A.2.

Ak faktúra obsahuje údaje o dodaniach, z ktorých je dodávateľ povinný platiť daň podľa § 69 ods. 1 zákona o DPH, a údaje podľa § 69 ods. 12 písm. a) až e) zákona o DPH, z ktorých je povinný platiť daň príjemca plnenia, uvedie dodávateľ len prislúchajúce údaje podľa § 69 ods. 1 z faktúry v časti A.1. [údaje podľa § 69 ods. 12 písm. a) až e) zákona o DPH z príslušnej faktúry uvedie príjemca plnenia v časti B.1.].

Ak bola vyhotovená faktúra k prijatej platbe a táto prijatá platba predstavovala 100 % ceny za dodanie tovaru alebo služby a následne v ďalšom zdaňovacom období bola vyhotovená faktúra o dodaní tovaru alebo služby, dodávateľ uvedie v kontrolnom výkaze za príslušné zdaňovacie obdobie len faktúru k prijatej platbe (faktúru vyhotovenú o dodaní tovaru alebo služby z dôvodu nulovej daňovej povinnosti v nasledujúcom zdaňovacom období už v kontrolnom výkaze neuvádza). Rovnako sa postupuje, aj keď takýto prípad nastane v rámci jedného zdaňovacieho obdobia.

Príklad č. 6:

Faktúra obsahuje údaj o dodaní 10 ks mobilných telefónov za 4 000 € a dodaní 1 000 ks mikroprocesorov vo výške 11 000 €. Platiteľ uvedie dodanie mobilných telefónov v časti A.1. a mikroprocesorov v časti A.2.

Príklad č. 7:

Faktúra obsahuje údaj o dodaní kovu (kapitola 72 Spoločného colného sadzobníka) v hodnote 6 000 € a dodanie kovového šrotu v hodnote 6 000 €. Platiteľ uvedie dodanie kovu v časti A.2., dodanie kovového šrotu neuvádza ani v A.2., ani v A.1. – uvádza ho príjemca v časti B.1.

Príklad č. 8:

Platiteľ – dodávateľ, dostal v januári 2014 úhradu pred dodaním tovaru – kovu, vo výške 100 % dohodnutej ceny (7 000 €). Tovar bol dodaný vo februári 2014. Dôvodom pre uvedenie do kontrolného výkazu je prijatie platby – uvedie ju v časti A.2. za január 2014. Uvedie aj množstvo tovaru, ktoré má byť v budúcnosti dodané. Samotné dodanie tovaru vo februári 2014 už platiteľ v kontrolnom výkaze nebude uvádzať.

Príklad č. 9:

Platiteľ – dodávateľ, dostal v januári 2014 úhradu pred dodaním tovaru – cukru, vo výške 50 % dohodnutej ceny. Dohodnutá cena je vo výške 6 000 €. Tovar bol dodaný vo februári 2014. Platiteľ uvedie v januári v časti A.2. hodnotu 3 000 € a vo februári 2014 v časti A.2. hodnotu 3 000 €. Množstvo tovaru uvedie len jedenkrát – ako sa rozhodne, t. j. v súvislosti s prijatou platbou buď v januári, alebo v súvislosti s dodaním vo februári.

Vyplnenie údajov

- Identifikačné číslo pre daň odberateľa

Uvádza sa IČ DPH odberateľa, ktoré je uvedené vo faktúre.

V časti A.1. pri zdaniteľnej osobe alebo nezdaniteľnej právnickej osobe, ktorá nemá pridelené IČ DPH, sa táto kolónka nevyplní.

Pri osobách identifikovaných pre daň v inom členskom štáte, prípadne v treťom štáte, sa uvedie identifikačné číslo pre daň odberateľa v tvare, v akom je uvedené na faktúre.

V časti A.2. v postavení odberateľa môže byť len slovenský platiteľ dane, v tejto časti sa preto vždy uvádza IČ DPH odberateľa pridelené v SR.

Uvádza sa poradové číslo faktúry, ktoré je na faktúre uvedené dodávateľom tovaru alebo služby ako vyhotoviteľom faktúry. Poradové číslo sa uvedie tak, ako je uvedené vo faktúre, t. j. číselné znaky vrátane písmen a iných znakov, ako sú napr. čiarky, lomky, hviezdičky, pomlčky. Poradové číslo sa uvedie bez medzier.

- Dátum dodania tovaru alebo služby alebo dátum prijatia platby

Uvádza sa dátum dodania tovaru alebo služby alebo dátum prijatia platby, ak je platba prijatá pred dodaním tovaru alebo služby (dátum vzniku daňovej povinnosti). Uvádza sa 8-miestne číslo bez medzier a znakov. Uvedie sa deň, mesiac a rok (DDMMRRRR).

Pri súhrnných faktúrach podľa § 75 ods. 1 zákona o DPH sa uvedie len jeden dátum, a to deň poslednej daňovej povinnosti uvedenej na faktúre alebo posledný deň príslušného kalendárneho mesiaca.

Uvádza sa základ dane uvedený vo faktúre v členení podľa sadzieb dane. To znamená, že ak faktúra obsahuje údaje o tovaroch, ktoré podliehajú základnej sadzbe dane, a tovaroch, ktoré podliehajú zníženej sadzbe dane, uvedie sa základ dane v dvoch riadkoch. Základ dane sa uvádza s 2 desatinnými miestami.

Ak bola vyhotovená faktúra k prijatej platbe a táto prijatá platba predstavovala 100 % ceny za dodanie tovaru alebo služby a následne bola vyhotovená faktúra o dodaní tovaru alebo služby v ďalšom zdaňovacom období, dodávateľ uvedie v kontrolnom výkaze za príslušné zdaňovacie obdobie len faktúru k prijatej platbe. Rovnako sa postupuje, aj keď takýto prípad nastane v rámci jedného zdaňovacieho obdobia.

Uvádza sa suma dane uvedená na faktúre v členení podľa sadzieb dane. Rovnako ako pri základe dane, ak faktúra obsahuje údaje o tovaroch, ktoré podliehajú základnej sadzbe dane, a tovaroch, ktoré podliehajú zníženej sadzbe dane, uvedie sa suma dane v dvoch riadkoch. Suma dane sa uvádza tak, ako je uvedená na faktúre, s 2 desatinnými miestami.

Uvádza sa základná sadzba dane 20 % alebo znížená sadzba dane 10 %, pri oboch sadzbách sa uvedie v dvoch riadkoch.

- Číselný kód Spoločného colného sadzobníka

Pri vyhotovených faktúrach o dodávkach poľnohospodárskych plodín alebo kovov a kovových predmetov [§ 69 ods. 12 písm. f) a g) zákona o DPH] sa uvádza 4-miestny číselný kód SCS bez medzier.

V prípade, že sa na faktúre uvádzajú tovary s rôznym 4-miestnym číselným kódom SCS (napr. pšenica, ovos, kukurica), potom je potrebné uviesť každý 4-miestny číselný kód SCS osobitne. Údaje sa uvádzajú bez medzery.

Ak vyhotovená faktúra obsahuje jednotlivo tovary, ktoré majú rovnaké prvé 4 čísla číselného kódu SCS, napr. ryža guľatozrnná kód 1006 10 21, ryža dlhozrnná kód 1006 10 25, dodávateľ uvedie len číselný kód 1006 a v stĺpci základ dane uvedie súčet jednotlivých základov dane (ryža guľatozrnná + ryža dlhozrnná).

Pri vyhotovených faktúrach o dodávkach mobilných telefónov alebo integrovaných obvodov [§ 69 ods. 12 písm. h) a i) zákona o DPH] sa uvádzajú do tohto stĺpca tieto skratky: MT (mobilné telefóny) a IO (integrované obvody).

Ak v jednej faktúre sú údaje o dodaní mobilných telefónov a zároveň o dodaní integrovaných obvodov, uvedú sa do kontrolného výkazu tieto dodania v dvoch riadkoch.

- Množstvo tovaru a merná jednotka

Množstvo tovaru sa uvádza pri vyhotovených faktúrach o dodávkach tovaru podľa § 69 ods. 12 písm. f) až i) zákona o DPH. Množstvo tovaru sa vyjadrí v mernej jednotke uvedenej na faktúre (tona – t, kilogram – kg, meter – m, kus – ks). Množstvo tovaru sa uvádza s 2 desatinnými miestami.

Ak ide o faktúru vyhotovenú k dodaniu tovarov, ktoré patria do rovnakého 4-miestneho číselného kódu SCS (napr. ryža guľatozrnná a ryža dlhozrnná) a tieto tovary sú na faktúre uvedené v rôznych merných jednotkách (napr. ryža guľatozrnná je v kg a ryža dlhozrnná je v t), prepočítajú sa tieto tovary na jednu mernú jednotku, aby bolo možné uviesť súčet množstva.

Ak ide o faktúru vyhotovenú k dodaniu napr. dvoch rôznych tovarov, ktoré nepatria do rovnakého 4-miestneho číselného kódu SCS, uvedie údaje z faktúry platiteľ dane v dvoch riadkoch kontrolného výkazu.

Ak je k tovarom podliehajúcim tuzemskému samozdaneniu podľa § 69 ods. 12 písm. f) až i) zákona o DPH vyhotovená faktúra o prijatej platbe a aj faktúra o dodaní týchto tovarov (napr. faktúra vyhotovená k prijatiu platby, ktorá je zaplatená vo výške 50 % ceny bez dane, a faktúra o dodaní tovarov, ktorou sa požaduje zvyšných 50 %), vyplní uvedené stĺpce platiteľ dane len jedenkrát, pričom do stĺpca „množstvo tovaru“ uvedie celkové množstvo tovaru, ktoré sa má dodať.

Ak súhrnná faktúra obsahuje údaje o viacerých samostatných dodaniach tovarov alebo služieb a prípadne o viacerých prijatých platbách, je potrebné uviesť súhrnne jeden základ dane (súčet základov dane samostatných dodaní a platieb), jednu sumu dane (súčet dane samostatných dodaní a platieb), príp. v členení podľa sadzieb dane.

Ak súhrnná faktúra obsahuje dodania tovarov uvádzané v časti A.2., pri ktorých dochádza k prenosu daňovej povinnosti, súhrnne možno uviesť jeden základ dane a jednu sumu dane iba pri rovnakých druhoch tovarov, prípadne pri tovaroch s rovnakým 4-miestnym číselným kódom SCS.

Do stĺpca „dátum dodania tovaru alebo služby alebo dátum prijatia platby“ sa uvedie len jeden dátum, a to deň poslednej daňovej povinnosti uvedený na faktúre alebo posledný deň príslušného kalendárneho mesiaca.

Ak ide o plnenia na základe dohody o platbách podľa § 75 ods. 2 zákona o DPH (platby nájomného, elektriny, vody...), uvedie sa ako dátum dodania tovaru alebo služby dátum uvedený v dohode o platbách.

Poznámka redakcie:

§ 78a zákona č. 222/2004 Z. z. o dani z pridanej hodnoty

Autor: Ing. Beáta Jarošová, PhD.

Súvisiace právne predpisy ZZ SR