Obsah

Dátum publikácie:10. 1. 2014

Oblasti práva: Správne právo / Dane a poplatky / Daň z pridanej hodnoty

Právny stav od:1. 1. 2014

Právny stav do:1. 3. 2016

B. Údaje z prijatých faktúr

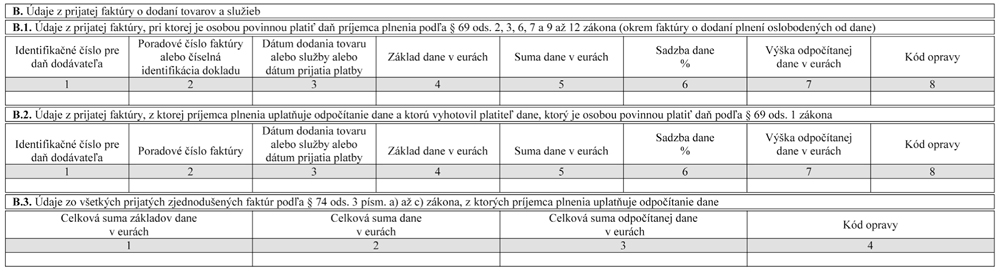

B.1. Údaje z prijatých faktúr, pri ktorých je platiteľ dane ako príjemca plnenia osobou povinnou platiť daň v tuzemsku podľa § 69 ods. 2, 3, 6, 7, 9 až 12 zákona o DPH

V časti B.1. platiteľ uvádza údaje o prijatých plneniach, pri ktorých sa uplatňuje prenos daňovej povinnosti (tuzemský aj cezhraničný).

Uvádza tu:

- tovar s inštaláciou alebo montážou alebo služby s miestom dodania v tuzemsku podľa § 16 ods. 1 až 4, 10 a 11 zákona o DPH dodané zahraničnou osobou z iného členského štátu alebo tretieho štátu,

- služby s miestom dodania v tuzemsku podľa § 15 ods. 1 zákona o DPH dodané zahraničnou osobou z iného členského štátu alebo tretieho štátu,

- tovar nadobudnutý v tuzemsku z iného členského štátu podľa § 11 a § 11a zákona o DPH,

- tovar nadobudnutý v rámci trojstranného obchodu, ak platiteľ dane je druhým odberateľom,

- elektrina, plyn, teplo a chlad, ak sú dodané zahraničnou osobou z iného členského štátu alebo tretieho štátu,

- zlato vo forme suroviny alebo polotovaru dodané iným platiteľom dane v tuzemsku,

- investičné zlato podľa § 67 ods. 1 písm. a) zákona o DPH dodané iným platiteľom dane v tuzemsku,

- tovar alebo služby dodané iným platiteľom dane v tuzemsku, pri ktorých sa uplatní prenos daňovej povinnosti podľa § 69 ods. 12 zákona o DPH, napr. poľnohospodárske plodiny, kovy a kovové predmety, mobilné telefóny, integrované obvody, kovový šrot, emisné kvóty, dodanie nehnuteľností v konaní o nútenom predaji atď.

Údaje v prijatej faktúre a ich vplyv na uvádzanie v kontrolnom výkaze

V časti B.1. platiteľ ako príjemca:

- uvádza údaje z prijatých faktúr aj v prípade, ak nemá nárok na odpočítanie dane,

- neuvádza dodanie služby zahraničnou osobou z iného členského štátu alebo tretieho štátu, ktorá je oslobodená od dane (napr. finančná služba od poskytovateľa z iného členského štátu).

Ak faktúra obsahuje údaje o viacerých dodaniach tovarov alebo služieb, a to takých, z ktorých je povinný platiť daň dodávateľ (dodávateľ ich uvádza v časti A.1.), a zároveň aj údaje o dodaniach, z ktorých platí daň príjemca plnenia, uvedie príjemca plnenia (odberateľ) v časti B.1. len tie údaje z faktúry, z ktorých je povinný platiť daň.

Platiteľ uvedie údaje prislúchajúce k plneniam, z ktorých je povinný platiť daň jeho dodávateľ, v časti B.2.

Ak je faktúra vyhotovená na plnenie, z ktorého platí daň príjemca plnenia a daňová povinnosť vznikne v inom zdaňovacom období, ako sa uplatní právo na odpočítanie dane, uvedie sa tá istá faktúra vo dvoch kontrolných výkazoch za príslušné zdaňovacie obdobia.

Ak platiteľ dane ku dňu podania kontrolného výkazu nedostal faktúru o nadobudnutí tovaru z iného členského štátu, uvedie údaje z tejto faktúry do kontrolného výkazu za to zdaňovacie obdobie, v ktorom dostal faktúru.

B.2. Údaje z prijatých faktúr o dodaní tovarov alebo služieb, ktoré sú alebo majú byť dodané iným platiteľom dane, ktorý je osobou povinnou platiť daň podľa § 69 ods. 1 zákona o DPH a pri ktorých platiteľ dane (príjemca plnenia) uplatňuje odpočítanie dane v príslušnom zdaňovacom období

V časti B.2. príjemca plnenia uvádza údaje z faktúr prijatých od platiteľa dane – dodávateľa, pri ktorých ako príjemca plnenia uplatňuje odpočítanie dane v príslušnom zdaňovacom období.

V B.2. príjemca plnenia neuvádza údaje z faktúr:

- o dodaní tovarov alebo služieb oslobodených od dane podľa § 28 až § 42 zákona o DPH (napr. kúpa poľnohospodárskej pôdy od platiteľa dane, kúpa cenných papierov od platiteľa dane),

- o dodaní tovarov alebo služieb, pri ktorých neuplatňuje odpočítanie dane (napr. banka alebo zdravotná poisťovňa, ktorá prijme službu softvérového poradenstva od iného platiteľa dane, pri ktorej neuplatňuje odpočítanie dane, pretože nemá nárok na odpočítanie dane),

- opravných (dobropisov a ťarchopisov), tieto uvádza v časti C.2.

Ak príjemca plnenia dostal faktúru vyhotovenú k prijatej platbe a táto platba predstavovala 100 % ceny a následne v ďalšom zdaňovacom období dostal faktúru vyhotovenú o dodaní tovaru alebo služby, uvedie príjemca plnenia v príslušnom zdaňovacom období len faktúru k prijatej platbe. Prijatú faktúru o dodaní tovaru alebo služby už v kontrolnom výkaze neuvádza. Rovnako sa postupuje, aj keď takýto prípad nastane v rámci jedného zdaňovacieho obdobia.

B.3. Údaje o celkových sumách základov dane, dane a odpočítanej dane z prijatých zjednodušených faktúr podľa § 74 ods. 3 písm. a) až c) zákona o DPH

V časti B.3. príjemca plnenia, ktorý má o prijatom tovare alebo službe zjednodušenú faktúru podľa § 74 ods. 3 písm. a) až c) zákona o DPH, uvádza celkovú sumu základov dane, celkovú sumu dane a celkovú sumu odpočítanej dane za dané zdaňovacie obdobie, a to zo všetkých prijatých zjednodušených dokladov, z ktorých si uplatňuje odpočítanie dane v zdaňovacom období, za ktoré podáva kontrolný výkaz. Zjednodušenú faktúru, z ktorej si neodpočítava daň, nezahrnie do kontrolného výkazu.

Príjemca plnenia do časti B.3. zahrnie:

- doklady z ERP,

- doklad vyhotovený tankovacím automatom,

- doklad za tovar alebo službu, ak cena vrátane dane nie je viac ako 100 € (napr. parkovacie lístky, cestovné lístky),

- diaľničné nálepky.

Vyplnenie údajov

Ak príjemca plnenia nie je povinný mať faktúru na uplatnenie práva na odpočítanie dane podľa § 51 ods. 1 písm. b) zákona o DPH, uvedie údaje do kontrolného výkazu z iného dokladu o dodaní tovaru alebo služby (§ 78a ods. 3 zákona o DPH).

- Identifikačné číslo pre daň dodávateľa

Uvádza sa IČ DPH dodávateľa uvedené na faktúre. Ak IČ DPH dodávateľa na faktúre uvedené nie je, potom odberateľ kolónku nevyplní.

Poradové číslo faktúry alebo dokladu, dátum dodania alebo prijatia platby, základ dane, suma dane sa uvádzajú rovnako ako v časti A.

V prípade nadobudnutia tovaru z iného členského štátu uvedie platiteľ dane dátum dodania tovaru = dátum nadobudnutia tovaru (nie vznik daňovej povinnosti z nadobudnutia tovaru).

- Výška odpočítanej dane v eurách

Pri dodávkach tovarov alebo služieb, pri ktorých sa uplatňuje prenos daňovej povinnosti, sa uvádza výška odpočítanej dane, na ktorú má platiteľ dane nárok.

V prípade, že platiteľ dane nemá nárok na odpočítanie dane v plnej výške, uvádza odpočítanie dane upravené príslušným koeficientom.

Ak príjemca plnenia nemá nárok na odpočítanie dane podľa § 49 ods. 3 zákona o DPH, uvedie „0“.

Ak sa odpočítaná daň týka základnej sadzby dane a aj zníženej sadzby dane, uvedie sa odpočítavaná daň v dvoch riadkoch.

Výška odpočítanej dane sa uvádza s 2 desatinnými miestami.

Poznámka redakcie:

§ 78a zákona č. 222/2004 Z. z. o dani z pridanej hodnoty

Autor: Ing. Beáta Jarošová, PhD.

Súvisiace právne predpisy ZZ SR