Obsah

Dátum publikácie:10. 1. 2014

Oblasti práva: Správne právo / Dane a poplatky / Daň z pridanej hodnoty

Právny stav od:1. 1. 2014

Právny stav do:31. 12. 2016

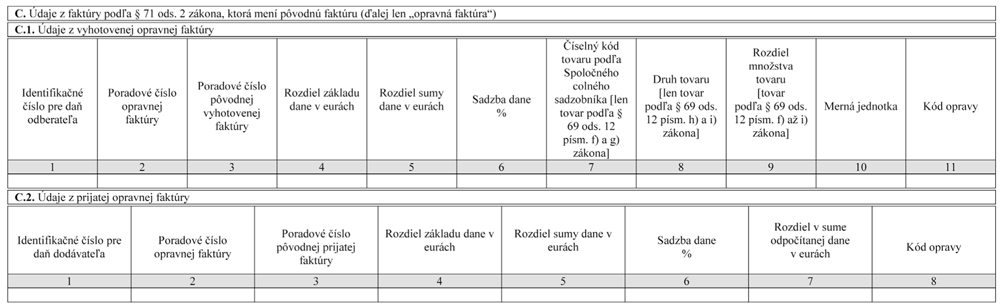

C. Údaje z opravných faktúr

Za faktúru sa podľa § 71 ods. 2 zákona o DPH považuje aj každý doklad alebo oznámenie, ktoré mení pôvodnú faktúru a jednoznačne sa na ňu vzťahuje.

C.1. Údaje z opravných faktúr vyhotovených dodávateľom k faktúram uvedeným v časti A.1. a A.2.

V časti C.1. dodávateľ neuvádza údaje z vyhotovených dobropisov alebo ťarchopisov, ktoré sú vyhotovené k dodávkam, pri ktorých sa vydáva doklad z ERP alebo pri ktorých dodávateľ nie je povinný vyhotoviť faktúru.

Tieto údaje sú zahrnuté v časti D.1. alebo D.2. (v celkovom obrate).

C.2. Údaje z opravných faktúr prijatých príjemcom plnenia k faktúram uvedeným v časti B.1. a B.2.

V časti C.2. príjemca plnenia uvádza aj údaje z jednotlivých prijatých dobropisov alebo ťarchopisov, ktoré sú vyhotovené k dodávkam, pri ktorých bol vydaný doklad z ERP alebo iná zjednodušená faktúra [§ 74 ods. 3 písm. a) zákona o DPH], a to aj napriek tomu, že údaje z prijatých zjednodušených faktúr uvádza v kontrolnom výkaze jednou celkovou sumou v časti B.3.

V časti C.1. a C.2. sa neuvádzajú dobropisy, pri ktorých sa základ dane a daň neopravuje podľa § 25 ods. 6 zákona o DPH.

Vyplnenie údajov

- Rozdiel základu dane a dane

Pri poskytnutí zľavy z ceny dodávateľom odberateľovi sa rozdiel uvádza so znamienkom mínus. Ak bola dodatočne zvýšená cena, uvedie sa rozdiel plusom.

Číselný kód SCS, druh tovaru a rozdiel množstva tovaru, rozdiel množstva tovaru

Vypĺňa len platiteľ dane (dodávateľ) pri opravných faktúrach vyhotovených k faktúram podľa časti A.2. [§ 69 ods. 12 písm. f) až i) zákona o DPH].

Príklad č. 10:

Ak došlo k čiastočnému zrušeniu dodávky mobilných telefónov o 100 kusov, uvedie sa rozdiel množstva tovaru so znamienkom mínus, teda -100. Údaj sa uvádza bez medzery.

POZNÁMKA

Ak ide o opravnú faktúru vyhotovenú k dodaniam rôznych tovarov, ktoré nepatria do rovnakého 4-miestneho číselného kódu SCS, uvedie sa rozdiel pre každý druh tovaru osobitne. Údaje sa uvádzajú bez medzery.

Ostatné údaje sa vypĺňajú rovnako ako v predchádzajúcich častiach.

Poznámka redakcie:

§ 78a zákona č. 222/2004 Z. z. o dani z pridanej hodnoty

Autor: Ing. Beáta Jarošová, PhD.

Súvisiace právne predpisy ZZ SR