Obsah

Dátum publikácie:10. 1. 2014

Oblasti práva: Správne právo / Dane a poplatky / Daň z pridanej hodnoty

Právny stav od:1. 1. 2014

Právny stav do:31. 12. 2016

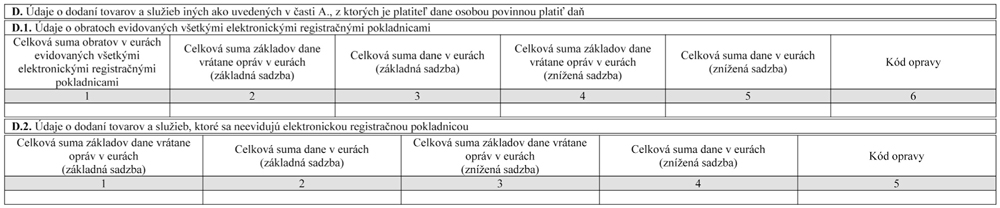

D. Údaje o dodaní tovarov a služieb iných ako uvedených v časti A

V časti D sa uvádzajú údaje z dodávok tovarov a služieb, pri ktorých je dodávateľ osobou povinnou platiť daň v tuzemsku podľa § 69 ods. 1 zákona o DPH a pri ktorých vyhotovuje zjednodušené faktúry podľa § 74 ods. 3 písm. a) až c) zákona o DPH alebo pri ktorých platiteľ dane nie je povinný vyhotoviť faktúru.

Platiteľ – dodávateľ, uvádza celkovú sumu obratov, vrátane opráv základu dane za:

- všetky ERP (celová suma obratov z ERP), uvádza sa s 2 desatinnými miestami,

- dodania, ktoré nie sú evidované cez ERP a nie je povinnosť vyhotoviť faktúru, dodávateľ je však povinný odviesť daň.

D.1. Údaje o celkových sumách obratov evidovaných ERP

V časti D.1. uvádza údaje dodávateľ – platiteľ dane, ktorý je povinný evidovať tržby cez ERP.

Ak sa prostredníctvom ERP vyhotoví doklad, ktorý má všetky náležitosti faktúry podľa § 74 ods. 1 zákona o DPH, platiteľ dane uvádza tieto faktúry do časti A.1. a ak ich nie je možné vylúčiť z celkového obratu evidovaného ERP, môže ich mať duplicitne zahrnuté v údaji o celkovom obrate v časti D.1.

Do obratu platiteľ dane nemusí zahrnúť:

- faktúry, ktoré už boli vyhotovené so všetkými náležitosťami faktúry a následne sú uhradené v hotovosti a evidované prostredníctvom ERP (faktúry sú uvedené v časti A.1.),

- obraty z plnení oslobodených od dane.

D.2. Údaje o celkových základoch dane vrátane opráv základu dane a celkovej sume dane vzťahujúcich sa na dodania tovarov a služieb, pri ktorých vznikla daňová povinnosť a ktoré sa neevidujú cez ERP

V časti D.2. dodávateľ – platiteľ dane, zahrnie:

- len tie dodania tovaru alebo služby, ktoré nezahrnul do časti D.1.

- Ide najmä o dodanie tovaru alebo služieb nezdaniteľným osobám, ako aj predaj cestovných lístkov, doklad z tankovacieho automatu, príp. predaj diaľničných nálepiek, ak nie sú zahrnuté v časti D.1.,

- bezodplatné dodania.

V časti D.2. sa neuvádzajú:

- krádeže,

- vrátenie dane cestujúcim pri vývoze tovaru do tretích štátov,

- vysporiadanie koeficientu v poslednom zdaňovacom období kalendárneho roka podľa § 50 ods. 4 zákona o DPH,

- úprava odpočítanej dane podľa § 54 a § 54a zákona o DPH,

- obraty z plnení oslobodených od dane.

Poznámka redakcie:

§ 78a zákona č. 222/2004 Z. z. o dani z pridanej hodnoty

Autor: Ing. Beáta Jarošová, PhD.

Súvisiace právne predpisy ZZ SR