Obsah

Dátum publikácie:6. 5. 2014

Oblasti práva: Správne právo / Dane a poplatky / Daň z pridanej hodnoty; Financie, finančné právo / Daňové a poplatkové právo

Právny stav od:1. 1. 2014

Právny stav do:31. 12. 2016

Podnikateľ, ktorý dodá tovary a služby oslobodené od DPH a rovnako tovary a služby od DPH neoslobodené, môže odpočítať len časť DPH. Len vo výške, ktorá zodpovedá pomeru plnení s možnosťou odpočítania dane ku všetkým plneniam – kráti daň koeficientom (§ 50 zákona o DPH).

Pomernú výšku odpočítateľnej dane vypočíta ako súčin dane a koeficientu vypočítaného a zaokrúhleného na dve desatinné miesta nahor. Koeficient sa podľa § 50 ods. 2 zákona o DPH vypočíta podielom z údajov za kalendárny rok, kde v čitateli sú výnosy (príjmy) bez dane za tovary a služby s odpočítateľnou daňou a v menovateli výnosy (príjmy) bez dane zo všetkých tovarov a služieb.

Vypočítaný koeficient sa zaokrúhľuje na dve desatinné miesta nahor.

Pri výpočte koeficientu sa do čitateľa ani do menovateľa koeficientu podľa § 50 ods. 2 zákona o DPH neuvádzajú:

- predaj podniku alebo jeho časti tvoriacej samostatnú organizačnú zložku,

- predaj majetku, ktorý platiteľ dane používal na účely svojho podnikania, okrem zásob,

- finančné služby, ktoré sú oslobodené od dane podľa § 39, ak ich platiteľ poskytol príležitostne,

- príležitostný prevod a príležitostný nájom nehnuteľností.

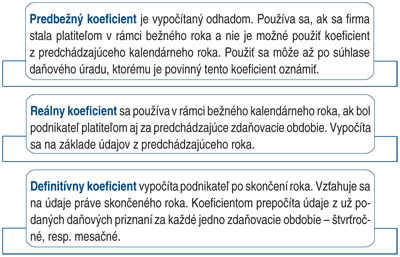

Naopak, výnosy z predaja zásob sa do koeficientu zahŕňajú. Výsledná hodnota sa zaokrúhľuje na 2 desatinné miesta nahor. Časť DPH, ktorá zodpovedá pomeru neoslobodených dodávok k celkovým dodávkam, si môže odpočítať. A naopak časť, ktorú si nemôže odpočítať, zodpovedá pomeru oslobodených dodávok k celkovým dodávkam. V jednotlivých zdaňovacích obdobiach v priebehu kalendárneho roka platiteľ použije koeficient z predchádzajúceho kalendárneho roka. Ak nie je možné použiť takýto koeficient, určí platiteľ koeficient na príslušný kalendárny rok odhadom podľa charakteru svojej činnosti so súhlasom správcu dane. Po skončení kalendárneho roka vypočíta platiteľ koeficient z údajov z daného skončeného kalendárneho roka a vypočíta odpočítateľnú daň za skončený kalendárny rok. Tým istým spôsobom postupuje aj platiteľ, ktorý v priebehu kalendárneho roka prestane byť platiteľom alebo ktorý sa v priebehu kalendárneho roka stal platiteľom, a to za obdobie kalendárneho roka, v ktorom mal postavenie platiteľa.

Príklad č. 7:

Podnikateľ, ktorý podniká od roku 2013, sa stal platiteľom dane 1. 5. 2014. Okrem činností, pri ktorých mu vzniká daňová povinnosť, poskytne aj plnenia oslobodené od dane, pri ktorých nemá nárok na odpočítanie dane.

Po skončení kalendárneho roka pri výpočte koeficientu platiteľ dane uvádza v čitateli aj v menovateli koeficientu len výnosy (príjmy) za obdobie, v ktorom mal postavenie platiteľa dane, t. j. od 1. 5. 2014.

Príklad č. 8:

Platiteľ dane nadobudol v januári 2014 nehnuteľnosť, pri ktorej predpokladal jej využitie na účely podnikania vo výške 70 %, na súkromné účely vo výške 30 %. DPH na vstupe uvedená vo faktúre je vo výške 20 000 €.

a) Platiteľ dane uskutočňuje podnikateľské činnosti s daňou na výstupe, a teda s nárokom na odpočítanie dane.

Pomerná výška dane, ktorá zodpovedá rozsahu použitia nadobudnutej nehnuteľnosti na účely podnikania, predstavuje výšku 14 000 € (20 000 x 70 %). To znamená, že platiteľ dane môže odpočítať daň na vstupe vo výške 14 000 €.

b) Platiteľ uskutočňuje podnikateľské činnosti s daňou na výstupe, ako aj činnosti oslobodené od DPH.

Platiteľ dane používa v roku 2014 koeficient vo výške 0,5 (predbežný aj koncoročný koeficient). Pomerná výška dane, ktorá zodpovedá rozsahu použitia nadobudnutej nehnuteľnosti na účely podnikania, predstavuje výšku 14 000 €. Túto výšku dane je platiteľ dane ešte povinný krátiť koeficientom, a to vzhľadom na to, že uvedenú nehnuteľnosť bude používať v rámci podnikania na plnenia s daňou na výstupe, ako aj na plnenia oslobodené od dane. V roku 2014 si tak môže platiteľ dane odpočítať daň na vstupe vo výške 7 000 € (14 000 x 0,5).

Autor: Ing. Juraj Válek, PhD.

Súvisiace právne predpisy ZZ SR