Obsah

Dátum publikácie:28. 2. 2008

Právny stav od:1. 1. 2008

Právny stav do:31. 12. 2010

Zopakujme si hlavnú myšlienku vykazovania výnosov a nákladov na dlhodobé zákazky: vykázané výnosy máme vykázať v ich skutočnej (zaslúženej) výške bez ohľadu na sumy, ktoré boli fakturované alebo inkasované. Na dosiahnutie tohto cieľa nám štandard IAS 11 (vo svojej pôvodnej verzii) ponúka niekoľko metód a síce:

1. metódu percenta dokončenia (Percentage-of-Completion Method – PoC),

2. metódu nulového zisku (Zero-Profit-Method),

3. metódu okamžitého vykazovania očakávaných strát.

V štandarde 22, v časti venujúcej sa výnosom z dlhodobých zákaziek, nájdeme vyslovene uvedenú iba prvú vyššie uvedenú metódu, a to v odseku 22.17. Prípadné použitie druhej metódy, tzv. nulového zisku, je v štandarde uvedené nepriamo v odseku 22.25, náš výklad a názor ponecháme na koniec tejto časti príspevku, podobne ako riešenie stratových zákaziek, ktoré uvádzame v samostatnej časti.

Metóda percenta dokončenia

Metóda je založená na uznaní výnosov a nákladov v závislosti na stupni rozpracovanosti dlhodobej zákazky. Podľa tejto metódy je výnos zo zákazky priraďovaný k nákladom zákazky vynaloženým na dosiahnutie určitého stupňa rozpracovanosti, výsledkom čoho je uznanie výnosov, nákladov a zisku v závislosti na dokončenej práci. Táto metóda poskytuje užitočné informácie o rozsahu zmluvnej činnosti a výkonnosti počas obdobia.

Postupné platby a zálohy prijaté od zákazníkov totiž často neodrážajú vykonanú prácu.

V odseku 22.22 štandard uvádza spôsoby, akými je možné určiť stupeň rozpracovanosti zmluvy. Rozhodnutie o komfortnom riešení je samozrejme s plnou zodpovednosťou na účtovnej jednotke, dôležité je, aby použila metódu, ktorá vykonanú prácu spoľahlivo odmeria. V reči štandardu bude teda účtovná jednotka skúmať niektorú nižšie uvedenú skutočnosť:

a) pomer vynaložených nákladov na doteraz vykonanú prácu k odhadnutým celkovým nákladom do dátumu uvedeného v zmluve; v literatúre ju nájdeme označenú ako cost-to-cost;

b) zistenie stavu vykonanej práce alebo

c) dokončenie určitého objemu zmluvnej práce.

V reči praktikov dodávame nasledovné: metódu (a) môže použiť aj sám účtovník, resp. finančník v prípade, že má dobré podkladové údaje (rozpočet so správnymi nákladmi). Porovná totiž vzniknuté náklady v období s celkovými plánovanými nákladmi na celú zákazku počas trvania jej realizácie. V praxi sa – aj keď menej často – používa aj metóda (b), označme ju ako metódu kvalifikovaného odhadu vykonaného na základe posúdenia fyzického stavu stupňa rozpracovanosti, keď odborný (technický) pracovník stupeň dokončenia vyhodnotí na základe parametrov samotnej zákazky (napr. pri stavbe počet dokončených poschodí k celkovému počtu poschodí budovy). V prípadoch (a) a (b) je výsledkom posúdenia isté percento dokončenia, ktoré sa použije na prepočet skutočných, resp. zaslúžených výnosov (tržieb), ktoré účtovná jednotka vo svojom účtovníctve má mať zaúčtované a vo výkazoch vykázané.

Pri odhade celkových tržieb je potrebné vychádzať z uzavretej zmluvy vrátane možných odchýlok, nárokov alebo stimulačných platieb. Odhad nákladov sa viaže na rozpočet, ktorý spoločnosť ku každej zákazke má mať vypracovaný. Vzhľadom na rôznorodosť pravdepodobných nákladov viažucich sa k zákazkám je potrebné dôkladne zvážiť ich priamy alebo nepriamy súvis a priradenie, resp. nepriradenie a taktiež oddeliť tie, ktoré vznikli v minulých, resp. vzniknú v budúcich obdobiach.

Z dvoch uvedených veličín, t. j. výnosov a nákladov, je teda pri tejto metóde možné odhadnúť aj celkový zisk. Metódu percenta dokončenia neaplikujeme na stratové zákazky. Pri nich je princíp účtovania a vykazovania odlišný.

Uveďme si spôsob výpočtu percenta dokončenia:

|

| náklady na zákazku v roku

|

|

Percento dokončenia =

| ––––––––––––––––––––––––

| x 100

|

|

| celkové rozpočtované náklady

| |

Vykázané tržby potom stanovíme súčinom % dokončenia a celkových plánovaných tržieb:

Výška zaslúžených výnosov = percento dokončenia zákazky x celkové plánované tržby

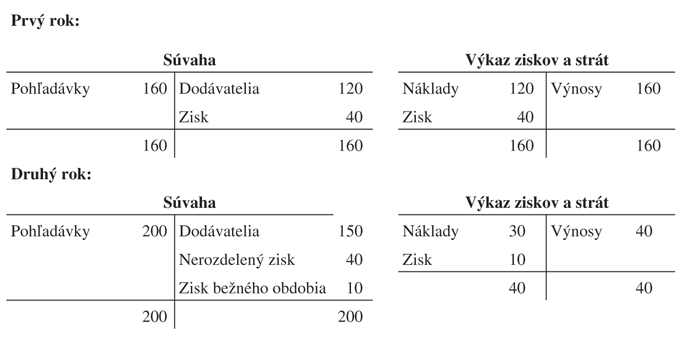

Príklad:

IT spoločnosť prijala zákazku na vývoj aplikačného softvéru pre finančnú inštitúciu. Zmluvné strany uzatvorili zmluvu na pevnú cenu, dodávka (vývoj softvéru) trvá dva roky. Cena zákazky je 200 jednotiek. Celkové rozpočtované náklady sú vo výške 150 jednotiek. V prvom roku vynaložila 120 jednotiek nákladov, v tomto objeme sú zahrnuté náklady, ktoré sa k zákazke vecne aj časovo viažu a neobsahujú žiadnu správnu réžiu.

Postup riešenia:

1. percento dokončenia = 120/150 = 80 %

2. tržby vykázané v prvom roku = 80 % x 200 = 160 jednotiek

V príklade sme nikde nespomínali a neriešili skutočnú fakturáciu. V tejto chvíli abstrahujeme od nej. Vykázanie pohľadávok v jednotlivých rokoch je oprávnené aj v tom prípade, ak by „teoreticky“ k žiadnej fakturácii nedošlo. Vzhľadom na vynaložené náklady (120 v prvom roku a 30 v druhom roku) má spoločnosť nárok na primerané výnosy vo výške percenta dokončenia prác na danej zákaze vrátane príslušnej výšky zisku (v prvom roku 120 + 80 % z 50 = 160; v druhom roku už v plnej výške). Na tomto mieste poukážeme na rozdiel, ak by sa vynaložené náklady iba aktivovali cez účty zmeny stavu zásob podľa slovenských postupov účtovania. Vynaložené náklady na rozpracovanú zákazku sa oceňujú cenou vlastné náklady, čím vzniká nedokončená výroba ako prvok aktív, ale iba vo výške 120, pričom túto výšku vynaložených nákladov by sme účtovali do výnosov a nie ako korekcia (mínus) nákladov. Výnos typu „zmena stavu“ so zápisom na strane „Dal“ teda iba eliminuje vplyv vynaložených nákladov, nevykazuje však dosiahnutú, resp. zaslúženú časť zisku zo zákazky pre daný rok. Tento „nedostatok“ riešia teda slovenské postupy účtovania použitím účtov časového rozlíšenia.

Autor: Ing. Iveta Demčáková, Ing. Mária Cvečková