Dátum publikácie:10. 2. 2014

Oblasti práva: Správne právo / Clo, colná politika / Colné konanie; Dane a poplatky / Daň z príjmov; Financie, finančné právo / Daňové a poplatkové právo

Právny stav od:1. 10. 2012

Právny stav do:31. 12. 2016

Dovoz tovaru je vstup tovaru z územia tretích štátov na územie Európskej únie v ktoromkoľvek členskom štáte. Miestom dovozu tovaru je členský štát, na ktorého území sa tovar nachádza v čase, keď vstupuje na územie Európskej únie. Dovoz tovaru sa zdaňuje daňou z pridanej hodnoty.

Ak miestom dovozu je Slovensko, správcom dane je colný orgán a na správu dane sa použijú colné predpisy, ak zákon o DPH neustanovuje inak. Pri dovoze tovaru je povinná platiť daň osoba, ktorá je dlžníkom podľa colných predpisov, alebo príjemca tovaru, ak pri dovoze tovaru je dlžníkom podľa colných predpisov zahraničná osoba, ktorá je držiteľom jednotného povolenia vydaného colným orgánom iného členského štátu, a tento dlžník nepoužije dovezený tovar na účely svojho podnikania.

Dovoz tovaru, ktorý je odoslaný alebo prepravený z tretieho štátu a ktorého odoslanie alebo preprava sa skončí v inom členskom štáte, je oslobodený od dane za stanovených podmienok.

Dovozca, ktorý je zahraničnou osobou a nie je platiteľom dane podľa slovenského zákona o DPH, sa vo veci uplatnenia oslobodenia od dane musí registrovať za platiteľa dane na Daňovom úrade Bratislava alebo sa môže dať zastúpiť daňovým zástupcom, ktorého si zvolí.

S účinnosťou od 1. 10. 2012 sa zaviedol inštitút zabezpečenia dane pri dovoze tovaru, ktorý je ďalej prepravený do iného členského štátu.

Cieľom príspevku je vysvetliť postup pri uplatňovaní dane z pridanej hodnoty, ak tovar z krajín mimo Európskej únie vstupuje na územie EÚ (voľný obeh) a následne je prepravený do iného členského štátu.

Na účely zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov (ďalej aj „zákon o DPH“) je predmetom dane:

a) dodanie tovaru za protihodnotu v tuzemsku uskutočnené zdaniteľnou osobou, ktorá koná v postavení zdaniteľnej osoby,

b) poskytnutie služby za protihodnotu v tuzemsku uskutočnené zdaniteľnou osobou, ktorá koná v postavení zdaniteľnej osoby,

c) nadobudnutie tovaru za protihodnotu v tuzemsku z iného členského štátu Európskej únie,

d) dovoz tovaru do tuzemska.

Dovozom tovaru je vstup tovaru z územia tretích štátov na územie Európskej únie. Miestom dovozu tovaru je spravidla členský štát, na území ktorého sa tovar nachádza v čase, keď vstupuje na územie EÚ. Predmetom dane podľa zákona o DPH je teda vstup tovaru z územia tretích štátov na územie Slovenskej republiky. Pri dovoze tovaru do tuzemska sa na daň vzťahujú ustanovenia colných predpisov, ak zákon o DPH neustanovuje inak.

V porovnaní so stavom pred vstupom Slovenska do Európskej únie, keď sa za dovoz tovaru považovalo prepustenie zahraničného tovaru (zo štátov EÚ i ostatných štátov sveta) do príslušného colného režimu v tuzemsku (na území SR), v súčasnosti o dovoz tovaru pôjde len vo vzťahu k tretím štátom. Dovoz tovaru sa nemusí realizovať len do tuzemska, ale kdekoľvek na územie EÚ.

V Slovenskej republike správcami dane pri dovoze tovaru sú colné orgány. Na výber dane pri dovoze tovaru sa budú vzťahovať platné colné predpisy, t. j.:

- nariadenie Rady (EHS) č. 2913/92, ktorým sa ustanovuje Colný kódex Spoločenstva v znení neskorších predpisov (Colný kódex),

- nariadenie Komisie (EHS) č. 2454/93, ktorým sa vykonáva nariadenie Rady (EHS) č. 2913/92, ktorým sa ustanovuje Colný kódex spoločenstva v znení neskorších predpisov (vykonávacie nariadenie),

- nariadenie Rady (EHS) č. 918/83, ktorým sa ustanovuje systém oslobodenia od cla v Spoločenstve v znení neskorších predpisov,

- nariadenie Komisie (EHS) č. 2658/87 o colnej štatistickej nomenklatúre a Colnom sadzobníku spoločenstiev v znení neskorších predpisov,

- Colný zákon č. 199/2004 Z. z.

Výber dane z pridanej hodnoty je v členských štátoch EÚ harmonizovaný, a to na základe Smernice Rady 2006/112/ES z 28. novembra 2006 o spoločnom systéme dane z pridanej hodnoty (ďalej aj „smernica“).

Aj zákon č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov vychádza z tejto smernice.

Pri dovoze tovaru sa DPH vyberá spravidla v tom členskom štáte, kde sa vyberie clo.

Len v prípade, ak ide o centralizované colné konanie, sa nemusí platiť clo a DPH v jednom a tom istom členskom štáte.

1. Colné režimy

Podľa colných predpisov „colným schváleným určením alebo použitím“ sa rozumie:

a) prepustenie tovaru do colného režimu;

b) umiestnenie tovaru do slobodného pásma alebo slobodného skladu;

c) spätný vývoz tovaru z colného územia Spoločenstva;

d) zničenie tovaru;

e) prenechanie tovaru v prospech štátu.

Podľa Nariadenia Rady (EHS) č. 2913/92 z 12. októbra 1992, ktorým sa ustanovuje Colný kódex Spoločenstva, sa v zmysle čl. 4 ods. 16 pod colným režimom rozumie:

a) voľný obeh,

b) tranzit,

c) colné uskladňovanie,

d) aktívny zušľachťovací styk,

e) prepracovanie pod colným dohľadom,

f) dočasné použitie,

g) pasívny zušľachťovací styk,

h) vývoz.

Voľný obeh (kód JCD 4000)

Tovar po prepustení do voľného obehu získa colný štatút tovaru Spoločenstva.

Na dovoz tovaru sa uplatnia obchodno-politické opatrenia. Je potrebné splniť ďalšie formality pri dovoze určitého tovaru.

Colný režim voľný obeh zahŕňa vybratie cla, DPH, príp. spotrebnej dane v súlade s colnými predpismi. To znamená, že ak je tovar z tretích štátov prepustený v EÚ do režimu voľný obeh 4000, vyberá sa clo a DPH.

Colný režim vonkajší tranzit (T 1)

Umožňuje prepravu medzi dvoma miestami v rámci colného územia Spoločenstva:

a) tovaru, ktorý nie je tovarom Spoločenstva, bez toho, aby tovar podliehal dovoznému clu alebo iným platbám, alebo obchodno-politickým opatreniam;

b) tovaru Spoločenstva s cieľom predchádzať tomu, aby výrobky, na ktoré sa vzťahujú vývozné opatrenia alebo pre ktoré z nich vyplývajú výhody, aby sa nevyhýbali takýmto opatreniam alebo aby neoprávnene nevyužívali výhody z nich vyplývajúce.

Colný režim vnútorný tranzit (T 2)

Umožňuje prepravu tovaru Spoločenstva medzi dvoma miestami nachádzajúcimi sa na colnom území Spoločenstva cez územie tretej krajiny bez akejkoľvek zmeny jeho colného štatútu. Colný režim vnútorný tranzit Spoločenstva sa taktiež uplatní vtedy, ak to výslovne stanoví niektorý právny predpis Spoločenstva.

Colné uskladňovanie (kód JCD 7100)

Colný režim colné uskladňovanie umožňuje uskladňovať v colnom sklade:

a) tovar, ktorý nie je tovarom Spoločenstva, bez toho, aby tento tovar podliehal dovoznému clu alebo obchodno-politickým opatreniam;

b) tovar Spoločenstva, pre ktorý ustanovujú zvláštne predpisy Spoločenstva, že v dôsledku jeho umiestnenia v colnom sklade sa naň vzťahujú opatrenia obvykle uplatňované pri vývoze takéhoto tovaru.

Colným skladom sa rozumie akékoľvek miesto schválené colnými orgánmi a nachádzajúce sa pod colným dohľadom, kde je tovar za stanovených podmienok skladovaný. Colným skladom môže byť buď verejný sklad, alebo súkromný sklad.

Verejným skladom sa rozumie colný sklad, ktorý môže na uskladňovanie tovaru použiť akákoľvek osoba. Súkromným skladom sa rozumie colný sklad vyhradený na uskladňovanie tovaru skladovateľom. Skladovateľom je osoba, ktorej bolo udelené povolenie na prevádzkovanie colného skladu.

Aktívny zušľachťovací styk (kód JCD 5100)

Colný režim aktívny zušľachťovací styk umožňuje, aby pre účely jednej alebo niekoľkých spracovateľských operácií na colnom území Spoločenstva bol použitý:

a) tovar, ktorý nie je tovarom Spoločenstva a ktorý má byť spätne vyvezený z colného územia Spoločenstva vo forme zušľachtených výrobkov bez toho, aby podliehal dovoznému clu alebo obchodno-politickým opatreniam;

b) tovar prepustený do voľného obehu s vrátením alebo odpustením dovozného cla, ktorému tento tovar podlieha, ak je vyvezený z colného územia Spoločenstva vo forme zušľachtených výrobkov – systém vrátenia.

Ide o tovar dovezený z tretej krajiny na účel spätného vývozu po oprave alebo spracovaní v EÚ.

Platba ciel a daní je odložená do času spätného vývozu alebo do času, keď je tovar prepustený do nového colne schváleného spracovania alebo používania.

Prepracovanie pod colným dohľadom (kód JCD 9100)

Prepustenie tovaru do colného režimu prepracovanie pod colným dohľadom umožňuje podrobiť tovar, ktorý nie je tovarom Spoločenstva, na colnom území Spoločenstva takým operáciám, ktoré zmenia jeho vlastnosti alebo stav bez toho, aby podliehal dovoznému clu alebo obchodno-politickým opatreniam a umožňuje prepustiť do voľného obehu výrobky, ktoré vznikli pri týchto operáciách, a to s uplatnením pre ne platného dovozného cla.

Tieto výrobky sa označujú ako prepracované výrobky.

Úhrada ciel a daní je počas doby prepracovania odložená a bude sa zakladať na prepracovanom výrobku.

Dočasné použitie (kód JCD 5300)

Dovoz v rámci colného režimu dočasné použitie umožňuje, aby tovar, ktorý nie je tovarom spoločenstva a ktorý má byť spätne vyvezený v nezmenenom stave, s výnimkou bežne zníženej hodnoty spôsobenej jeho obvyklým použitím (amortizácia), bol na colnom území Spoločenstva používaný s úplným alebo čiastočným oslobodením od dovozného cla a bez toho, aby bol predmetom obchodno-politických opatrení. Povolenie na dočasné použitie sa udelí na žiadosť osoby, ktorá bude tovar používať alebo zabezpečí jeho používanie. Colné orgány odmietnu povoliť použiť colný režim dočasné použitie, ak nie je možné zabezpečiť identifikáciu dovážaného tovaru.

Colné orgány však môžu povoliť použiť colný režim dočasné použitie bez zabezpečenia identifikácie tovaru, ak s ohľadom na charakter tovaru alebo úkonov, ktoré majú byť vykonané, neexistencia identifikačných opatrení nedáva príležitosť na akékoľvek zneužitie colného režimu.

Pasívny zušľachťovací styk (kód JCD 2100)

Colný režim pasívny zušľachťovací styk umožňuje, aby bol tovar Spoločenstva dočasne vyvezený z colného územia Spoločenstva s cieľom jeho podrobenia spracovateľským operáciám a aby následne tieto výrobky mohli byť prepustené do voľného obehu s úplným alebo čiastočným oslobodením od dovozného cla pri spätnom dovoze. Dočasný vývoz tovaru Spoločenstva podlieha vymeraniu vývozného cla, obchodno-politickým opatreniam alebo iným formalitám spojeným s výstupom tovaru z colného územia Spoločenstva.

Zo sumy dovozného cla zušľachtených výrobkov prepustených do voľného obehu sa odpočíta suma dovozného cla, ktorá by sa inak uplatnila na dočasne vyvezený tovar v ten istý deň, ako by bol dovezený na colné územie Spoločenstva z krajiny, kde bola vykonaná posledná spracovateľská operácia.

Suma, ktorá sa má odpočítať, sa stanoví na základe množstva a povahy tovaru v deň prijatia vyhlásenia s návrhom na prepustenie do režimu pasívny zušľachťovací styk.

Vývoz (JCD 1000)

Colný režim vývoz (trvalý vývoz) umožňuje, aby tovar Spoločenstva opustil colné územie Spoločenstva. Vývoz zahŕňa uplatnenie výstupných formalít vrátane obchodno-politických opatrení a prípadného vývozného cla.

2. Dovoz tovaru a zákon o DPH

Na účely zákona o DPH dovozom tovaru je vstup tovaru z územia tretích štátov na územie EÚ (Spoločenstva). Pri dovoze tovaru do tuzemska sa na daň vzťahujú ustanovenia colných predpisov, ak zákon o DPH neustanovuje inak.

Podľa § 69 ods. 8 zákona o DPH pri dovoze tovaru je povinná platiť daň:

- osoba, ktorá je dlžníkom podľa colných predpisov alebo

- príjemca tovaru, ak pri dovoze tovaru je dlžníkom podľa colných predpisov zahraničná osoba, ktorá je držiteľom jednotného povolenia vydaného colným orgánom iného členského štátu a tento dlžník nepoužije dovezený tovar na účely svojho podnikania.

To znamená, že pri dovoze tovaru je povinná zaplatiť DPH colnému orgánu každá osoba, ktorá je dlžníkom podľa colných predpisov.

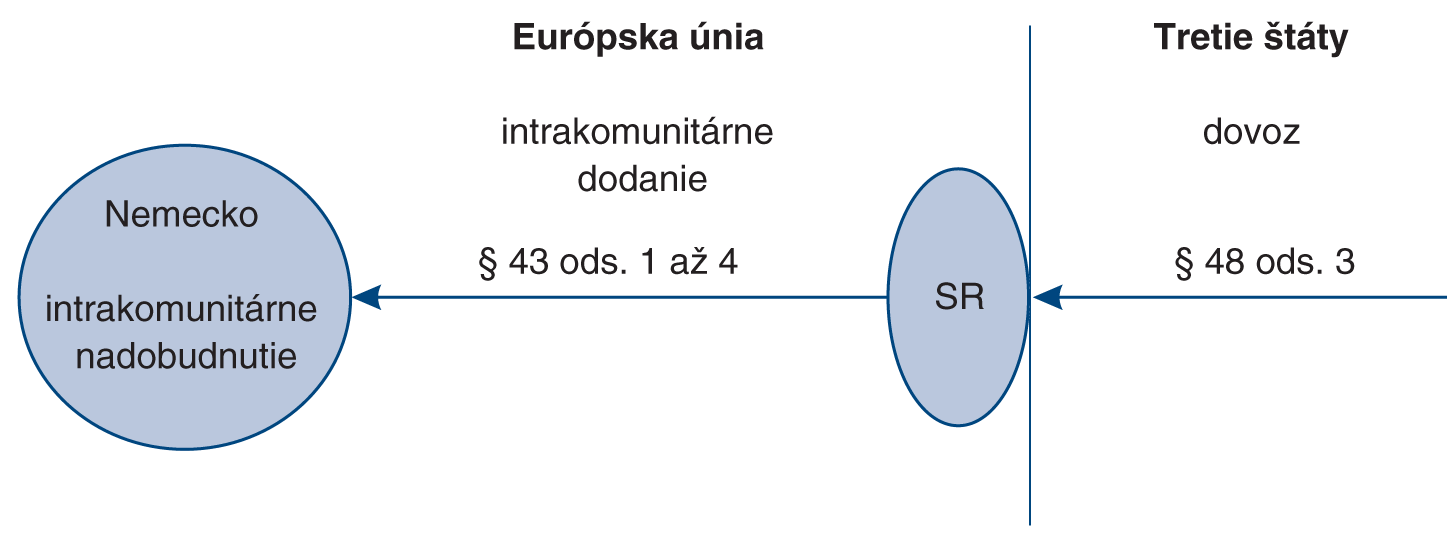

Miestom dovozu tovaru je členský štát, na ktorého území sa tovar nachádza v čase, keď vstupuje na územie Európskej únie. Napríklad tuzemský podnikateľ (zdaniteľná osoba) nakupuje tovar na Ukrajine, ktorý dovezie na Slovensko cez hraničný priechod Vyšné Nemecké. Slovenský podnikateľ je povinný platiť clo a DPH colnému úradu na Slovensku.

Ak by však ukrajinský tovar vstúpil na územie EÚ cez ukrajinsko-poľskú hranicu, miestom dovozu by bolo Poľsko a daň z pridanej hodnoty by sa platila v Poľsku.

Výnimky z určenia miesta dovozu sú uvedené v § 18 ods. 2 zákona o DPH. Podľa tohto ustanovenia miestom dovozu je členský štát, v ktorom sa skončia osobitné colné opatrenia, a to vtedy, ak má dovážaný tovar pri jeho vstupe na územie Európskej únie:

- postavenie dočasne uskladneného tovaru alebo

- ak je umiestnený do slobodného colného pásma alebo do slobodného colného skladu, alebo

- ak je prepustený do colného režimu uskladňovanie v colnom sklade, do colného režimu aktívny zušľachťovací styk, do colného režimu dočasné použitie s úplným oslobodením od dovozného cla, do colného režimu vonkajší tranzit, alebo

- ak je vpustený do teritoriálnych vôd.

2.1 Oslobodenie dovozu tovaru od DPH

Podľa § 48 ods. 3 zákona o DPH dovoz tovaru, ktorý je odoslaný alebo prepravený z tretieho štátu a ktorého odoslanie alebo preprava sa skončí v inom členskom štáte, je oslobodený od dane za podmienky, ak u dovozcu (§ 69 ods. 8) je dodanie tohto tovaru z tuzemska do iného členského štátu oslobodené od dane podľa § 43 ods. 1 až 4 zákona o DPH.

Oslobodenie od dane sa uplatní, ak v čase dovozu tovaru dovozca, ktorý je platiteľom, alebo jeho zástupca poskytne colnému orgánu najmenej tieto informácie:

a) svoje identifikačné číslo pre daň pridelené v tuzemsku alebo osobitné identifikačné číslo pre daň daňového zástupcu, ktorý zastupuje dovozcu vo veci uplatnenia oslobodenia od dane podľa § 69a zákona o DPH,

b) identifikačné číslo pre daň zákazníka pridelené v inom členskom štáte alebo svoje identifikačné číslo pre daň pridelené v členskom štáte, v ktorom sa odoslanie alebo preprava tovaru skončí,

c) dôkaz, že dovážaný tovar má byť odoslaný alebo prepravený z tuzemska do iného členského štátu, najmä zmluvu o preprave tovaru alebo prepravný doklad.

Z uvedeného ustanovenia vyplýva, že hoci je tovar pri dovoze prepustený do režimu voľný obeh, za stanovených podmienok je tento dovezený tovar oslobodený od dane z pridanej hodnoty.

Z pohľadu colných predpisov ide o colný režim 4200, t. j. o prepustenie tovaru do voľného obehu s oslobodením od dane z pridanej hodnoty, ak jeho preprava skončí v inom členskom štáte.

2.2 Charakteristika colného režimu 4200

Ak je tovar dovezený z tretieho štátu do tuzemska, t. j. je prepustený v tuzemsku do voľného obehu a ďalej preprava tohto tovaru pokračuje a končí v inom členskom štáte (napr. v Česku, Nemecku a pod.), daň pri dovoze tohto tovaru colný orgán v tuzemsku nevymeria.

Dôvodom pre toto oslobodenie od dane je skutočnosť, že v inom členskom štáte, do ktorého sa tovar prepraví, bude tento tovar zdanený z titulu intrakomunitárneho nadobudnutia tovaru. V opačnom prípade by bol tovar zdanený dvakrát.

Dovozca však musí poskytnúť informácie colnému orgánu, že je oprávnený dodať tovar do iného členského štátu s oslobodením od dane podľa § 43 zákona o DPH.

S účinnosťou od 1. 1. 2011 sú dôkazy, ktoré musí dovozca predložiť colnému orgánu, priamo v zákone uvedené a bez predloženia týchto dôkazov stráca dovozca nárok na oslobodenie od dane podľa § 48 ods. 3 zákona o DPH. V prvom rade dovozca musí predložiť colnému orgánu osvedčenie o pridelení identifikačného čísla DPH v Slovenskej republike. Musí ísť o osvedčenie, ktoré je vydané podľa § 4 alebo podľa § 5, príp. podľa § 6 zákona o DPH, t. j. ide o osvedčenie o registrácii za platiteľa dane. Osvedčenie o registrácii podľa § 7 a § 7a zákona o DPH neoprávňuje dovozcu na uplatnenie oslobodenia od dane pri dovoze tovaru.

Ak je dovozca zahraničnou osobou, ktorá splnomocnila na zastupovanie pri dovoze zástupcu podľa § 69a zákona o DPH, osvedčenie o pridelení osobitného IČ DPH na účely oslobodenia od dane musí predložiť daňový zástupca.

Ďalším dôkazom, ktorý musí dovozca predložiť, je dôkaz o IČ DPH odberateľa, ktoré musí byť pridelené v členskom štáte, kde sa preprava tovaru končí, to znamená, že tento dôkaz slúži na preukázanie splnenia podmienok intrakomunitárneho dodania tovaru s oslobodením od dane podľa § 43 zákona o DPH. V prípade premiestnenia tovaru (§ 8 ods. 4) musí dovozca predložiť dôkaz o tom, že mu bolo pridelené IČ DPH v členskom štáte, kde sa skončí preprava tovaru.

Dovozca musí predložiť aj dôkaz, že tovar má byť prepravený do iného členského štátu, a to najmä zmluvu o preprave, prepravný doklad a pod.

Ak dovozca jeden z týchto vyššie uvedených dôkazov nepredloží, colný orgán pri prepustení tovaru do voľného obehu vymeria daň.

Príklad č. 1:

Tovar je dovezený z Ukrajiny nemeckou obchodnou spoločnosťou so sídlom v Mníchove. Dovozca deklaruje dovoz tovaru v tuzemsku. Tovar je prepustený v Slovenskej republike do colného režimu voľný obeh. Tovar sa má ďalej prepraviť kupujúcemu do Talianska.

Nemecký dovozca je registrovaný v SR pre daň. Pri dovoze preukáže colnému orgánu osvedčenie o registrácii pre DPH a doklad o tom, že tovar je určený do iného členského štátu – do Talianska (IČ DPH odberateľa – pozri § 48 ods. 3). Colný orgán nevymeria pri prepustení tovaru do režimu voľný obeh DPH (§ 48 ods. 3). V Taliansku sa uplatní daň z nadobudnutia tovaru.

Príklad č. 2:

Česká obchodná spoločnosť registrovaná za platiteľa dane v ČR doviezla tovar z tretieho štátu do Slovenska cez ukrajinsko-slovenskú hranicu. Tovar bol ďalej určený na prepravu do Brna. Colný orgán vymeral dovozcovi – českej obchodnej spoločnosti – daň z pridanej hodnoty pri dovoze tovaru, pretože nepreukázala, že je v tuzemsku registrovaná za platiteľa dane. Ak by bola česká obchodná spoločnosť registrovaná za platiteľa dane aj v tuzemsku, colný úrad by daň z pridanej hodnoty nevyrubil.

2.3 Daňový zástupca

Aby sa zahraničné osoby nemuseli registrovať v Slovenskej republike za platiteľa DPH a zároveň mohli dovážať tovar oslobodený od dane, môžu si na tento účel zvoliť „daňového zástupcu“ v zmysle § 69a zákona o DPH.

Zámerom tohto inštitútu (s účinnosťou od 1. 1. 2005) je zjednodušenie uplatňovania zákona o DPH pre zahraničných podnikateľov, ktorí dovážajú tovar z tretích štátov cez Slovenskú republiku do iného členského štátu. Zjednodušenie spočíva v tom, že dovozca, ktorý je zahraničnou osobou a nie je platiteľom dane podľa zákona o DPH, sa vo veci uplatnenia oslobodenia od dane podľa § 48 ods. 3 zákona o DPH nemusí registrovať za platiteľa dane na Daňovom úrade Bratislava, ale môže sa dať zastúpiť daňovým zástupcom.

Daňové povinnosti pri dovoze tovaru bude za zahraničného dovozcu plniť daňový zástupca. Zastúpenie pri dovoze tovaru daňovým zástupcom nie je povinné.

Dovozca – zahraničná osoba, ktorá dováža tovar z tretieho štátu cez Slovenskú republiku do iného členského štátu pre osobu identifikovanú pre daň v inom členskom štáte, môže pri uplatnení oslobodenia od dane podľa § 48 ods. 3 zákona o DPH postupovať dvomi spôsobmi:

- zaregistruje sa na Daňovom úrade Bratislava za platiteľa dane a uplatňuje práva a plní povinnosti vyplývajúce zo zákona o DPH,

- dá sa zastúpiť daňovým zástupcom – platiteľom dane so sídlom alebo bydliskom v tuzemsku.

Daňovým zástupcom môže byť len platiteľ dane so sídlom alebo bydliskom v tuzemsku. Daňový zástupca musí mať na zastupovanie dovozcu udelené písomné plnomocenstvo s úradne overeným podpisom. Písomné plnomocenstvo musí obsahovať:

a) vyhlásenie splnomocniteľa, t. j. zahraničnej osoby, že ide o daňové zastúpenie v mene a na účet dovozcu vo veci uplatnenia oslobodenia od dane podľa § 48 ods. 3 zákona o DPH a následného dodania tovaru do iného členského štátu,

b) vyhlásenie, že splnomocniteľ je zahraničnou osobou a nie je platiteľom podľa zákona o DPH,

c) splnomocnenie daňového zástupcu na podanie daňového priznania a súhrnného výkazu.

Poznámka:

Kým dohoda o plnomocenstve je dvojstranný právny úkon medzi zástupcom a zastúpeným o poverení a prijatí zastupovania a o jeho rozsahu, plnomocenstvo je jednostranný právny úkon, ktorým zastúpený dáva tretej osobe na vedomie, v akom rozsahu je osoba uvedená v plnomocenstve oprávnená ho zastupovať. Plnomocenstvo zároveň osvedčuje, že medzi splnomocniteľom a zástupcom došlo k uzavretiu dohody o plnomocenstve.

Po udelení splnomocnenia daňový zástupca musí požiadať o pridelenie osobitného identifikačného čísla pre daň.

Žiadosť sa podáva Daňovému úradu Bratislava. Daňový úrad Bratislava vydá daňovému zástupcovi osobitné osvedčenie o pridelení osobitného identifikačného čísla pre daň, pod ktorým daňový zástupca koná v mene zastúpeného dovozcu. Osvedčenie vydá Daňový úrad Bratislava najneskôr do siedmich dní odo dňa doručenia žiadosti.

Daňový zástupca môže pod jedným osobitným identifikačným číslom pre daň zastupovať viacerých dovozcov. Pri zastupovaní daňový zástupca koná v mene dovozcu.

Zastúpeným dovozcom môže byť tak dodávateľ, t. j. zahraničná osoba z tretieho štátu, ako aj odberateľ, t. j. zahraničná osoba identifikovaná pre daň v inom členskom štáte.

Povinnosti daňového zástupcu

- Zákon o DPH ukladá daňovému zástupcovi povinnosť viesť záznamy o dovoze tovaru a jeho následnom dodaní do iného členského štátu osobitne za každého zastúpeného dovozcu. Záznamy musia obsahovať priezvisko a meno alebo názov zastúpeného dovozcu a adresu jeho sídla, miesta podnikania, prevádzkarne, bydliska alebo miesta, kde sa obvykle zdržiava, a číslo rozhodnutia vydaného v colnom konaní, ktorým bol tovar prepustený do navrhovaného colného režimu. Ak daňový zástupca zastupuje viacerých dovozcov, za každého zastúpeného dovozcu vedie osobitne záznamy o dovoze tovaru a jeho následnom dodaní do iného členského štátu.

- Daňový zástupca je povinný podať za zastúpených dovozcov daňové priznanie (jedno) Daňovému úradu Bratislava za obdobie kalendárneho mesiaca, a to do 25 dní po skončení kalendárneho mesiaca. K daňovému priznaniu je daňový zástupca povinný priložiť zoznam zastúpených dovozcov s uvedením sumy všetkých základov dane ním deklarovaných dodaní tovaru osobitne za každého zastúpeného dovozcu.

V daňovom priznaní na riadku 15 a 16 daňový zástupca uvedie základ dane za dodanie tovarov oslobodené od dane podľa § 43 zákona o DPH, ktoré boli zastúpenými dovozcami dovezené z tretieho štátu cez Slovenskú republiku do iného členského štátu pre osobu identifikovanú pre daň. Základ dane sa určí podľa § 22 ods. 6 zákona o DPH. V prípade, že v príslušnom kalendárnom mesiaci nedošlo u zastúpených dovozcov k dodaniu tovarov oslobodených od dane podľa § 43 zákona o DPH, daňový zástupca nie je povinný za zastúpených dovozcov podať negatívne daňové priznanie.

- Daňový zástupca je povinný podať za zastúpených dovozcov súhrnný výkaz (jeden) podľa § 80 zákona o DPH Daňovému úradu Bratislava za obdobie kalendárneho mesiaca, a to do 20 dní po skončení kalendárneho mesiaca.

Možnosť podať súhrnný výkaz za kalendárny štvrťrok podľa § 80 ods. 2 zákona o DPH sa na prípady zastupovania nevzťahuje.

Súhrnný výkaz daňový zástupca podá pod osobitným identifikačným číslom pre daň prideleným Daňovým úradom Bratislava. V súhrnnom výkaze daňový zástupca uvedie kódy štátov, do ktorých je tovar dodaný z tretieho štátu, identifikačné čísla pre daň nadobúdateľov pridelené v iných členských štátoch, celkovú hodnotu tovaru dodaného každému nadobúdateľovi do iného členského štátu, príp. hodnotu premiestneného tovaru do iného členského štátu. Všetky dodávky tovaru pre jedného nadobúdateľa sa uvádzajú ako celková hodnota dodaného tovaru v jednom riadku. V prípade, ak v príslušnom kalendárnom mesiaci zastúpení dovozcovia nedodajú tovar z tretieho štátu cez Slovenskú republiku do iného členského štátu oslobodený od dane podľa § 43 zákona o DPH, daňový zástupca nie je povinný za príslušný kalendárny mesiac predložiť Daňovému úradu Bratislava súhrnný výkaz.

- Daňový zástupca má práva a povinnosti zastúpenej osoby v rozsahu, v akom koná za zastúpeného dovozcu vo veci oslobodenia od dane podľa § 48 ods. 3 zákona o DPH na základe udeleného plnomocenstva. Toto zastúpenie nemožno stotožňovať so všeobecným plnomocenstvom podľa § 9 ods. 3 zákona č. 563/2009 Z. z. o správe daní (daňový poriadok) a o zmene a doplnení niektorých zákonov v znení neskorších predpisov.

Ak daňový zástupca vykonáva aj sám podnikateľskú činnosť, potom vlastné prijaté a uskutočnené plnenia uvádza vo svojom daňovom priznaní (príp. aj v súhrnnom výkaze).

Príklad č. 3:

Obchodná spoločnosť AB so sídlom v Košiciach je registrovaná za platiteľa dane na miestne príslušnom Daňovom úrade v Košiciach, má pridelené identifikačné číslo pre daň a jej zdaňovacím obdobím je kalendárny mesiac. Daňový úrad Bratislava požiadala o pridelenie osobitného identifikačného čísla pre daň, pretože dve zahraničné osoby z Ukrajiny ju požiadali, aby ich zastupovala pri dovoze tovaru z Ukrajiny cez Slovenskú republiku do iného členského štátu.

Daňový úrad Bratislava jej vydal osobitné osvedčenie o pridelení osobitného identifikačného čísla pre daň. Zastúpení dovozcovia nie sú povinní podať žiadosť o registráciu pre daň podľa § 5 zákona o DPH. Obchodná spoločnosť AB do 25 dní po skončení kalendárneho mesiaca podáva daňové priznanie miestne príslušnému daňovému úradu v Košiciach.

Ak jej za príslušný kalendárny štvrťrok vznikne povinnosť podať súhrnný výkaz podľa § 80 zákona o DPH, podá pod identifikačným číslom prideleným miestne príslušným Daňovým úradom v Košiciach tomuto daňovému úradu súhrnný výkaz do 25 dní po skončení kalendárneho štvrťroka.

Ak v príslušnom kalendárnom mesiaci zastúpení dovozcovia dodali tovar z tretieho štátu cez Slovenskú republiku do iného členského štátu pre osobu identifikovanú pre daň v inom členskom štáte oslobodený od dane podľa § 43 zákona o DPH, do 25 dní po skončení kalendárneho mesiaca podá daňový zástupca (obchodná spoločnosť AB) za zastúpených dovozcov daňové priznanie pod osobitným identifikačným číslom pre daň Daňovému úradu Bratislava. Rovnako do 20 dní po skončení kalendárneho mesiaca podá za zastúpených dovozcov Daňovému úradu Bratislava súhrnný výkaz pod osobitným identifikačným číslom pre daň.

Daňový zástupca pri dovoze tovaru musí colnému orgánu preukázať, že sú splnené podmienky pre oslobodenie od dane podľa § 48 zákona o DPH, okrem iného aj to, že tovar z tretieho štátu bude prepravený z tuzemska do iného členského štátu pre osobu identifikovanú pre daň v inom členskom štáte. Daňový zástupca colnému orgánu preto predloží napr. kópiu faktúry vyhotovenej dodávateľom z tretieho štátu pre odberateľa – osobu identifikovanú pre daň v inom členskom štáte, kópiu zmluvy o preprave, kópiu prepravného dokladu a pod.

Daňový zástupca dodanie tovaru do iného členského štátu oslobodené od dane podľa § 43 zákona o DPH uvedie do daňového priznania a rovnako aj do súhrnného výkazu v súlade s § 19 ods. 8 zákona o DPH, podľa ktorého sa za deň dodania (resp. deň vzniku daňovej povinnosti) považuje:

a) 15. deň kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, kedy bol tovar dodaný alebo

b) deň vyhotovenia faktúry, ak bola faktúra vyhotovená pred 15. dňom podľa písm. a).

Pri zisťovaní údajov potrebných pre vyplňovanie daňového priznania a súhrnného výkazu daňový zástupca vychádza z faktúry vyhotovenej dodávateľom z tretieho štátu pre odberateľa – osobu identifikovanú pre daň v inom členskom štáte.

3. Vstup tovaru na územie EÚ v inom členskom štáte a jeho premiestnenie na Slovensko

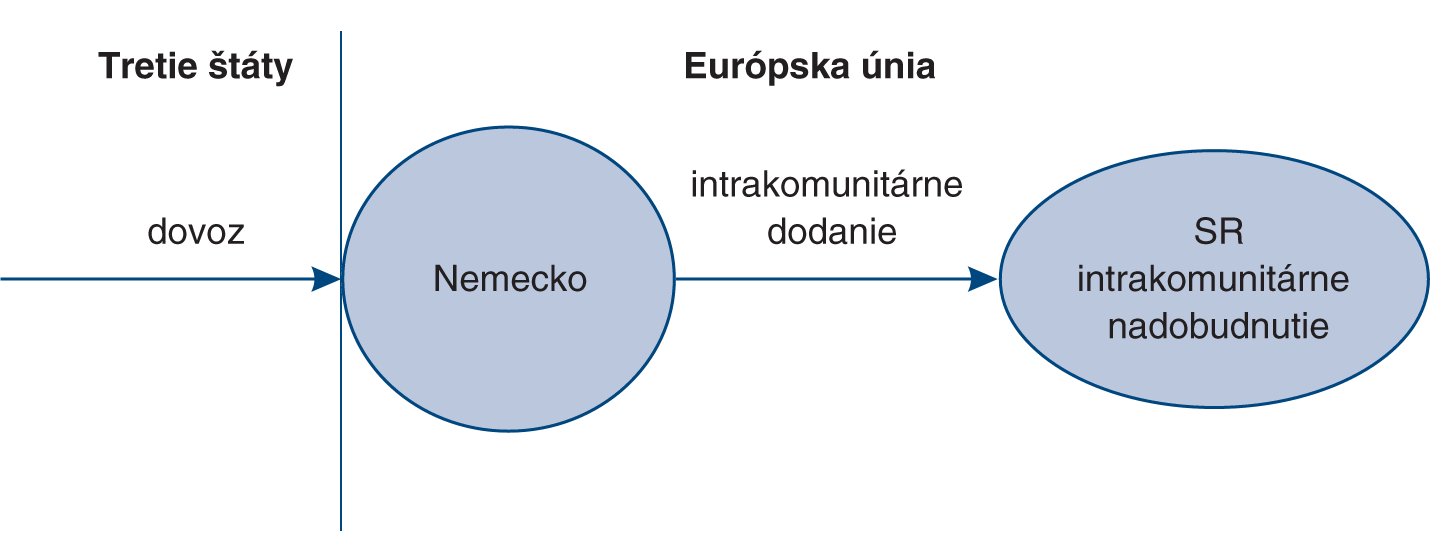

Obdobný postup pri uplatňovaní dane z pridanej hodnoty, tak ako je uvedený v predchádzajúcej časti, sa uplatní aj v prípade, ak tovar vstúpi na územie EÚ v inom členskom štáte (napr. v Nemecku, Španielsku a pod.) a následne je prepravený na územie Slovenska (Rakúska, Česka a pod.), kde sa preprava ukončí.

Napríklad obchodná spoločnosť (tuzemský platiteľ DPH) dováža tovar z Číny, ktorý sa dopravuje loďou do Hamburgu. Tovar je prepustený do voľného obehu v Nemecku. Ďalej je tovar premiestnený z Nemecka na územie SR. Slovenská spoločnosť si v Nemecku zvolí daňového zástupcu pri dovoze v zmysle predpisu platného v Nemecku (ustanovenie § 69a zákona o DPH túto situáciu nerieši), ktorý bude za slovenskú spoločnosť vykonávať potrebné colné a daňové aktivity a prepravná spoločnosť dovezie tovar na Slovensko. Slovenská spoločnosť nie je povinná sa registrovať za platiteľa DPH v Nemecku. Daňový zástupca na základe splnomocnenia bude podávať v Nemecku daňové priznanie a súhrnný výkaz. Dovoz tovaru, t. j. jeho prepustenie do režimu voľný obeh 4200, je v Nemecku oslobodený od dane (obdoba ustanovenia § 48 ods. 3 slovenského zákona o DPH). Pri preprave tovaru z Nemecka na Slovensko ide z pohľadu nemeckého zákona o DPH o intrakomunitárne dodanie oslobodené od dane (obdoba ustanovenia § 43 ods. 4 slovenského zákona o DPH).

Tuzemská obchodná spoločnosť má v Slovenskej republike tzv. intrakomunitárne nadobudnutie tovaru podľa § 11 ods. 8 zákona o DPH. Nadobudnutie tovaru premiestnením tovaru z iného členského štátu do tuzemska je predmetom dane a slovenskej spoločnosti vzniká daňová povinnosť podľa § 20 zákona o DPH. Tuzemská obchodná spoločnosť je povinná platiť daň podľa § 69 ods. 6 zákona o DPH.

Faktúru – doklad o premiestnení tovaru z iného členského štátu (štátu dovozu) – vyhotoví slovenská spoločnosť, ktorej vzniká daňová povinnosť z nadobudnutia tovaru. Tento doklad musí mať slovenská spoločnosť na účely určenia výšky daňovej povinnosti a na účely odpočítania dane.

Z dokladu o premiestnení tovaru do tuzemska musí byť zrejmá hodnota tovaru a príp. iné výdavky, ktoré tvoria súčasť základu dane. Doklad o premiestnení tovaru z Nemecka do tuzemska nahrádza faktúru – táto skutočnosť vyplýva z poučenia na vyplňovanie daňového priznania. Daňová povinnosť podľa § 20 ods. 1 zákona o DPH vzniká:

a) 15. deň kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, keď sa uskutočnilo nadobudnutie tovaru alebo

b) ak bola faktúra vyhotovená skôr ako podľa písm. a), vzniká daňová povinnosť dňom vyhotovenia faktúry.

V tomto prípade nahrádza doklad o premiestnení tovaru faktúru, a preto vznik daňovej povinnosti bude záležať od toho, kedy bude vyhotovený doklad o premiestnení tovaru.

V doklade o premiestnení tovaru by mala byť uvedená hodnota tovaru v eurách v rovnakej výške ako hodnota uvedená (zahrnutá) v súhrnnom výkaze, ktorý podáva za slovenskú spoločnosť ňou splnomocnený daňový zástupca v Nemecku.

Podkladom pre hodnotu uvedenú v súhrnnom výkaze a v daňovom priznaní (podanom v Nemecku) by mala byť faktúra z tretieho štátu, na základe ktorej bola určená aj colná hodnota dovážaného tovaru. Prepočet cudzej meny na menu euro by mal byť vykonaný už nemeckým daňovým zástupcom na účely uvedenia tejto sumy v nemeckom daňovom priznaní a v súhrnnom výkaze.

Slovenská spoločnosť si môže odpočítať daň z nadobudnutia tovaru len v prípade, ak má k dispozícii faktúru (doklad o premiestnení tovaru). Odpočítanie dane si uplatní najskôr v daňovom priznaní za zdaňovacie obdobie, v ktorom jej vzniklo právo na odpočítanie dane (t. j. keď vznikla daňová povinnosť z nadobudnutia tovaru).

Príklad č. 4:

Tuzemský platiteľ dane doviezol tovar z územia tretieho štátu do Holandska, kde bol tovar colne prerokovaný dňa 13. 3. 2014. Právo nakladať s tovarom ako vlastník mal v Holandsku dňa 28. 2. 2014. V Holandsku si platiteľ dane zvolil daňového zástupcu z dôvodu, aby sa nemusel v Holandsku registrovať pre daň z pridanej hodnoty. Daňový zástupca uplatnil v mene slovenského platiteľa dane oslobodenie od dane pri dovoze tovaru a podal v Holandsku daňové priznanie a súhrnný výkaz, v ktorých vykazoval dodanie tovaru z Holandska na Slovensko.

Keďže preprava tovaru mala skončiť na Slovensku, v Holandsku došlo k dodaniu tovaru za protihodnotu, za ktoré sa považovalo premiestnenie tovaru z Holandska na Slovensko. Toto premiestnenie tovaru bolo v Holandsku oslobodené od dane, preto tuzemskému platiteľovi dane vznikla povinnosť zdaniť nadobudnutie tovaru v tuzemsku.

Faktúra na dodanie tovaru bola dodávateľom z tretieho štátu vyhotovená dňa 20. 2. 2014 a tovar bol do tuzemska prepravený nemeckou prepravnou spoločnosťou dňa 13. 3. 2014. Keďže platiteľ dane musí mať na účely odpočítania dane faktúru (doklad o premiestnení tovaru z Holandska do tuzemska), tento doklad vyhotovil dňa 17. 3. 2014. Pätnástym dňom kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo uskutočnené nadobudnutie tovaru v tuzemsku, je 15. apríl 2014.

Napriek tomu, že platiteľ dane mal právo nakladať s tovarom ako vlastník v Holandsku už 28. 2. 2014, preto aby sa zdaňovalo nadobudnutie tovaru v tuzemsku, musel byť tovar prepravený do tuzemska. Daňová povinnosť podľa § 20 zákona o DPH platiteľovi dane vznikla dňom vyhotovenia faktúry (dokladu o premiestnení tovaru), t. j. 17. 3. 2014, pretože bola vyhotovená pred 15. aprílom 2014.

4. Zabezpečenie dane pri dovoze tovaru

Pre úplnosť je potrebné uviesť, že „oslobodenie“ od dane pri dovoze tovaru z dôvodu jeho prepravy zo Slovenska do iného členského štátu je potrebné chápať ako oslobodenie, jemne povedané, v úvodzovkách.

Nejde totiž o skutočné oslobodenie od dane, akoby sa očakávalo.

S účinnosťou od 1. 10. 2012 sa do zákona o DPH zaviedol inštitút zabezpečenia dane pri dovoze tovaru, a to v § 48b. Podľa tohto ustanovenia colný úrad môže žiadať zabezpečenie dane pri dovoze tovaru, pri ktorom sa uplatňuje oslobodenie od dane podľa § 48 ods. 3, pred prepustením tovaru do colného režimu voľný obeh. Zabezpečenie sa platí vo výške dane, keby sa neuplatnilo oslobodenie od dane podľa § 48 ods. 3 zákona o DPH. Pri tak závažnej skutočnosti, akou zabezpečenie dane bezpochyby je, nie sú v zákone o DPH stanovené žiadne podmienky, kedy colný úrad môže žiadať zabezpečenie dane, čo značí, že colný úrad môže žiadať zabezpečenie vždy.

To znamená, že aj keď dovozca predloží colnému úradu všetky náležitosti potrebné pre oslobodenie od dane podľa § 48 ods. 3 zákona o DPH (vrátane dôkazu, že dovážaný tovar má byť odoslaný alebo prepravený z tuzemska do iného členského štátu, najmä zmluvu o preprave tovaru alebo prepravný doklad), colný úrad „môže“ požadovať zabezpečenie dane.

Zabezpečenie dane sa uskutočňuje tak, že dovozca zloží peňažné prostriedky na účet colného úradu alebo požiada banku o bankovú záruku bez výhrad (čím sa dovozcovi rozširuje plejáda administratívnych úkonov).

Proti rozhodnutiu o zabezpečení dane nie je možné podať odvolanie. Ak dovozca zabezpečenie dane nezaplatí (alebo nebude mať bankovú záruku) v lehote a vo výške určenej v rozhodnutí, colný úrad oslobodenie od dane podľa § 48 ods. 3 zákona o DPH neuplatní.

Colný úrad zabezpečenie dane uvoľní do 10 dní od predloženia dôkazu, že preprava tovaru sa skončila v inom členskom štáte. Takýmto dôkazom je doklad o prevzatí tovaru príjemcom v inom členskom štáte s uvedeným menom a priezviskom, bydliskom alebo názvom odberateľa, adresou jeho sídla, miesta podnikania, prevádzkarne, bydliska, s uvedeným množstvom a druhom tovaru, adresou miesta a dátumu prevzatia tovaru (ak dopravu vykoná dodávateľ), adresou miesta a dátumu skončenia prepravy (ak prepravu vykoná odberateľ), menom a priezviskom osoby, ktorá tovar prevzala, a evidenčným číslom pozemného motorového vozidla, ktorým sa preprava uskutočnila.

Ak vzniknú „pochybnosti“ o pravdivosti alebo správnosti predloženého dokladu o prevzatí tovaru príjemcom v inom členskom štáte, colný úrad preverí pravdivosť alebo správnosť dokladu. Zákon o DPH však colnému úradu nezakladá povinnosť deklarovať, na základe akých skutočností dospel k pochybnostiam o „pravdivosti alebo správnosti predloženého dokladu“. V praxi to znamená, že colný úrad si dožiada informácie od iného správcu dane z iného členského štátu, ktorý mu buď potvrdí, že predmetné skutočnosti nastali, alebo ich vyvráti. V konečnom dôsledku sa značne predĺži doba, kým bude zabezpečenie dane v skutočnosti uvoľnené.

Na záver

Ak colný úrad bude „energicky“ postupovať podľa ustanovenia § 48b zákona o DPH, potom nemožno hovoriť o oslobodení dovozu tovaru z dôvodu jeho následnej prepravy do iného členského štátu, ale o inštitúte vrátenia dane zaplatenej pri dovoze.

Autor: Ing. Marián Drozd

Súvisiace právne predpisy ZZ SR