Dátum publikácie:15. 3. 2023

V tomto príspevku sa sústredíme primárne na odpisy hmotného majetku a úpravy v daňovom priznaní právnických osôb za rok 2022.

Účtovná jednotka má čas do konca marca, resp. v predĺženej lehote do 30. 6. zostaviť účtovnú závierku, podať daňové priznanie. Predĺženie lehoty na podanie daňového priznania je pritom možné aj do konca septembra (ak sa dosahujú príjmy zo zdrojov v zahraničí). V nasledujúcich riadkoch si priblížime praktické rady a súvislosti pri odpisovanom majetku.

Odpisy majetku sa v účtovníctve zachytia vo výške stanovenej podľa odpisového plánu (§ 20 postupov účtovania v podvojnom účtovníctve), kde sa zohľadní rozsah používania majetku, opotrebenie a pod. Daňový zákon však v prílohe č. 1 definuje odpisové skupiny (spolu 6), ktoré jednoznačne deklarujú, koľko rokov sa má jednotlivý dlhodobý majetok odpisovať bez ohľadu napríklad na intenzitu využívania v praxi. Práve pre odlišné princípy daňových a účtovných pravidiel vznikajú rozdiely, ktoré je nutné zohľadniť ako pripočítateľné, resp. odpočítateľné položky v daňovom priznaní právnických osôb.

Úpravy v tlačive daňového priznania na konci zdaňovacieho obdobia sa týkajú aj situácií, kedy sa napríklad predáva majetok a účtovná jednotka deklaruje odlišnú výšku daňovej a účtovnej zostatkovej ceny. Tak isto je nutné zohľadniť aj špecifickosť odpisov pri osobných automobiloch so vstupnou cenou 48 000 eur a viac. Vtedy je smerodajné, či účtovná jednotka dosiahne adekvátny základ dane (t. j. 12 000 eur alebo 24 000 eur pri elektromobiloch) na to, aby bol nárok na celý ročný daňový odpis, t. j. nie krátený.

Rozdiely vznikajú aj pri prerušení daňového odpisovania – ako optimalizačného zákonného daňového prostriedku, kedy firma chce preniesť výhodu zníženia základu dane do neskorších období. Firma sa môže rozhodnúť, že preruší odpisovanie len pri niektorom druhu majetku – nie na všetkých evidovaných položkách. V takejto situácii je účtovný odpis vyšší ako daňový (keďže účtovné odpisy sa neprerušujú).

Po zostavení účtovnej závierky je potrebné, aby firma premietla výsledok hospodárenia pred zdanením na riadok 100 daňového priznania právnických osôb a následne vykonala náležité úpravy z pohľadu zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov.

Zamerajme sa na jednotlivé riadky daňového priznania, ktoré je nutné zohľadniť z titulu rozdielneho vnímania účtovných a daňových princípov pri dlhodobom majetku:

II. časť daňového priznania právnických osôb – VÝPOČET ZÁKLADU DANE a DANE

- Riadok 100: Výsledok hospodárenia pred zdanením [§ 17 ods. 1 (účtovný zisk +, účtovná strata -)]

Ide o rozdiel medzi výnosovými a nákladovými účtami (okrem účtovej skupiny 59x).

Nákladové účty sú v účtovej triede 5. Vstupujú tu napríklad odpisy dlhodobého majetku účtované na nákladovom účte 551, prípadne účtovná zostatková cena pri vyradení predajom (účet 541), likvidáciou (účet 551), darovaním (účet 543) alebo prenájom hmotného majetku účtovaný na účte 518.

Výnosové účty sú zachytené primárne v účtovej skupine 64x, konkrétne napr. účet 641, ak ide o predaj dlhodobého majetku, prípadne 648. Na účte 602 sa zaznamená prenájom dlhodobého majetku u prenajímateľa.

Položky zvyšujúce výsledok hospodárenia

- Riadok 150: Rozdiel, o ktorý odpisy hmotného majetku uplatnené v účtovníctve prevyšujú daňové odpisy tohto majetku (tabuľka B – III. časť).

- Riadok 180: Ostatné položky zvyšujúce r. 100, neuvedené v r. 110 až 170.

Primárne sa tu účtuje vyradenie majetku, ak daňová zostatková cena je nižšia ako účtovná (5xx/08x). Inými slovami, tento riadok sa vyplní v prípade, ak sa napríklad predáva osobný automobil, resp. stroj a pod. a účtovná zostatková cena zaznamenaná na účte 541/08x je vyššia. Predmetný náklad nemôže znižovať základ dane cez účtovníctvo v celej hodnote, preto sa časť rozdielovej sumy pripočíta k základu dane, čím sa tento náklad v podstate eliminuje.

Položky znižujúce výsledok hospodárenia

- Riadok 250: Rozdiel, o ktorý daňové odpisy hmotného majetku prevyšujú odpisy tohto majetku uplatnené v účtovníctve (tabuľka B – III. časť).

- Riadok 290: Ostatné položky znižujúce r. 100, neuvedené v r. 210 až 280. Môže sa sem uvádzať situácia, keď pri vyradení majetku je daňová zostatková cena vyššia ako účtovná zostatková cena majetku účtovaná do nákladov (napr. 54x/08x). Inými slovami – ak náklad je napr. 1 000 eur a zákon o dani z príjmov umožňuje znížiť základ dane o 1 500 eur, suma 500 eur sa uvedie na riadku 290.

Touto úpravou na riadku 290 sa nárokovateľná znižujúca čiastka 500 eur uplatní dodatočne bez zásahu do účtovníctva. Koriguje sa tu i dotácia súvisiaca s dlhodobým majetkom, ak sa celý výnos na účte 648 nemôže daňovo uznať a iné situácie.

Položky upravujúce základ dane alebo daňovú stratu

- Riadok 302: Sumy podľa § 17 ods. 34 a 35, ak spoločnosť nedosiahla dostatočný základ dane – 12 000 eur alebo pri elektromobiloch 24 000 eur. Ide o osobné automobily so vstupnou cenou 48 000 eur a viac – bližšie príklad č. 7: Odpisovanie elektromobilu so vstupnou cenou vyššou ako 48 000 eur – úprava daňových odpisov.

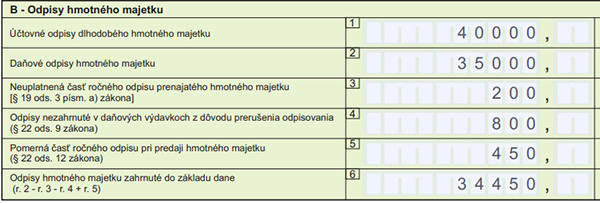

Tabuľka B – Odpisy hmotného majetku

- Riadok č. 1: Účtovné odpisy dlhodobého hmotného majetku účtované do nákladov podľa záznamov v účtovníctve (účtovné zápisy: 551/08x alebo 551/07x)

- Riadok č. 2: Daňové odpisy hmotného majetku

- Riadok č. 3: Neuplatnená časť ročného odpisu prenajatého hmotného majetku [§ 19 ods. 3 písm. a) zákona]

- Riadok č. 4: Odpisy nezahrnuté v daňových výdavkoch z dôvodu prerušenia odpisovania (§ 22 ods. 9 zákona)

- Riadok č. 5: Pomerná časť ročného odpisu pri predaji hmotného majetku (§ 22 ods. 12 zákona)

- Riadok č. 6: Odpisy hmotného majetku zahrnuté do základu dane

Pozrime sa na vykázanie daňových odpisov na riadku č. 2 tabuľky B.

Firma by mala vedieť, že sem patrí úhrn daňových odpisov hmotného majetku pred úpravou nadlimitných osobných automobilov podľa § 17 ods. 34 zákona. Tento riadok preto zahŕňa:

- odpisy hmotného majetku pripadajúce na počet mesiacov od zaradenia majetku do užívania v prípade, ak bol majetok obstaraný v 1. roku odpisovania,

- ročné odpisy hmotného majetku v ďalších rokoch odpisovania (celoročný odpis),

- pomernú časť odpisu hmotného majetku neuplatnenú v 1. roku odpisovania,

- odpisy hmotného majetku, u ktorého je prerušené odpisovanie podľa § 22 ods. 9 zákona,

- odpisy vypočítané podľa § 26 ods. 6 a 7 zákona (časová a výkonová metóda odpisovania).

Upozornenie:

Súčasťou riadka 2 tabuľky B (daňové odpisy) nie sú odpisy, ktoré si môže uplatniť firma pri predaji hmotného majetku, u ktorého je cena limitovaná výškou príjmov (výnosov) dosiahnutých z predaja podľa § 19 ods. 3 písm. b) zákona. Tieto sa uvádzajú v riadku 5.

V riadku č. 5 tabuľky B sa zohľadní predaj majetku s nasledovnými kódmi klasifikácie produktov (CPA):

- KP 29.10.2 – osobné automobily;

- KP 29.10.52 – motorové vozidlá na jazdu na snehu;

- KP 30.12 – rekreačné a športové člny;

- KP 30.11 – lode a plavidlá;

- KP 30.3 – lietadlá, kozmické lode a podobné zariadenia;

- KP 30.91 – motocykle a ich modifikácie;

- KP 30.92.1 – bicykle a iné kolesové vozidlá bez motora;

- budovy a stavby zaradené do odpisovej skupiny 6 (napríklad kancelárske priestory).

Tieto mesačné (daňové) odpisy z riadka č. 5 sa v podstate k riadku č. 2 pripočítajú. Ako bolo zmienené vyššie, na riadku č. 2 sa vykázať v úhrne daňových odpisov nemajú. Možno je to práve z dôvodu, že daňové odpisy sú štandardne „ročnou kategóriou“, vyčísľujú sa na konci zdaňovacieho obdobia, ak firma účtuje o majetku k 31. 12. (resp. k poslednému dňu hospodárskeho roka). Toto však pri mesačných daňových odpisoch pri predaji špecifického druhu majetku neplatí. Výsledná suma z riadka č. 6 tabuľky B sa porovná s účtovnými odpismi na riadku č. 1, ak je rozdielna, pôjde buď o pripočítateľnú (r. 150), alebo odpočítateľnú (r. 250) položku v daňovom priznaní.

Príklad č. 1:

Výpočet sumy daňových odpisov, ktoré je možné uplatniť v daňovom priznaní (riadok 5 a 6 tabuľky B)

Spoločnosť Profit, a. s., eviduje viacero druhov dlhodobého majetku. Vykonala inventarizáciu a odsúhlasila i sumu odpisov na účte 551 v úhrnnej výške 40 000 eur. Táto hodnota cez účtovníctvo vstupuje ako zníženie základu dane na riadok 100 daňového priznania. Je však nutné urobiť test na daňové odpisy. V internej smernici má určené, že majetok odpisuje podľa predpokladanej doby používania. Týmto vzniká rozdiel pri porovnaní s daňovými (ročnými) odpismi, ktoré sú v sume 35 000 eur. Spoločnosť prenajíma jeden stroj, pričom odpis stroja je nižší ako príjem z prenájmu o 200 eur. Túto sumu si nemôže daňovo uznať v súlade s § 19 ods. 3 písm. b). Pri vysokozdvižnom vozíku uplatnila prerušenie ročného odpisu – je vo výške 800 eur. Pri predaji osobného automobilu v septembri 2022 uplatnila pomerný mesačný daňový odpis za 1 – 8/2022, čo predstavuje sumu 450 eur.

Ako sa uvedené zobrazí v daňovom priznaní právnických osôb?

Riešenie: Vyplnenie tabuľky B – Odpisy hmotného majetku

Účtovné odpisy: 40 000 eur (r. 1)

+35 000 eur: daňové odpisy (r. 2)

-200 eur: neuplatnený odpis prenajatého majetku, ak je nižší ako príjem z prenájmu (r. 3)

-800 eur: prerušenie odpisovania (r. 4)

+450 eur: pomerné mesačné daňové odpisy pri predaji napr. osobného automobilu, motocyklu a pod. (r. 5.)

34 450 eur: daňové odpisy, ktoré je možné zahrnúť do základu dane (r. 6)

Záver:

Akciová spoločnosť Profit uvedie na riadok č. 6 sumu 34 450 eur. Ide o daňové odpisy, ktoré možno zahrnúť do základu dane. Účtovné odpisy sú vo výške 40 000 eur (riadok č. 1). Nemôžu však znižovať základ dane cez účtovníctvo v plnej výške.

V elektronickom formulári na stránke finančnej správy sa uvádza nasledovná poznámka:

| • „r. 150“: má byť rovný rozdielu r. 01 tab. B – r. 06 tab. B, ak platí, že daný rozdiel > 0 (5550)

|

Na riadku 150 preto spoločnosť uvedie ako pripočítateľnú položku rozdiel medzi 40 000 eur (r. 1) a 34 450 eur (r. 6), čo predstavuje sumu 5 550 eur.

Článok je uvedený v skrátenom znení. Prečítajte si celé znenie: Odpisovanie majetku – úpravy na konci roka v daňovom priznaní právnických osôb

1. Stručne k stanoveniu účtovných odpisov

2. Daňové odpisovanie v skratke

3. Zníženie odpisov pri registrácii za platiteľa DPH

4. Osobné automobily so vstupnou cenou 48 000 eur a viac

5. Ostatné špecifické príklady vo väzbe na dlhodobý majetok v daňovom priznaní PO

6. Odložená daň vzťahujúca sa na odpisovaný majetok

7. Princípy platné pre mikrodaňovníka v skratke

Súvisiace právne predpisy ZZ SR