Daňové priznanie – praktický príklad

Peter Takáč dosahuje príjmy zo závislej činnosti, ku koncu roka má štatút zamestnanca (vykazuje závislú činnosť podľa § 5 ZDP). Zamestnal sa od augusta 2024, pretože prestal vykonávať živnosť v zahraničí. Od januára do konca júla totiž robil montážne práce na živnosť v Rakúsku.

V daňovom priznaní bude teda vykazovať časť roka príjmy podľa § 5 ZDP a taktiež za časť zdaňovacieho obdobia príjmy podľa § 6 ods. 1 ZDP.

Odvody na poistné platil aj doma, aj v zahraničí. Keďže sa v roku 2024 presťahoval so svojou rodinou do iného mesta, predal rodinný dom po 15 rokoch od jeho nadobudnutia (§ 8 ZDP).

Okrem tohto domu majú s manželkou menší byt. Prenajímajú ho ako občania v bezpodielovom spoluvlastníctve. Deklaruje teda príjmy podľa § 6 ods. 3 ZDP. Za rok 2024 dosiahol aj príjmy z kapitálového majetku (§ 7 ZDP), dostal nepeňažnú výhru – bicykel (§ 8 ZDP), vyplatili sa mu dividendy z Rakúska. Deklaroval teda viacero druhov príjmov, ktoré je nutné usporiadať podľa jednotlivých základov dane. Postupne si prejdeme jednotlivé kroky a postupy, ktoré treba pri vyplnení daňového priznania uplatniť.

Pán Takáč je v roku 2024 považovaný za mikrodaňovníka, uplatnil si výhody pri daňovom odpisovaní majetku, ale i umorení daňovej straty (do výšky ZD – hoci strata bola i tak nižšia ako ZD).V tomto zdaňovacom období nevykonával kontrolované transakcie, čiže nie je ekonomicky, personálne alebo inak prepojená osoba.

Uplatnil si aj daňový bonus na dcéru, ktorá v roku 2024 dovŕšila 18 rokov, a tak isto má i zákonný nárok na pomernú časť nezdaniteľnej časti základu dane na manželku a celý nárok na nezdaniteľnú časť základu dane na daňovníka. V nasledujúcich riadkoch názorne opíšeme postup pri vyplnení daňového priznania pri uplatnení týchto daňových úľav, pričom bude prezentovaný i postup pri vyplnení formulára daňového priznania pre všetky druhy príjmov (a teda aj čiastkových základov dane), ktoré pán Takáč v roku 2024 dosiahol.

Obsah – čiastkové základy dane:

3.1 Príjmy zo závislej činnosti (§ 5 ZDP)

3.2 Príjmy zo živnosti (§ 6 ods. 1 ZDP)

3.3 Príjmy z prenájmu nehnuteľnosti (§ 6 ods. 3 ZDP)

3.4 Príjmy z kapitálového majetku (§ 7 ZDP)

3.5 Príjmy z ostatných príjmov (§ 8 ZDP)

3.6 Príjmy z dividend zo zahraničia [§ 3 ods. 1 písm. e) ZDP]

3.7 Povinnosť platiť preddavky na daň v roku 2024 a vyhlásenie o poukázaní podielu zaplatenej dane

3.8 Výpočet daňovej povinnosti podľa jednotlivých čiastkových základov dane (podklad k vyplnenému daňovému priznaniu) – zhrnutie

3.1. Príjmy zo závislej činnosti (§ 5 ZDP)

Príklad č. 49: Závislá činnosť – príjmy podľa § 5 ZDP od slovenského zamestnávateľa

Peter Takáč prijal od zamestnávateľa vyplnené tlačivo nazvané „Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti a ďalších údajoch podľa § 39 ods. 5 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov“.

Sú v ňom zadefinované nasledovné údaje za zdaňovacie obdobie roka 2024:

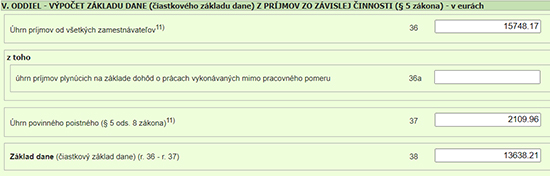

Príjmy zo závislej činnosti v roku 2024 v eurách

| Vyplatené príjmy

| Poistné spolu

| Sociálna poisťovňa

| Zdravotná poisťovňa

|

| 15 748,17

| 2 109,96

| 1 480,09

| 629,87

|

Zrazené preddavky (§ 35) = 1 552,58 eura

Vyčíslený základ dane z príjmov podľa § 5 (zamestnanie v SR) v daňovom priznaní:

Tak isto sa vyplnila aj Príloha č. 3 daňového priznania:

Prílohy k daňovému priznaniu:

Prílohy k daňovému priznaniu pre účely vyplatenia nároku na daňový bonus p. Takáč neprikladá, len potvrdenie o zdaniteľných príjmoch od zamestnávateľa.

K daňovému priznaniu je všeobecne nutné doložiť ako prílohy kópie všetkých potvrdení/dokladov o príjmoch fyzickej osoby zo zamestnania plynúcich zo zdrojov na území SR a zo zdrojov v zahraničí a o zaplatenom povinnom poistnom.

Ako bolo už zmienené, Peter Takáč má k dispozícii potvrdenie o zdaniteľných príjmoch od zamestnávateľa, ktoré elektronicky podá ako prílohu spolu s daňovým priznaním.

Rodný list dieťaťa sa totiž nepredkladá opakovane, ale iba v prípade, ak správcovi dane nebol predložený v predchádzajúcich rokoch. Potvrdenie školy, že dieťa sa sústavne pripravuje na povolanie štúdiom na strednej alebo vysokej škole, alebo potvrdenie príslušného úradu o poberaní prídavku na vyživované dieťa sa priloží ako príloha k daňovému priznaniu iba v prípade, ak dieťa študuje na škole, ktorá nie je evidovaná v SR (napríklad, ak študuje na škole v zahraničí).

Zároveň v praxi platí, že ak daňovník za zdaňovacie obdobie 2024 takéto doklady predložil svojmu zamestnávateľovi a zamestnávateľ mu priznal daňový bonus na vyživované dieťa (deti) podľa § 33 ZDP v plnej výške, doklady nie sú prílohou daňového priznania.

Prílohy daňového priznania k dani z príjmov FO typ B prílohy č. 1 až č. 3 sú súčasťou daňového priznania, ktoré musí daňovník predložiť spolu s daňovým priznaním aj v prípade, že nie sú vyplnené. Do počtu príloh na strane 13 na riadku 153 sa uvádza počet všetkých príloh, ktoré sú súčasťou daňového priznania (vrátane prílohy č. 1, prílohy č. 1b, prílohy č. 2 a prílohy č. 3, aj keď sa nevypĺňajú).

- PRÍLOHA č. 1 – ODPOČET VÝDAVKOV (NÁKLADOV) NA VÝSKUM A VÝVOJ A ÚDAJE O PROJEKTOCH VÝSKUMU A VÝVOJA PODĽA § 30c ZÁKONA

- PRÍLOHA č. 1b – Evidencia a odpočet výdavkov (nákladov) na investície podľa § 30e zákona

- PRÍLOHA č. 2 – Podiely na zisku (dividendy) a ostatné príjmy, ktoré sú súčasťou osobitného základu dane podľa § 51e a § 51h zákona

- PRÍLOHA č. 3 – ÚDAJE NA ÚČELY SOCIÁLNEHO POISTENIA A ZDRAVOTNÉHO POISTENIA

V prípade pána Takáča sa vyplní príloha č. 2 (dostal dividendy z Rakúska) a taktiež aj príloha č. 3 (má príjem zo závislej činnosti v SR, kedy platil povinné poistné, pričom zahraničné poistenie zo živnosti sa do tejto tabuľky podľa poučenia neuvádza).

Spolu ide o 4 základné prílohy, ktoré sú súčasťou daňového priznania, preto sa v daňovom priznaní za rok 2024 uvádza minimálny počet príloh štyri (4).

Záver z uvedeného je ten, že na riadku č. 153 daňového priznania p. Takáč uvedie počet príloh 5, hoci sa reálne priloží ako externý dokument k daňovému priznaniu len jedna príloha – potvrdenie od zamestnávateľa.

Príklad č. 50: Príjmy od slovenského zamestnávateľa – služobná cesta v ČR

Pán Takáč bol svojím slovenským zamestnávateľom vyslaný do Českej republiky na služobnú cestu, kde má vykonať školenie a montáž stroja pre zamestnancov českej spoločnosti. Predmetné školenie trvalo dva mesiace, mzda za toto obdobie bola naďalej vyplácaná slovenským zamestnávateľom, ktorý v Českej republike nemá stálu prevádzkareň.

Príjmy pána Takáča za prácu, ktorú vykonal v Českej republike, nebudú podliehať zdaneniu v Českej republike, keďže ako zamestnanec vykonával prácu v zahraničí menej ako 183 dní a mzdu mu vyplácal slovenský zamestnávateľ, ktorý nemá stálu prevádzkareň v ČR.

Príklad č. 51: Alternatíva – príjmy od českého zamestnávateľa (nejde o služobnú cestu)

Ak by bol hypoteticky p. Takáč časť roka zamestnaný v Českej republike u českého zamestnávateľa (napríklad v mesiacoch október až december), táto česká firma v postavení zamestnávateľa by mu mesačne zrážala zo mzdy preddavky na daň. Všeobecne platí, že fyzická osoba – rezident v SR – musí vyrovnať celosvetovú povinnosť vo svojej krajine rezidencie – t. j. v SR. Preto by mal pán Takáč povinnosť uviesť (aj) tieto zahraničné príjmy v daňovom priznaní podanom v SR (potvrdenie od českého zamestnávateľa by bolo prílohou nášho daňového priznania, prípadne potvrdenie o zaplatenom poistnom, resp. výplatné ...