Dátum publikácie:13. 3. 2025

Fyzická osoba môže deklarovať viacero druhov príjmov – ako občan, podnikateľ, prípadne SZČO. Ak je občan zamestnaný, štandardne sa rieši ročné zúčtovanie, prípadne sa vykážu príjmy v daňovom priznaní typu A. Vtedy nie je povinnosť podávať daňové priznanie typu B.

Ak však v roku 2024 dosiahne fyzická osoba zdaniteľný (nie oslobodený) príjem napríklad z predaja nehnuteľnosti, z cenných papierov alebo z podnikania, potom daňové priznanie typu B je dôležitým dokumentom. Základom dane je rozdiel medzi príjmami a výdavkami. V daňovom priznaní typu B sa uvádzajú základy dane fyzickej osoby podľa § 5 – § 8 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov, ktoré si rozoberieme v časti 1.2. Jednotlivé druhy príjmov uvádzané v daňovom priznaní typu B.

Podľa § 32 zákona sa podáva daňové priznanie, ak ročné zdaniteľné príjmy v príslušnom zdaňovacom období presiahnu 50 % sumy nezdaniteľnej časti základu dane (NČZD) podľa § 11 ods. 2 písm. a) zákona, t. j. pre rok 2024 sumu 2 823,24 eura za ustanovených podmienok (nezdaniteľná časť základu dane na daňovníka v roku 2024 je vo výške 5 646,48 eura).

Tu treba podotknúť, že do celkových zdaniteľných príjmov sa zahrnuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený. Spadá sem aj príjem dosiahnutý zo zdrojov v zahraničí, ak ide o daňovníka s neobmedzenou daňovou povinnosťou (t. j. rezidenta SR).

Na druhej strane, do sumy celkových zdaniteľných príjmov pre účely posúdenia povinnosti podať daňové priznanie (2 823,24 eura) sa nezahŕňajú príjmy, z ktorých sa daň vyberá zrážkou podľa § 43, ak:

- vybratím tejto dane je splnená daňová povinnosť, alebo

- daňovník neuplatní postup podľa § 43 ods. 7 (ak sa daňovník rozhodne, že daň vyberanú zrážkou podľa § 43 nebude považovať za preddavok na daň – u rezidenta ide o príjmy z podielových listov dosiahnuté z ich vyplatenia, resp. vrátenia).

Príklad č. 1: Uplatnenie správneho typu daňového priznania (typ A verzus typ B)

- Daňovník dosiahne za rok 2024 príjem z prenájmu vo výške 450 eur a príjem zo závislej činnosti vo výške 15 300 eur. V takomto prípade podáva daňové priznanie k dani z príjmov FO typ A, pretože príjem z prenájmu je do výšky 500 eur oslobodený, a teda z uvedeného je zrejmé, že daňovník dosiahol len zdaniteľné príjmy zo závislej činnosti. Dotyčná fyzická osoba sa môže v tomto prípade rozhodnúť, či podá daňové priznanie k dani z príjmov za rok 2024 (typ A), alebo požiada zamestnávateľa o vykonanie ročného zúčtovania.

- Daňovník, ktorý dosiahol v príslušnom zdaňovacom období okrem príjmov zo závislej činnosti (§ 5) aj iné druhy zdaniteľných príjmov, napr. zdaniteľné príjmy z predaja nehnuteľnosti (§ 8), príjmy zo sprostredkovania (§ 6) alebo príjem z úrokov z pôžičky, cenných papierov a pod. (§ 7), vyrovná svoju daňovú povinnosť podaním daňového priznania k dani z príjmov FO typu B.

Príklad č. 2: Presiahnutie zdaniteľných príjmov – hranica 2 823,34 eura

Daňovníčka v roku 2024 okrem príjmov zo zamestnania (§ 5 ZDP) vo výške 2 400 eur dosiahla príjmy z prenájmu vlastnej nehnuteľnosti (§ 6 ods. 3 ZDP) v sume 1 100 eur.

Predmetné príjmy z prenájmu nehnuteľnosti sú oslobodené od dane z príjmov vo výške 500 eur (§ 9 ZDP). To znamená, že do úhrnu zdaniteľných príjmov sa započítajú príjmy zo zamestnania vo výške 2 400 eur a príjmy z prenájmu znížené o výšku oslobodených príjmov, teda vo výške 600 eur (1 100 – 500).

Keďže úhrn zdaniteľných príjmov daňovníčky za zdaňovacie obdobie roka 2024 je v sume 3 000 eur (2 400 + 600), prevýši sumu 2 823,24 eura. Z uvedeného vyplýva, že dotyčnej fyzickej osobe vznikla povinnosť podať daňové priznanie.

Daňové priznanie k dani z príjmov za zdaňovacie obdobie 2024 je daňovník povinný v súlade s § 49 ZPD podať v termíne do 31. marca 2025 (tento deň v roku 2025 pripadol na pondelok, termín sa preto neposúva).

Spomenutá základná lehota sa však môže predĺžiť oznámením, ktoré musí byť podané najneskôr v lehote na podanie daňového priznania, teda najneskôr 31. 3. 2025. Uvedené si spomenieme v časti 2.1. Lehota na podanie daňového priznania.

V tomto smere je nutné podotknúť, že daň z príjmov sa nevyrubí a neplatí v dvoch situáciách:

- ak daňová povinnosť za zdaňovacie obdobie nepresiahne 17 eur (riadok 116 daňového priznania),

- ak celkové zdaniteľné príjmy za rok 2024 nepresiahnu už vyššie zmienenú sumu 2 823,24 eura (50 % NČZD).

Uvedené však platí za predpokladu, ak daňovník neuplatňuje nárok na daňový bonus podľa § 33 zákona (riadok 117) alebo daňový bonus na zaplatené úroky podľa § 33a zákona (riadok 123). V jednoduchosti uvedené znamená, že ak fyzická osoba neuplatňuje vyššie zmienené výnimky – nároky podľa § 33 a § 33a ZDP, potom za predpokladu, ak suma na riadku 116 bude nižšia ako 17 eur, uvedie sa tam nula (obdobné platí aj pri príjmoch do 2 823,24eura). Bližšie pozri časť 2.3. Situácie, kedy sa daň z príjmov neplatí.

V predmetnom článku je spomenutých viacero relevantných faktov, ktoré končia praktickým príkladom s vyplneným daňovým priznaním a prehľadom súm potrebných pre výpočet daňovej povinnosti fyzických osôb na rok 2024.

Postupne si rozoberieme zmeny v tlačive nového daňového priznania, definíciu príjmov, stanovenie základu dane, vyšpecifikujeme nezdaniteľné časti základu dane, sadzby dane a iné.

Najdôležitejšie zmeny z roku 2023/2024 v tlačive daňového priznania typu B (DP FO typ B)

III. ODDIEL – ÚDAJE NA UPLATNENIE ZNÍŽENIA ZÁKLADU DANE (§ 11 zákona) A DAŇOVÉHO BONUSU (§ 33 zákona)

Z dôvodu správneho vyčíslenia vlastných príjmov manželky (manžela) pre účely uplatnenia nezdaniteľnej časti základu dane na manželku (manžela) podľa § 11 ods. 3 zákona sa spresnil v roku 2023 text v odkaze 8, t. j. že vlastné príjmy manželky (manžela) sa znižujú o zaplatené zdravotné a sociálne poistenie, pričom sa uvádza, ktoré mesiace sa majú zohľadniť.

Špecifické riadky tlačiva pri daňovom bonuse už od roku 2023:

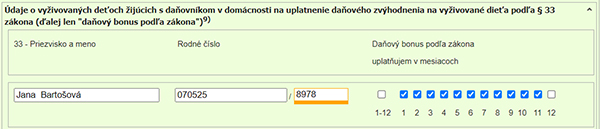

Ak je nárok na uplatnenie daňového bonusu na dieťa za 11 mesiacov, potom daňovník vyplní riadok č. 33 nasledovne: (väzba na príklad č. 4)

Na riadku č. 33 sa uvádzajú údaje o vyživovanom dieťati (deťoch), pričom prílohou daňového priznania sú aj doklady preukazujúce nárok na daňový bonus podľa § 32 ods. 10 zákona. Ak daňovník v zdaňovacom období za rok 2024 takéto doklady predložil svojmu zamestnávateľovi a neuplatňuje si daňový bonus podľa zákona ani jeho pomernú časť podaním daňového priznania, uvedené doklady nie sú prílohou daňového priznania.

Pri uplatňovaní daňového bonusu s účinnosťou od 1. 1. 2023 v súlade s § 33 ods. 8 zákona platí, že ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá vymedzený základ dane na uplatnenie celého nároku daňového bonusu, môže si pri podaní daňového priznania navýšiť vymedzený základ dane na účely výpočtu výšky nároku na daňový bonus podľa § 33 ods. 1 a 6 zákona o vymedzený základ dane druhej oprávnenej osoby a z takto navýšeného vymedzeného základu dane si uplatniť nárok na daňový bonus vo výške podľa § 33 ods. 1 a 6 zákona. Ak druhá oprávnená osoba splnila podmienky na uplatnenie daňového bonusu len časť roka, vymedzený základ dane daňovníka sa navýši len o pomernú časť stanoveného základu dane druhej oprávnenej osoby podľa počtu mesiacov, na začiatku ktorých druhá oprávnená osoba splnila podmienky na uplatnenie daňového bonusu.

Vo väzbe na daňový bonus aplikovaný v roku 2023 je nutné aj podotknúť, že v súvislosti s touto legislatívnou zmenou vymedzenou v § 33 ods. 8 zákona sa v DP FO typ B doplnila nová časť „Údaje druhej oprávnenej osoby vyživujúcej dieťa (deti) v domácnosti uvedené na r. 33“. V tejto časti daňovník zaškrtne zaškrtávacie pole „Uplatňujem postup podľa § 33 ods. 8 zákona“ a zároveň vyplní všetky polia v riadku 34, t. j. priezvisko a meno druhej oprávnenej osoby, jej rodné číslo a mesiace, na začiatku ktorých druhá oprávnená osoba splnila podmienky na uplatnenie daňového bonusu. Postup vyplnenia nových riadkov si konkrétnejšie ukážeme na praktickom príklade:

Príklad č 4: Vyplnenie riadkov daňového priznania – daňový bonus v roku 2024

Jana Bartošová je vyživované dieťa do 18 rokov. Jej rodičia sa rozviedli, preto bola od roku 2021 (po rozvode) zverená do osobnej starostlivosti obidvoch rodičov. Z dôvodu zanechania štúdia sa od decembra 2024 nepovažuje za vyživované dieťa, t. j. podmienky na uplatnenie daňového bonusu podľa zákona boli splnené len v 11 mesiacoch (január až november 2024). Matka Jany sa v roku 2021 znovu vydala, a preto podmienky na uplatnenie daňového bonusu podľa zákona v tomto období spĺňajú tri osoby – matka, biologický otec Jany a matkin nový manžel. Mama Jany na riadku č. 72 daňového priznania typ B uviedla svoj (čiastkový) základ dane z podnikania v sume 6 000 €.

Biologický otec Jany v daňovom priznaní typ B za zdaňovacie obdobie 2024 vykázal (čiastkový) základ dane z príjmov zo živnosti podľa § 6 ods. 1 zákona v rovnakej sume 6 000 €. Matkin nový manžel požiadal svojho zamestnávateľa o ročné zúčtovanie, v ktorom mu zamestnávateľ vypočítal (čiastkový) základ dane z príjmov podľa § 5 zákona v sume 1 200 €.

Daňový bonus podľa zákona si uplatňuje matka postupom podľa nového ustanovenia § 33 ods. 8 zákona. Svoj čiastkový základ dane navýši o časť (čiastkového) základu dane druhej oprávnenej osoby. V predmetnom prípade sa navýši základ dane o sumu prislúchajúcu otcovi dieťaťa.

Pri výpočte (čiastkového) základu dane nie je rozhodujúce, v ktorých mesiacoch biologický otec ako druhá oprávnená osoba poberal príjmy, preto pomerná časť sa vypočíta ako súčin jednej dvanástiny (čiastkového) základu dane za zdaňovacie obdobie a počtu mesiacov, na začiatku ktorých boli splnené podmienky na uplatnenie daňového bonusu podľa zákona, t. j. 11 mesiacov (6 000/12 x 11 = 5 500 eur). Keďže v priebehu roka došlo k zmene v počte vyživovaných detí, pri výpočte daňového bonusu podľa zákona sa uplatní aj postup uvedený v § 33 ods. 10 zákona.

Matka v daňovom priznaní typ B, v III. oddiele zaškrtne pole „Uplatňujem postup podľa § 33 ods. 8 zákona“, na r. 34 vyplní priezvisko, meno a rodné číslo otca dieťaťa (Bartoš Viliam) a zaškrtne krížikom mesiace január až november. Keďže otec dieťaťa – pán Bartoš – podal daňové priznanie, pod r. 34 matka zaškrtne pole „Oznamujem, že druhá oprávnená osoba uvedená na r. 34 podala daňové priznanie na území Slovenskej republiky“. Na r. 34a sa uvedie (čiastkový) základ dane otca 6 000 €. Keďže nárok je na daňový bonus za 11 mesiacov, elektronická verzia daňového priznania na stránke FR SR s tým počíta, a preto krátenie zohľadní na r. 116a (pozri nižšie).

Následne na r. 116a uvedie svoj navýšený základ dane na účely výpočtu daňového bonusu podľa zákona v sume 6 000 + 5 500 = 11 500 €.

Relevantné výpočty k príkladu č. 1:

Plný nárok na daňový bonus podľa § 33 ods. 1 v nadväznosti na § 52zzp ods. 4 zákona na dieťa do 18 rokov (140 x 11 mesiacov) je 1 540 €.

Tabuľka:

| Počet vyživovaných detí

| Percento z čiastkového základu dane v závislosti od počtu vyživovaných detí

|

| 1 dieťa

| 20 %

|

| 2 deti

| 27 %

|

| 3 deti

| 34 %

|

| 4 deti

| 41 %

|

| 5 detí

| 48 %

|

| 6 a viac detí

| 55 %

|

Matka má jedno vyživované dieťa, preto sa daňový bonus vyčísli vo výške 20 % z deklarovaného základu dane.

Výpočet daňového bonusu bez uplatnenia § 33 ods. 8 zákona: 6 000 € x 20 % = 1 200 € / 12 =100 € × 11 mesiacov = 1 100 €

Výpočet daňového bonusu s uplatnením § 33 ods. 8 zákona: (čiastkový) základ dane 6 000 € navýši o časť (čiastkového) základu dane otca dieťaťa, t. j. o 5 500 €.

20 % z navýšeného základu dane = 0,20 x 11 500 € = 2 300 €.

Uplatnenie § 33 ods. 10 zákona: 2 300 / 12 x 11 mesiacov = 2 108,37 €

Vzhľadom na skutočnosť, že je to vyššia suma, ako vzniká nárok podľa zákona, matka uplatní daňový bonus podľa zákona v maximálnej sume 1 540 € (140 x 11 mesiacov = 1 540).

Matka v daňovom priznaní typ B na r. 117 uvedie nárok na daňový bonus podľa zákona v sume 1 540 €.

Ak sa uplatňuje daňový bonus podľa zákona, uvádza sa suma daňového bonusu na jedno dieťa alebo úhrn súm na viac detí (podľa údajov uvedených v III. a XIII. oddiele daňového priznania typ B).

Upozornenie!

Daňový bonus na dieťa je riešený detailnejšie aj v časti 1.6. Nárok na daňový bonus.

IV. ODDIEL – ÚDAJE NA UPLATNENIE DAŇOVÉHO BONUSU NA ZAPLATENÉ ÚROKY (§ 33a zákona)

S účinnosťou od 1. 1. 2024 prišlo k zmene § 33a ods. 1, 3 a 4 zákona o dani z príjmov. Zmenili sa podmienky nároku na daňový bonus na zaplatené úroky, ako aj suma maximálnej výšky daňového bonusu zo sumy 400 € na sumu 1 200 € ročne. Vzhľadom na to, že pri uplatňovaní daňového bonusu na zaplatené úroky je smerodajný dátum uzavretia zmluvy o úvere na bývanie, doplnilo sa pod riadkom 35 daňového priznania nové pole „Dátum uzavretia zmluvy o úvere na bývanie“, pričom tento dátum daňovník vyplní vždy, ak uplatňuje daňový bonus na zaplatené úroky. V tejto súvislosti sa upravil aj text v odkaze 10. Uvedené si bližšie priblížime v nasledujúcich riadkoch.

Získajte prístup k celému obsahu, funkciám a službám

Viac ako 12 000 aktuálnych dokumentov

Viac ako 90 aktuálnych videoškolení s obľúbenými lektormi

Tím odborníkov na telefóne a online chate každý pracovný deň

Pravidelné Online / Video rozhovory s odborníkmi

Osobný profil s Vašimi záložkami, históriou, poznámkami...

Mesačný prehľad najdôležitejších informácií priamo do e-mailu

Cena (ročný prístup): 499,38 € s DPH (406 € bez DPH)

Všetky výhody predplateného prístupu nájdete v časti O PORTÁLI

Chcete mať pravidelné informácie o novinkách a aktuálnej ponuke?

Prihláste sa na odber noviniek e-mailom.

Súvisiace usmernenia, pokyny, nariadenia

Súvisiace právne predpisy ZZ SR